В статье представлены основные направления совершенствования депозитов физических и юридических лиц в коммерческом банке, сделана попытка обоснования их эффективности на примере ПАО «Почта Банк».

Ключевые слова: банк, депозиты, кредитные ресурсы, юридические лица, физические лица.

В условиях современной экономики для обеспечения своей хозяйственной деятельности любой коммерческий банк должен обладать определенной суммой денежных средств и материальных активов, которые составляют его ресурсную базу. С точки зрения источников происхождения данные ресурсы подразделяют на собственный капитал банка и его заемные средства. Управление привлеченными банковскими ресурсами является главной деятельностью по формированию и оптимизации ресурсной базы коммерческого банка, которая направлена на поддержание необходимого уровня ликвидности.

Объектом исследования послужил ПАО «Почта Банк» был создан решением учредителей 28 сентября 1990 года. Установлено, что сильными сторонами в деятельности банка является наличие квалифицированного персонала, репутация на рынке, хорошее качество банковских продуктов. Недостатками в работе организации можно назвать большие затраты, небольшая занимаемая доля на банковском рынке, недостаточность оборотных ресурсов, узкая продуктовая линейка по сравнению с конкурентами. С учетом имеющихся достоинств и недостатков ПАО «Почта Банк» может наращивать объемы предоставления кредитных и депозитных услуг, повышать конкурентоспособность за счет расширения продуктовой линейки.

В целом отмечается позитивная тенденция развития кредитной организации. Деятельность сосредоточена на кредитовании физических лиц и соответственно качество кредитного портфеля влияет на его финансовую устойчивость. Но при этом такая политика приводит к недополучению доходов и целесообразно рассмотреть возможные направления повышения эффективности деятельности кредитной организации придерживаясь консервативной стратегии, используемой банком.

Также отмечается зависимость кредитной организации от депозитной базы и требуется проведение мероприятий по повышению ее устойчивости и удлинению срочности.

По итогам проведенного исследования для совершенствования управления ресурсами банка предложено:

1 мероприятие — «Внедрение АИС в систему информационного обеспечения банка». Для повышения информативности в кредитной системе предлагаем внедрить в работу кредитного отдела ЦФТ (АСУ «Аналитика»). Приложение предназначено для топ-менеджеров и специалистов отделов кредитования и кредитных рисков.

Система ЦФТ–Платформа развития имеет в своем составе продукты ЦФТ-Бюджетное планирование и ЦФТ–Управленческий учет, основная задача которых — решение проблемы целостного подхода к управлению банком через формирование единого информационного пространства. Управленческий учет в банке — это система сбора, анализа, специализированной обработки и представления данных о деятельности банка его топ–менеджменту и владельцам [1]. Главная цель постановки управленческого учета в кредитной организации — повышение эффективности бизнеса банка и увеличение его акционерной стоимости.

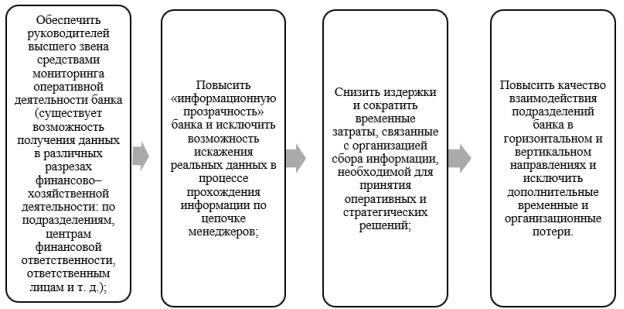

Использование системы ЦФТ–Платформа развития в рамках корпоративного управления банком позволит осуществить следующее (рис. 1).

Рис. 1. Совершенствование корпоративного управления банка при внедрении ЦФТ-платформы

Система обеспечивает консолидацию данных о деятельности банка в едином информационном пространстве.

Стоимость рассмотренной системы составляет 1900,0 т.р.

2 мероприятие — «Создание комитета по управлению кредитными ресурсами».

Комитет по управлению ресурсами и инжинирингу кредитной организации в качестве основной цели предполагает формирование стратегии привлечения и размещения средств и разработки на основе финансового инжиниринга продуктовой линейки для повышения эффективности привлечения средств и их размещения [2].

Наличие отдельного органа управления в виде комитета по управлению ресурсами и инжинирингу позволит банку помимо общей координации по привлечению и размещению ресурсов внедрять новые информационные технологии в привлечение и размещение ресурсов и на основании аккумулируемой информации о состоянии активов и пассивов использовать благоприятную рыночную конъюнктуру для получения дополнительной прибыли.

С учетом такой функции формируемого комитета целесообразно его создание на базе казначейства банка, как подразделения, которое может осуществлять краткосрочные операции и управлять свободной ликвидностью кредитной организации.

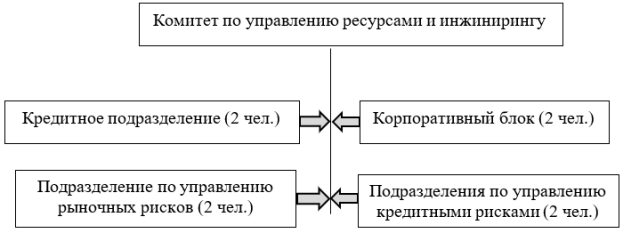

Будет выстроена следующая управляющая структура (рис. 2).

Рис. 2. Система управления при формировании комитета по управлению ресурсами и инжинирингу

Подразделения по управлению рыночными, кредитными рисками и корпоративный блок несут ответственность за управление рисками, входящими в их компетенцию.

Сформированное в таком виде новое структурное подразделение позволит значительно повысить эффективность работы кредитной организации.

Стоимость мероприятия составляет 11440 тыс. руб., в том числе расходы на оплату труда менеджеров отделов и доплату директорам отделов по сравнению с ранее установленной зарплатой на прежних местах работы в размере 1110,0, создание нового вида вклада для физических лиц 365 тыс. руб. в совокупности расходы составили 3375 тыс. руб.

Произведенные расчеты предполагаемой экономии средств при внедрении данных мероприятий позволили установить, что первое и второе мероприятия приведут к экономии расходов на содержание персонала и систему управления банком на 5 % (в 2018 году 52725 тыс. руб.).

3 мероприятие — «Введение градации изменения процентной ставки от выбранного размера пополнения вклада». Будет осуществляться стимулирование клиентов осуществлять регулярное пополнение счета. При этом более состоятельные клиенты, которые, как правило, и осуществляют регулярное пополнение вкладов — будут иметь больше стимулов для пополнения счета. Данное мероприятие позволит привлечь средства вкладчиков как минимум на 10 % за счет быстрого возврата вложенных денежных средств и привлекательных условий для вкладчиков (в 2018 году 9849 тыс.руб.).

Установлено, что предложенные мероприятия позволят получить дополнительно в первый год внедрения 250,65 тыс. руб., в последующие — с учетом вычета расходов на внедрение программного обеспечения и новой системы вклада, 2515,65 тыс. руб., эффективность предложений в первый год 7,4 %, в дальнейшем около 75 %.

Следовательно, предложенные разработки позволят сократить расходы и увеличить не только прибыльность деятельности банка, но и улучшить систему управления ресурсной базой банка.

Литература:

- Стенькина Е. Н., Слепченко Д. П. Депозитные операции коммерческих банков: проблемы и возможные пути их решения // Экономика и предпринимательство. — 2019. — № 2. — С.267–270.

- Щепкина Н. Н. Основные аспекты реализации кредитно-денежной политики банка // Экономика и предпринимательство. — 2019. — № 2. — С.1232–1235.