В статье рассматриваются сущность ипотечного кредитования и перспективы его развития в России.

Ключевые слова: ипотека, кредит, жилищное кредитование, заемщик.

The article deals with the essence of mortgage lending and prospects of its development in Russia.

Key words: mortgage, credit, housing lending, borrower.

Актуальность темы исследования обусловлена современным развитием ипотечного кредитования в России. Ипотека является мощным социальным инструментом, который реально помогает населению в нынешних условиях развития экономики [1, с.27]. С другой стороны, ипотека выступает важным фактором развития экономики страны посредством развития строительной отрасли, производства строительных и отделочных материалов, банковской системы.

На сегодняшний день огромное количество банковских учреждений активно занимается выдачей кредитов. Ипотека является неплохим решением проблемы, связанной с покупкой жилья при постоянном росте цен на рынке недвижимости [4, с.108].

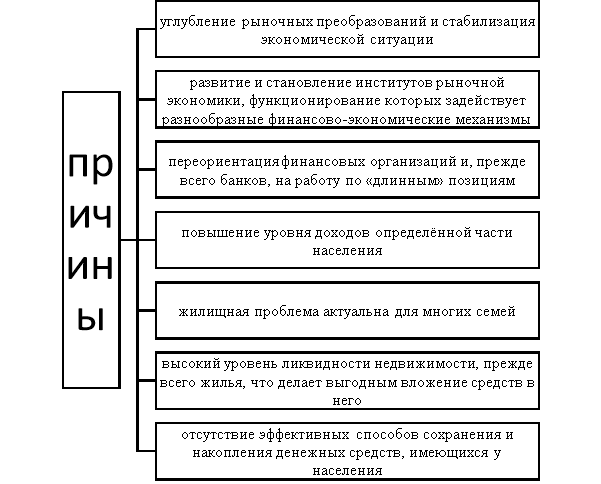

По мере становления рыночных отношений, в России появляются финансовые механизмы, свойственные развитым странам. Одним из таких механизмов является ипотека, актуализация которой в последнее время связана с рядом макроэкономических причин (рис.1)

Рис. 1. Макроэкономические причины развития ипотеки

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Ипотека выдается на продолжительный срок с целью покупки или строительства жилья, а также приобретение земельных участков. В залог в обязательном порядке предоставляется приобретаемая или имеющаяся (ранее купленная) недвижимость [3, с. 36]. Помимо этого, имеются и другие особенности, вынуждающие банки пристально следить за качеством управления рисками.

− Кредит носит долгосрочный характер, сроки кредитования начинаются от 10 лет.

− Применяются различные виды страхования жизни и трудоспособности заемщика, а также объекта залога, позволяющие снизить риски кредитующих организаций.

− Необходимость привлечения оценщиков для определения стоимости залога, т. к. максимальная сумма выдаваемого кредита обычно не превышает 2/3 от оценки.

− Наличие залоговой недвижимости, лучше, если это будет иной объект, купленный ранее, а не вновь приобретаемое жилье.

Цены на недвижимость достаточно высоки, поэтому выплатить всю стоимость жилья сразу зачастую является невозможным для большинства граждан нашей страны. В этой ситуации люди и обращаются в банк с целью оформить ипотеку. Приняв решение взять кредит, нужно учитывать, что придется работать с банком как с кредитором, который выдаст необходимую для приобретения жилья денежную сумму.

Многие ошибочно думают, что ипотечный кредит берется только для покупки недвижимости. Это не так. Такой кредит можно взять для любых целей — покупки автомобиля, оплаты учебы или лечения, приобретения предметов роскоши. Главной особенностью ипотечного кредитования является не цель, для которой оформляется заем, а то, что кредит оформляется под залог недвижимости. Например, заемщик оформляет кредит на приобретение квартиры и в качестве гарантий уплаты долга оставляет банку эту квартиру в залог. Это стандартный ипотечный кредит. А если банк предоставит ему кредит без залога, то даже если денежные средства будут потрачены на приобретение недвижимости, данный вид кредитования не считается ипотечным.

Ипотечное кредитование — это сравнительно новый вид кредитования. Развитие такого вида кредитования проходит в сложной экономической ситуации. Но, несмотря на это людей, готовых пользоваться ипотекой, гораздо больше, чем предложений на этом рынке.

Ипотечному жилищному кредиту присущи все риски, характерные для кредитования в целом. Однако имеется перечень особенностей, специфических рисков, что вынуждает проводить отдельные по разработке особых методов управления. Они тесно связаны с процедурой проведения ипотечной операции. Из целой совокупности разнообразных рисков можно выделить те немногие, что влияют на ликвидность системы ипотечного кредитования в наибольшей степени. Степень их влияния, конечно, различна, как и методы устранения, но по значимости они примерно одинаковы.

В настоящее время ипотечное кредитование в России получило широкое распространение и в первую очередь это обусловлено относительной стабильностью экономической ситуацией в стране, упорядочиванием законодательства в области кредитования в целом, и ипотечного кредитования в частности и безусловно снижением процентных ставок.

В целом рынок ипотечного жилищного кредитования развивается активными темпами. К ипотеке присматривается все больше жителей регионов, растет законодательная база, что упрощает взаимодействие участников рынка. Все больше потенциальных заемщиков при планировании покупки предпочитают ипотечные кредиты другим формам приобретения.

Для развития ипотечного кредитования в России государством предпринимается огромное количество различных мероприятий. Среди них следует отметить: развитие законодательства в области жилищного строительства, защиты интересов заемщиков строящегося жилья, обеспечительные меры по поддержке заемщиков на период потери работы, а также поддержка заемщиков с детьми.

Безусловно поддержка заемщиков с детыми преследует и демографическую цель, стимулирование рождаемости и увеличение численности населения России.

Дальнейшее развитие будет зависеть от действий государства и от макроэкономической ситуации на рынке.

Таким образом, ипотечный кредит — это кредит, обязательство, возвращение которого обеспечено залогом недвижимого имущества (ипотекой). Дальнейшее развитие ипотечного кредитование в России обусловлено влияние таких факторов как государственная поддержка, укрепление макроэкономических показателей развития российской экономики, развитие законодательства в области жилищного строительства, ипотечного кредитования.

Литература:

- Белоусов А. Л., Карташова Е. Г. Институт кредитных историй: тенденции и перспективы развития // Финансы и кредит. — 2016. — № 14. — С. 25–31. — Режим доступа: https://cyberleninka.ru/article/n/institut-kreditnyh-istoriy-tendentsii-i-perspektivy-razvitiya

- Данные ЦБ РФ.- [Электронный ресурс] — режим доступа www.crb.ru — дата обращения 10.04.2019.

- Иванова Н. Оценка кредитоспособности заемщика // Бухгалтерия и банки. — 2016. — № 8 — С. 35–37.

- Киселева М. А. Тенденции развития финансово-кредитных отношений в России // Инновационная наука. — 2016. — С. 107–109. — Режим доступа: https://cyberleninka.ru/article/n/tendentsii-razvitiya-finansovo-kreditnyh-otnosheniy-v-rossiiъ

- Коваленко С. Б., Травкина Е. В. Факторы развития кредитных отношений // Теория и практика общественного развития. — 2016. — С. 39–41. — Режим доступа: https://cyberleninka.ru/article/n/faktory-razvitiya-kreditnyh-otnosheniy