В статье рассмотрены основные проблемы кредитования субъектов малого и среднего бизнеса, а также методы повышения уровня организации кредитного процесса АО «Россельхозбанк» для юридических лиц.

Ключевые слова: предпринимательство, малые и средние предприятия, сектор малого бизнеса, программы кредитования, кредитные продукты

Современное состояние рынка банковского кредитования юридических лиц можно охарактеризовать как останавливающееся после резкого спада за 2014–2015 гг. Относительно 2012 года в отчётный период значения всех рассматриваемых показателей существенно возросли, в т. ч. и просроченная задолженность, что говорит о значительном кредитном риске для коммерческих банков.

Исходя из проведённого анализа, можно выделить три группы проблем кредитования юридических лиц коммерческими банками в РФ, представленные на рисунке 1.

Рис. 1. Проблемы кредитования юридических лиц коммерческими банками в РФ

Тем не менее, у данного сегмента, несмотря на наличие вышеуказанного ряда проблем, есть перспективы развития, такие как:

− унификация нормативной базы для всех банков;

− разработка и широкое внедрение отраслевых кредитных продуктов, учитывающих особенности бизнеса и обладающие соответствующими им характеристиками (сроки, процентные ставки, залоговое обеспечение и др.);

− разработка модели оценки и прогнозирования кредитоспособности заёмщика с учётом отраслевой принадлежности;

− мониторинг и контроль кредитного риска;

− повышение эффективности работы с проблемными кредитами;

− совершенствование страхования кредитных рисков;

− диверсификация кредитного портфеля коммерческих банков;

− создание единых информационно-справочных систем для потенциальных заёмщиков для ознакомления и оперативного выбора кредитных продуктов;

− оптимизация кредитного процесса посредством создания чёткой структуры прохождения кредитной заявки на каждом этапе в подразделениях банка, регламентация функций и полномочий ответственных за данную процедуру служб;

− привлечение высококвалифицированных специалистов в области банковского дела и повышение квалификации кадров посредством разработки соответствующих курсов;

− расширение филиальной сети крупными банками для повышения уровня развития региональных рынков банковского кредитования.

Таким образом, кредитование юридических лиц в РФ после существенного спада наращивает темпы роста, что демонстрирует усилия банков по повышению эффективности их кредитной деятельности, однако для достижения более высоких результатов коммерческим банкам необходимо, главным образом, оптимизировать процессы кредитования юридических лиц, особенно этапы, связанные с повышенным кредитным риском, во избежание возникновения новой просроченной задолженности,

Для выявления направлений совершенствования практики кредитования юридических лиц АО «Россельхозбанк» необходимо выделить проблемы, связанные с недостаточно эффективным процессом кредитования во всей сети Банка.

Таким образом, для АО «Россельхозбанк» они аналогичны, что и для других отечественных банков, однако также можно отметить ряд следующих специфических проблем:

- «Непрозрачность» и закрытость бизнес-процессов Банка.

- Недостаточное делегирование полномочий и распределение зон ответственности, что приводит к существенным операционным издержкам.

- Трудоёмкость оценки кредитоспособности заёмщика и сложность в определении его действительного финансового состояния.

- Недостаточный уровень модернизации автоматизированных систем и инновационного развития Банка.

- Проблема неструктурированной информации со стороны заёмщиков, что является фактором длительности рассмотрения кредитной заявки; недостоверность предоставляемой документации.

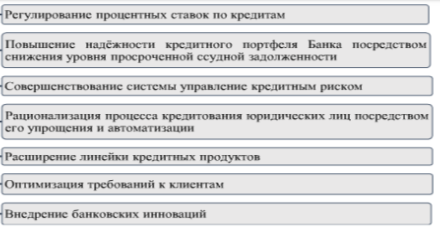

Исходя из этого, можно выделить основные направления совершенствования практики кредитования юридических лиц АО «Россельхозбанк», представленные на рисунке 2.

Рис. 2. Основные направления совершенствования практики кредитования юридических лиц всей сети АО «Россельхозбанк»

Необходимость регулирования процентных ставок по кредитам связана с тем, что Банку важно, ориентируясь на маркетинговые исследования, устанавливать оптимальные процентные ставки для достижения баланса между потребностями клиентов и собственными интересами, подразумевающими увеличение процентных доходов. Таким образом, целесообразно либо поддерживать ставки на одном уровне с банками-конкурентами, либо снижать их для привлечения новых заёмщиков.

Для повышения надёжности кредитного портфеля АО «Россельхозбанк» посредством снижения уровня просроченной ссудной задолженности Банку необходимо достигнуть оптимальных значений следующих показателей:

снижение доли просроченной задолженности юридических лиц в активах банка до уровня 1 -2 %;

сокращение коэффициента проблемности кредитов до 1 %;

увеличение коэффициента покрытия убытков по ссудам до рекомендуемой величины 1.

Данное направление предполагает проведение реструктуризации проблемных кредитов и использование усовершенствованных процедуры оценки кредитоспособности заёмщиков и системы внутреннего контроля для регулирования бизнес-процессов банка.

Совершенствование системы управления кредитным риском включает следующие возможные мероприятия:

модификация оценки кредитоспособности, когда определяется не только предшествующее кредиту финансовое состояние потенциального заёмщика, но и происходит выявление тенденций к его изменениям, отраслевых и региональных особенностей:

улучшение качества залогового обеспечения;

формирование резервов на возможные потери по ссудам согласно требованиям ЦБ РФ;

совершенствование системы управления издержками кредитования посредством введения принципа делегирования полномочий и распределения зон ответственности, а также привлечения высококвалифицированных специалистов в области банковского дела.

Рационализации процесса кредитования юридических лиц посредством его упрощения и автоматизации можно достичь, минимизируя перечень документации для кредитной заявки и время для её рассмотрения с помощью модернизации соответствующего программного обеспечения, что также сократит транзакционные издержки Банка и затраты на оплату труда посредством сокращения штата работников отдела кредитования юридических лиц. Также предполагается внедрение систем удалённого доступа для потенциальных заёмщиков.

Расширение линейки кредитных продуктов нацелено на увеличение конкурентных преимуществ банка посредством внедрения новых кредитных решений, предполагающих индивидуальный подход к клиенту, учитывающих его отраслевую принадлежность, при этом адаптированных под рыночный и технологический потенциал Банка.

Таким образом, в рамках выделенных направлений можно предложить конкретные мероприятия по повышению уровня организации кредитного процесса АО «Россельхозбанк» для юридических лиц и просчитать эффективность для определения целесообразности их реализации.

Повысить эффективность процесса кредитования юридических лиц АО «Россельхозбанк» можно посредством проведения следующих мероприятий;

1. Автоматизация процесса оценки кредитоспособности потенциального заёмщика с помощью внедрения программного обеспечения «EGARCreditAdministration», разработанного отечественной компанией «EGARTechnology», задачами которого являются:

оценка и ведение оценки кредитоспособности юридических лиц — кредитополучателей, а также их ранжирование;

расчёт вероятности дефолта потенциального заёмщика; выявление обоснованной величины резерва на возможные потери по ссудам по каждому из кредитов.

2. Внедрение новых отраслевых кредитных продуктов.

Проведённый нами ранее анализ показал, что наибольшую долю (47 %) в выданных МСБ кредитам коммерческими банками за 2017 год занимают предприятия торговли. Исходя из этого, нами предлагается новый кредитный продукт «Розничная торговля», нацеленный на субъекты МСБ, условия которого представлены в Таблице 1.

Таблица 1

Условия нового кредитного продукта для субъектов МСБ «Розничная торговля»

|

Критерий |

Характеристика продукта |

|

Цель кредита |

На осуществление текущей деятельности |

|

Срок кредита |

До 5 лет |

|

Валюта кредита |

руб., долл. США |

|

Минимальная сумма кредита |

50 % от годовой выручки |

|

Максимальная сумма кредита |

70 % от годовой выручки |

|

Минимальная процентная ставка |

12,6 % |

|

Минимальная комиссия за выдачу |

0,3 % |

|

Обеспечение по кредиту |

- |

|

Форма предоставления |

Единовременная выдача |

|

Порядок погашения |

Индивидуальный график погашения основного долга с ежемесячной уплатой процентов |

|

Требования к заемщику |

основной вид деятельности — розничная торговля; выручка от основного вида деятельности — не менее 70 % за последние 4 отчётные даты. |

|

Преимущества продукта для заёмщика |

беззалоговый кредит; анализ бизнес-плана не проводится; упрощённый порядок рассмотрения кредитной заявки. |

3. Предоставление предприятиям приоритетных для: кредитования отраслей экономики «кредитных каникул», которое включает обеспечение единоразовой отсрочки кредитных платежей до 12 месяцев для заёмщиков с положительной кредитной историей при продлении на этот срок договора кредитования.

Данное мероприятие позволит повысить объём выдаваемых кредитных продуктов, вследствие чего произойдет наращивание процентных доходов; помимо этого заёмщик получает выгодные для: него условия погашения кредита; также здесь можно отметить выгоду для государства — осуществляется финансовая поддержка отечественного АПК, обрабатывающего производства и других отраслей народного хозяйства, что стимулирует рост импортозамещения, которое является необходимым условием для подъёма национального дохода в современных условиях.

Литература:

- Пути совершенствования организации кредитования юридических лиц в АО «Россельхозбанк». https://vuzlit.ru/15604/puti_sovershenstvovaniya_organizatsii_kreditovaniya_yuridicheskih_rosselhozbank

- Тураев Д. Е. Кредитный портфель коммерческого банка и совершенствование методов управления им// В сборнике: Проблемы внедрения результатов инновационных разработок. Сборник статей Международной научно-практической конференции. 2017. — С. 242–244.

- Туева Т. Т., Горбунова О. Н. Кредитный портфель: его состояние и качество в современных условиях экономики// В сборнике: Российская экономика: взгляд в будущее. Сборник материалов II Международной научно-практической (заочной) конференции. Отв.ред.: Я. Ю. Радюкова. 2017. — С. 206–210.

- Россельхозбанк — программы кредитования малого и среднего бизнеса. http://burocreditov.ru/publikacii/view.php?id=127

- Оганниян Н. Д. Проблемы и перспективы развития современной банковской системы России// Инновационные технологии в машиностроении, образовании и экономике. 2018. Т. 14. № 1–2 (7). С. 317–320.

- Подлужный С. С., Кругликов С. В. Оптимизация кредитного портфеля коммерческого банка и эффективная граница кредитных портфелей// Экономика и предпринимательство. — 2017. — № 2–2 (67–2). — С. 990–993.