В статье рассмотрены теоретические подходы учета расчетов с работниками, основанные на требованиях нормативно-правовых актов различного уровня, которые носят обязательный характер при организации на предприятии учета расчетов с работниками.

Ключевые слова: учет, расчеты с работниками, нормативное регулирование, правила учета.

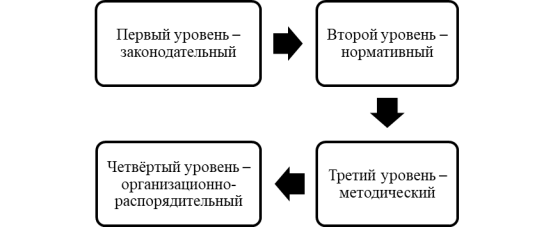

В Российской Федерации правила учета расчетов с работниками базируются на основе системы нормативно-правового регулирования бухгалтерского учёта, которая имеет четыре уровня, представленные на схеме ниже (рис. 1).

Рис. 1. Четырёхуровневая система нормативно-правового регулирования бухгалтерского учёта

Первый уровень составляют законодательные акты, которые обладают наивысшей юридической силой, то есть нормы, предусмотренные документами этого уровня, имеют силу прямого действия. В данный уровень входят указы Президента РФ, постановления Правительства РФ и другие законодательные акты. Рассмотрим главные законодательные нормативные акты, регламентирующие правильное ведение и организацию учета расчетов с работниками. В сфере учёта расчетов с работниками к данному уровню относятся:

а) Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» [1] — фундамент правового механизма регулирования бухгалтерского учёта, устанавливающий основные требования к бухгалтерскому учёту и формированию бухгалтерской (финансовой) отчётности организаций. ФЗ «О бухгалтерском учете в ст. 9 указывает на то, что непосредственно при учете, будь то расчетов с работниками, либо любого факта хозяйственной деятельности, в обязательном порядке необходимо оформлять соответствующий первичный учетный документ. Также в данной статье указаны обязательные реквизиты первичного учетного документа, а также то, что формы соответствующих первичных учетных документов определяет сам руководитель организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Если же это государственное учреждение, то такие формы устанавливаются в соответствии с бюджетным законодательством РФ [1];

б) Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ [3] — основной закон, регулирующий трудовые отношения между работодателем и работником, выступающий гарантией трудовых прав и свобод, основой создания благоприятных условий работы и инструментом защиты прав и интересов работников и работодателей. Также в ТК РФ, в ст. 93 указано, что если работник выполняет свою работу на условиях неполного рабочего времени, в таком случае оплата труда будет производиться пропорционально отработанному им времени или же в зависимости от выполненного объема работ, это будет зависеть напрямую от формы оплаты труда, принятой в организации [3].

На примере учета расчетов с подотчетными лицами по командировочным расходам, рассмотрим, как регламентирует Трудовой кодекс РФ отношения между работником и работодателем.

Понятие служебной командировки приведено в ст. 166 Трудового Кодекса РФ. «Служебная командировка — поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются» [3].

в) Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ [2] — устанавливает принципы налогообложения и регулирует вопросы, связанные с налогообложением работников организации;

г) Гражданский кодекс Российской Федерации (часть первая) [4] — даёт понятия юридического и физического лица, определяет порядок договорных отношений и решает вопросы трудовых отношений, возникающих в рамках гражданско-правового договора (договора подряда);

д) Федеральный закон от 24.07.1998 № 125-ФЗ (ред. от 29.12.2015) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» [6] — устанавливает основы обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний, определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных случаях, установленных данным Федеральным законом.

е) и другие законы и нормативные акты первого уровня, которые регулируют отношения с работниками и порядок организации их учета.

Второй уровень представляет собой положения (стандарты) по бухгалтерскому учёту (ПБУ) и Планы счетов, утверждённые Министерством финансов Российской Федерации. На данный момент существует 24 положения по бухгалтерскому учёту, однако среди них нет стандарта для учёта и оплаты труда либо расчетов с работниками: лишь был внесён (и, соответственно, опубликован на сайте Минфина) проект на создание ПБУ «Учёт вознаграждений работникам» от 26.07.2011 года.

В настоящее время для учета расчетов с работниками используются документы второго уровня, которые регулируют в целом организацию учета и отчетности, либо косвенно регулируют вопросы учета расчетов с работниками.

Например, ПБУ 1/2008 «Учётная политика организации» [9], ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» [12] и ПБУ 10/99 «Расходы организации» [10], Приказ Минфина РФ № 34 н [12], План счетов [16] и др.

Так, ПБУ 1/2008 установлены правила и принципы формирования учетной политики предприятия, которые непосредственно используются при организации учета расчетов с работниками.

В Приказе Минфина РФ № 34н [11] «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» точно и понятно определены требования, а также надлежащее документирование всех хозяйственных операций, которые происходят в организации. Каждый факт хозяйственной жизни должен быть задокументирован в первичном документе, который составляется непосредственно в момент совершенной операции, если же это невозможно, то в обязательном порядке в конце осуществленной операции [11].

Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [13] — вводит единые подходы к сбору, обобщению и отражению информации о фактах хозяйственной деятельности организации посредством использования перечисленных в Плане счетов синтетических счетов и открываемых к ним субсчетов, а также даёт краткую характеристику и определяет правила применения указанных счетов.

На основании Плана счетов организации ведут синтетический учет расчетов с работниками на таких счетах, как счет 70 «Расчеты с персоналом по оплате труда», счет 71 «Расчеты с подотчетными лицами» и счет 73 «Расчеты с персоналом по прочим операциям» по соответствующим расчетам [13].

Организации вправе вносить изменения в план счетов в своей организации и вводить дополнительные счета и соответствующие субсчета к ним, как правило, он называется рабочим планом счетов. Так, например, в соответствии с планом счетов, утвержденным Приказом Минфина РФ, счет 73 имеет два субсчета, но у организации есть возможность выбора, вести оба субсчета, вести лишь один или вовсе не вести по данному счету ни одного субсчета. Все зависит от деятельности организации и нуждается ли ведение учета с работниками по прочим операциям в разделении его по субсчетам.

В соответствии с ПБУ 10/99 «Расходы организации» затраты на оплату труда работникам, а также различные социальные отчисления относятся к элементам затрат, которые непосредственно входят в расходы по обычным видам деятельности. Также одной из целей управления в бухгалтерском учете является организация затрат по статьям расходов в определенный перечень, который организуется предприятием самостоятельно [10].

На третьем уровне расположены акты методического (нормативно-технического) характера. Третий уровень представляет собой указания Банка России, инструкции по применению нормативно-правовых актов, а также методические указания по ведению бухгалтерского учета. Разрабатываются данные документы теми, кто заинтересован в истолковании и конкретизации положений нормативных актов вышестоящих уровней.

К данному уровню относятся следующие документы:

а) Приказ Минздравсоцразвития России от 21.12.2016 № 766 н устанавливает правила и методы ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах в целях персонифицированного учета расчетов с работниками и накопления информации на индивидуальных персонифицированных счетах работников;

б) Указание Банка России № 3210-У «О порядке ведения кассовых операций» (п. 6) регламентируется выдача наличных денежных средств. Так, при выдаче подотчетному лицу необходимой суммы денежных средств, кассиру необходимо оформить расходный кассовый ордер на основании задания, выданного подотчетному лицу руководителем;

в) и другие документы.

К четвёртому уровню относятся внутренние (рабочие) документы организации, которые разрабатываются и утверждаются в самой организации и они не могут противоречить документам наивысшего уровня значимости и законности, и необходимы для того, чтобы закрепить в организации конкретные способы учета различных расчетов из вариантов, предложенных законодательством.

Это учётная политика организации, коллективный договор, правила внутреннего трудового распорядка, рабочий план счетов, штатное расписание, трудовые договора и должностные инструкции.

Все четыре уровня документов являются общими правилами организации и ведения учета в целом на предприятии, а также организации учета труда, заработной платы, расчетов с подотчетными лицами и с иных расчетов с персоналом. Документы первого-третьего уровня имеют силу для всех предприятий и организаций, являющиеся не только юридическими, но физическими лицами, которые ведут хозяйственную предпринимательскую деятельность, независимо от подчиненности, форм собственности и видов деятельности, поэтому их следует рассматривать как нормативы и следовать этим требованиям.

Документы четвертого уровня обязательны для того хозяйствующего субъекта, которым они утверждены, и рассматриваются в данном хозяйствующем субъекте как нормативные правила организации учета и отчетности.

Литература:

1 Федеральный закон РФ от 06.12.2011 № 402-ФЗ (ред. от 26.07.2019) «О бухгалтерском учете» [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

2 Налоговый кодекс РФ (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 01.11.2019) [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

3 Трудовой кодекс РФ от 30.12.2001 № 197-ФЗ (ред. от 02.08.2019) [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

4 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 18.03.2019). [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

5 Семейный Кодекс Российской Федерации (СК РФ) от 29.12.1995 № 223-ФЗ (ред. от 02.12.2019). [Электронный ресурс]: Доступ из справ. правовой системы «Консультант Плюс».

6 Федеральный закон от 24.07.1998 г. № 125-ФЗ (ред. от 02.12.2019) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

7 Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

8 Федеральный закон от 15.12.2001 № 167-ФЗ (ред. от 16.12.2019) «Об обязательном пенсионном страховании в Российской Федерации». [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

9 Приказ Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)» [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

10 Приказ Минфина РФ от 06.05.1999 № 33н (в ред. от 06.04.2015 г.) по бухгалтерскому учету «Расходы организации» ПБУ 10/99 [Электронный курс]: Доступ из справ.-правовой системы «Консультант Плюс».

11 Приказ Минфина РФ от 29.07.1998 № 34 н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

12 Приказ Минфина России от 13.12.2010 N 167н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)» (Зарегистрировано в Минюсте России 03.02.2011 N 19691).

13 Приказ Минфина России от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс]: Доступ из справ.-правовой системы «Консультант Плюс».

14 Горелов, Н. А. Оплата труда персонала: методология и расчеты: учебник и практикум для магистратуры / Н. А. Горелов. — М.: Издательство Юрайт, 2019. — 415 с.

15 Лапшова, О. А. Оплата труда персонала: учебник и практикум для специалитета / под общ. ред. О. А. Лапшовой. — 2-е изд., перераб. и доп. — М.:Издательство Юрайт, 2019. — 303 с.

16 Фельдман, И. А. Бухгалтерский учет: учебник для вузов / И. А. Фельдман. — Москва: Издательство Юрайт, 2019. — 287 с.