Проведение анализа статистической отчетности поступления налогов и сборов необходимо для выявления взаимосвязи между налоговой политикой и количеством собираемых налогов и платежей. Понимание структуры, объёма и динамики налоговых доходов бюджета позволяет определить текущие проблемы налоговой системы и пути их решения, в первую очередь, для увеличения объема налоговых поступлений. Помимо этого, эта информация необходима для более полного изучения экономической ситуации страны в целом.

В данной статье приведены результаты анализа состава и структуры поступлений в бюджет Российской Федерации за период 2007–2017 годы.

Ключевые слова: бюджет, доходы бюджета, налоговые доходы, анализ доходов.

Косвенным регулятором развития экономики страны, поддерживающим и обеспечивающим выполнение базовых функций государства, являются налоги. Они составляют крупную часть доходов государства, тем самым формируя государственный бюджет. Согласно данным Министерства финансов Российской федерации сумма поступлений всех налогов и сборов, таможенных пошлин, страховых взносов на обязательное государственное социальное страхование и прочих налоговых платежей в среднем составила 90 % от всех доходов бюджета (по итогам 2014–2018 г.г.), что в перерасчёте на процент от ВВП равно 30,3 % (за тот же период). Доходы консолидированного бюджета Российской Федерации за последние пять лет представлены в таблице 1.

Анализируя уровень налоговой нагрузки в Российской Федерации по видам налогов, регулярно выделяют нефтегазовые доходы, поскольку по сей день сохраняется высокая степень зависимости экономики от внешней конъюнктуры на сырьевых рынках и сырьевого сектора в целом.

Таблица 1

Доходы бюджета расширенного правительства Российской Федерации в 2014–2018гг. (% кВВП).

|

|

2014 |

2015 |

2016 |

2017 |

2018 |

|

Доходы (всего) |

33,8 |

32,4 |

32,76 |

33,71 |

35,93 |

|

Налоговые доходы и платежи |

31,29 |

28,97 |

28,51 |

30,27 |

32,72 |

|

из них: |

|||||

|

Доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов |

10,01 |

7,42 |

6,12 |

6,84 |

9,03 |

|

Доходы от налогов и прочих платежей, не связанных с обложением нефти, газа и нефтепродуктов |

21,28 |

21,55 |

22,39 |

23,42 |

23,69 |

*Источники данных: ВВП — Росстат (данные по состоянию на 02.04.2018), доходы бюджета расширенного правительства — Федеральное казначейство

Согласно данным, приведённым в таблице 1, среднее значение доходов от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, за период с 2014 года по 2018 составили 23,3 % от всех доходов консолидированного бюджета Российской Федерации. Это является одной из наиболее острых проблем бюджетной устойчивости страны. Непредсказуемые колебания цен на углеводороды оказывают значительное воздействие не только на основные показатели экономики, но и применение экономических стратегий. Например, при росте цен на нефтепродукты мы видим падение интереса к долгосрочным стратегиям, что приводит к усилению экономического отставания страны. Для минимизации макроэкономических рисков зависимости экономики от сырьевых доходов и обеспечение макроэкономической стабильности в случае внезапного обвала цен, в России были созданы нефтегазовые фонды.

Из таблицы 1 мы также видим, что налоговая нагрузка на экономику в РФ в 2018 году увеличилась относительно 2017 года на 2,45 процента, с 30,27 до 32,72 (процентов к ВВП). Однако налоговая нагрузка без учёта дохода от сырьевого сектора фактически осталась на том же уровне. Рост произошёл за счёт изменения курса валют и коэффициента Кк в формуле расчёта показателя, характеризующего особенности добычи нефти, вследствие чего увеличились таможенные пошлины на нефть и налог на добычу полезных ископаемых.

Динамика поступления налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по уровням бюджета за десять лет приведена в таблице 2.

Таблица 2

Поступления налогов, сборов и иных обязательных платежей в бюджетную систему РФ по уровням бюджета (миллиардов рублей).

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Всего |

8643,4 |

10032,8 |

8379,3 |

7825,9 |

9743,4 |

10961,8 |

11328,9 |

12761,9 |

13789,8 |

14483,9 |

23143,4 |

|

в том числе: |

|||||||||||

|

консолидированный бюджет РФ |

7360,2 |

8455,7 |

6798,1 |

7695,8 |

9720 |

10959,3 |

11327,2 |

12671,2 |

13788,8 |

14483,3 |

17343,5 |

|

в том числе: |

|||||||||||

|

федеральный бюджет |

3747,6 |

4078,7 |

3012,4 |

3207,2 |

4480,8 |

5166,2 |

5368 |

6215,6 |

6881 |

6929,6 |

9162 |

|

консолидированные бюджеты субъектов РФ |

3612,6 |

4377 |

3785,7 |

4488,6 |

5239,1 |

5793,1 |

5959,2 |

6455,6 |

6907,8 |

7553,7 |

8181,5 |

|

Государственные внебюджетные фонды |

1283,2 |

1577,1 |

1581,2 |

130,1 |

23,5 |

2,5 |

1,7 |

0,7 |

1 |

0,6 |

5799,9 |

*Источник данных: Федеральная налоговая служба.

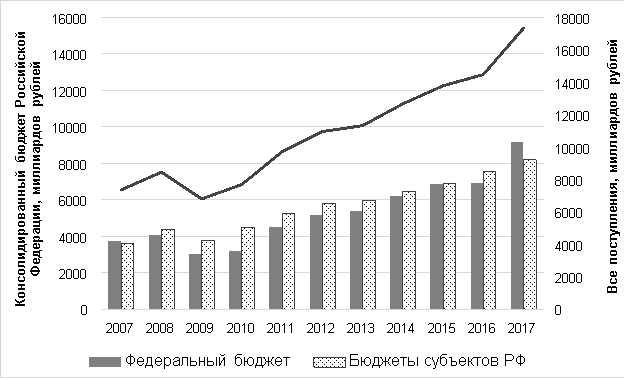

Поступления в бюджетную систему РФ показывают стабильный рост, и за 10 лет они увеличились на 167,8 %. Средний тем роста составил 11,9 % в год. И это с учётом 2009 года — единственного за десять лет наблюдений уменьшения поступлений в бюджет, связанного, в первую очередь, с мировым финансовым кризисом и падением цен на нефть. Важно отметить, что это увеличение практически равномерно распределено между федеральным бюджетом и бюджетом субъектов РФ. Темп роста федерального бюджета был больше темпа роста бюджета субъектов РФ на 2,8 % в год и составил 10,7 % в год. Благодаря этому, к 15 году они фактически сравнялись в количественном показателе. Общая динамика поступлений в бюджет РФ и соотношение федерального бюджета к бюджету субъектов РФ для наглядности приведена на рисунке 1.

Общая структура поступлений, администрируемых федеральной налоговой службой, в бюджет Российской Федерации представлена в таблице 3.

Рис.1. Динамика всех поступлений в бюджетную систему Российской Федерации

По данным таблицы 3 можно сказать, что все сборы и платежи также имеют положительную динамику, средний рост составил 10,4 процента в год. Значительное падение зафиксировано только у налога на прибыль организаций и платежей за пользование природными ресурсами из-за внешней конъюнктуры 2009 года. Платежи за пользование налоговыми ресурсами показывают ещё незначительное снижение к 2016 году и резкий скачок к 2017 году (на 29,1 %). Основной рост произошёл за счет налога по добыче полезных ископаемых на нефть и вывозных таможенных пошлин на нефть, газ и нефтепродукты. Налог по добыче нефти вырос на 27,8 %, а таможенные пошлины на 26,6 %.

Самый крупный рост зафиксирован в акцизах. За десять лет сумма собираемых акцизов увеличилась в 5,2 раза. Средний темп роста составил 18,7 % в год. Такое значительное повышение собираемых акцизов связано, в первую очередь, с изменением ставок и нормативов распределения. Согласно данным федеральной налоговой службы РФ основную долю в 2017 году составили акциз на табачную продукцию — 37,7 % и акцизы на топливо (автомобильный бензин и дизельное топливо) — 37,8 %.

Таблица 3

Поступление налоговых платежей исборов, администрируемых федеральной налоговой службой, вконсолидированный бюджет Российской Федерации (миллиардов рублей).

|

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

|

Всего |

6955,2 |

7948,9 |

6288,3 |

7662,9 |

9719,6 |

10958,2 |

11325,9 |

12671,2 |

13788,8 |

14483,3 |

17343,5 |

|

в том числе: |

|||||||||||

|

Налог на прибыль |

2172,2 |

2513 |

1264,4 |

1774,4 |

2270,3 |

2355,4 |

2071,7 |

2372,8 |

2598,8 |

2770,2 |

3290 |

|

НДФЛ |

1266,1 |

1665,6 |

1665 |

1789,6 |

1994,9 |

2260,3 |

2497,8 |

2688,7 |

2806,5 |

3017,3 |

3251,1 |

|

НДС |

1390,4 |

998,4 |

1176,6 |

1328,7 |

1753,2 |

1886,1 |

1868,2 |

2181,4 |

2448,3 |

2657,4 |

3236,3 |

|

Акцизы |

289,9 |

314,7 |

327,4 |

441,4 |

603,9 |

783,6 |

952,5 |

999 |

1014,4 |

1293,9 |

1521,3 |

|

Платежи за пользование природными ресурсами |

1187,2 |

1742,6 |

1080,9 |

1440,8 |

2085 |

2484,5 |

2598 |

2933,9 |

3250,7 |

2951,8 |

4162,9 |

|

Налог на имущество |

310,8 |

493,4 |

569,7 |

628,2 |

678 |

785,3 |

900,5 |

955,1 |

1068,4 |

1116,9 |

1250,3 |

|

Налоги со специальным налоговым режимом |

338,6 |

221,2 |

204,3 |

259,8 |

334,3 |

403 |

437,2 |

417,8 |

522,7 |

490,2 |

516,8 |

*Источник данных: Федеральная налоговая служба.

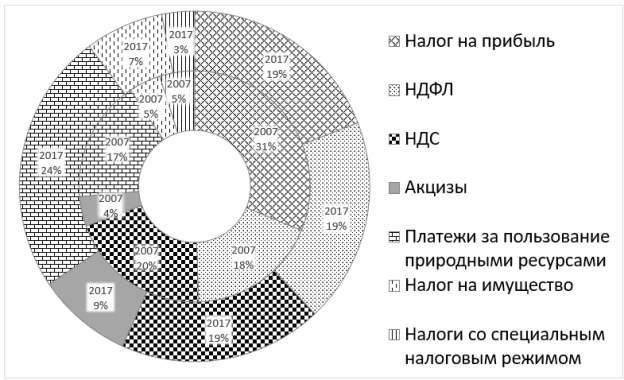

Помимо платежей за пользование природными ресурсами и акцизов, значительное изменение своего вклада в общую картину за 10 лет внес налог на прибыль организаций. Но важно отметить, что первые два значительно увеличили свою долю в бюджет (в 1,4 раза и в 2,25 раза соответственно), а налог на прибыль уменьшил её с 31 % в 2007 до 19 % в 2017 году. На прирост налога на прибыль могли воздействовать такие факторы, как наращивание экспортной выручки и положительные курсовые разницы. Общее соотношение поступлений за 2007 и 2017 год приведено на рисунке 2.

Из диаграммы видно, что налог на имущество тоже укрепил свои позиции. В 2017 году его доля от всех поступлений составила 7 %. Большая часть из них составляет налог на имущество организаций — 68,5 %. За 10 лет поступления за счёт налога на имущество выросли в 4 раза, в среднем по 15,7 % в год. Стоит отметить, что характер роста самый равномерный из всех видов поступлений.

Рис. 2. Сравнение структуры поступлений в бюджет РФ за 2007 и 2017 год

Достаточно плавное и стабильное увеличение показывают и поступления налогов на доходы физических лиц. Это связано с тем, что на эти виды налогов внешние условия имеют лишь косвенное влияние. Средний темп роста составил 10,2 % в год. Лишь в 2009 мы видим заметное снижение темпов роста, сумма НДФЛ за год практически не изменилась. На рост этого вида налогов влияет не только рост заработной платы населения, но и уменьшение теневой экономики в области оплаты труда.

Как и доля НДФЛ, доля налога на добавленную стоимость в пополнении бюджета осталась на прежнем уровне. С учётом падения в 2008 и снижения темпов роста в 2013, средний темп роста составил 10 %. На размер налога влияет изменения объёмов реализации товаров, работ, услуг.

Несмотря на то, что налоги со специальным налоговым режимом имеют не только самую нестабильную динамику, но и наименьший темп роста, поступления по ним увеличились в полтора раза за десять лет. Специальные налоговые режимы существуют для создания благоприятного налогового климата с целью вывода из теневого оборота предпринимателей, контроль за деятельностью которых сложен или неэффективен. По размеру поступлений и охвату налогоплательщиков самым значимым специальным налоговым режимом является упрощённая система налогообложения. И увеличение поступлений говорит о том, что увеличилась как собираемость данного вида налогов, так и количество выведенных из теневого сектора потенциальных налогоплательщиков.

В заключение можно отметить, что поступления в бюджеты Российской Федерации всех уровней показывают уверенный рост в абсолютном значении, но темпы прироста уменьшаются. Замедление темпов роста налоговых платежей проявляет наличие проблем в экономике страны, падение покупательской способности, инвестиционной привлекательности и снижение деловой активности.

Литература:

- Финансы России. 2018: Стат.сб./ Росстат. — М., 2018. — 439 c.

- Финансы России. 2016: Стат.сб./ Росстат. — М., 2016. — 343 c.

- Финансы России. 2014: Стат.сб./ Росстат. — М., 2014. — 357 c.

- Финансы России. 2012: Стат.сб./ Росстат. — М., 2012. — 462 c.

- Финансы России. 2010: Стат.сб./ Росстат. — М., 2010. — 468 c.

- Щепотьев, А.В., Яшин С. А. Налоги и налогообложение: учеб. пособие / — Тула: НОО ТИЭИ, 2015. — 161 с.

- Налоговая аналитика // ФНС официальный сайт. URL: https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения: 09.12.2019).

- Официальная статистика // Федеральная служба государственной статистики. URL: https://www.gks.ru/statistic (дата обращения: 09.12.2019).