В статье авторы проанализировали состояние автомобильной промышленности России в контексте мирового развития, выявили основополагающие проблемы, сдерживающие развитие данной отрасли, а также определили главные факторы обеспечения конкурентоспособности отечественных предприятий автомобильной промышленности.

Ключевые слова: автомобильная промышленность России, конкурентоспособность, мировой рынок, автомобиль.

Автомобильная промышленность является ведущей отраслью машиностроения, которая оказывает серьезное влияние на экономику России. Развитая автомобильная промышленность позволяет обеспечить реализацию технологического потенциала страны и регионов, является неотъемлемой частью в поддержании национальной безопасности, а также формирует рабочие места для граждан. Существующие на современном этапе проблемы обеспечения конкурентоспособности отечественными предприятиями необходимо увязывать с общими проблемами развития российского автомобильного рынка в контексте мирового развития.

Мировые продажи легковых и легких коммерческих автомобилей по итогам 2018 года сократились на 0,4 %, что составляет 94,9 млн.ед., однако по данному показателю, последние восемь лет наблюдался последовательный рост. Снижение продаж эксперты объясняют следующими факторами:

– снижение продаж в азиатском регионе за счет падения реализации в Китае на 3 %;

– замедление темпов роста в странах Европы, в связи с неоднозначностью условий выхода из ЕС Великобритании;

– падение спроса на крупнейших рынках ближнего Востока, таких как Турция, Иран, Саудовская Аравия.

Страны БРИКС в настоящее время демонстрируют рост, после падения продаж в 2016 году, в 2018 году автомобильной рынок Бразилии и России вырос на 14,9 % и 12,8 % соответственно. Азия является на сегодняшний день крупнейшим регионом по объему реализации автомобилей и составляет долю рынка по итогам 2018 года порядка 46,6 %. Вторым регионом по объему продаж выступает Северная Америка, при этом на США приходится чуть более 80 % всех продаж. Страны ЕС и Великобритания по данному показателю являются третьим регионом.

Объем мировых продаж грузовых автомобилей в 2018 году составил 3,7 млн.ед. (рост на 4,3 %), главным фактором увеличения стали продажи в США и Индии. При этом крупнейшим рынком сбыта грузовых автомобилей является Китай, доля рынка которого составила 41 % от мировых продаж.

Рынок легковых и легких коммерческих автомобилей России составил 1,8 млн.ед. по итогам 2018 года. Рынок автомобилей России по итогам 2018 года занял 11 место в мире и 5 среди европейских стран.

Количество легковых автомобилей в нашей стране на 1000 человек взрослого населения по итогам 2018 года составило 371 ед., что гораздо ниже, чем в Северной Америке и Западной Европе, где их количество составило 642 и 928 ед. соответственно. Средний возраст легковых автомобилей в России достиг тринадцати лет, когда по этому показателю в странах Западной Европы — 10 лет.

Российский рынок автомобилей можно охарактеризовать пониженными сертификационными требованиями, а также пониженной платежеспособностью потребителей в сравнении с этим же критерием в развитых странах (США, Япония, Европейский союз). Если оценивать статистику по автопроизводителям международного охвата, можно заметить, что на научно-исследовательские и конструкторские работы они тратят не менее 4 % выручки в год, что абсолютно превышает затраты отечественных автопроизводителей, поскольку в нашей стране уровень соответствующих затрат составляет 1–1,5 %.

Современная автомобильная промышленность России представлена предприятиями во всех сегментах автомобилестроения, всего в отрасли насчитывается порядка четырехсот действующих предприятий.

В настоящее время российская автомобильная промышленность формирует примерно 1 % ВВП, обеспечивает 400 тыс. рабочих мест на предприятиях-производителях и около 1 млн. рабочих мест в зависимых компаниях.

Масштаб производства автомобилей на одной платформе в современной России гораздо ниже, чем у иностранных конкурентов автопроизводителей (в 1,5–3 раза ниже, чем в таких развивающихся странах, как Королевство Таиланд, Мексиканские Соединенные Штаты и в 4–7 раз ниже, чем в странах-лидерах).

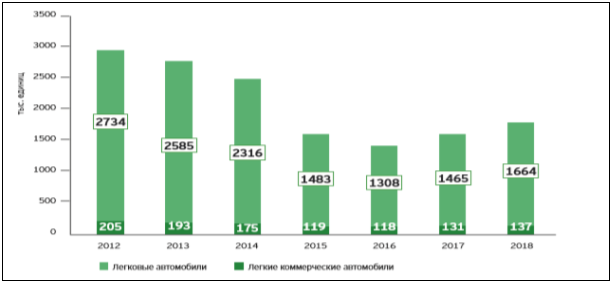

Согласно статистике, продажи легких и легковых автомобилей в России увеличились на 12,8 % (рис.1).

Рис. 1. Объем продаж новых легковых и легких автомобилей за 2012–2018 гг.

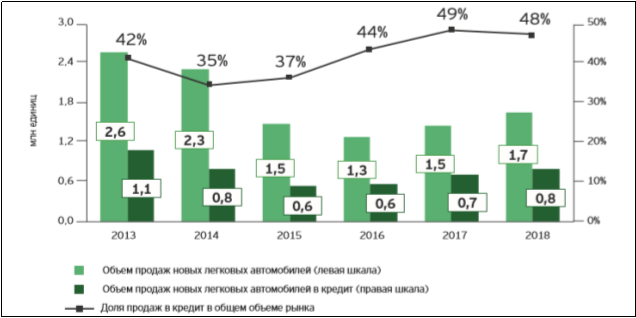

Лидерами продаж продолжают оставаться LADA, Kia, Renault и Hyundai. По результатам 2018 года наиболее продаваемыми моделями автомобилей в России стали LADA Vesta (доля рынка легковых автомобилей 6,5 %), LADA Granta (6,4 %), Kia Rio (6,0 %), Hyundai Creta (4,1 %), Hyundai Solaris (3,9 %). Число проданных в кредит автомобилей по итогам 2018 г. приблизилось к показателям 2014 г. На рис.2 представлены данные о соотношении продаж автомобилей в кредит с общим объемом продаж легковых автомобилей в России.

Рис. 2. Соотношение объемов реализации новых легковых автомобилей в кредит к общему объему продаж по России

Стоит отметить, что по итогам 2018 года доля продаж автомобилей в кредит в городе Москва составляла 27,2 %, тогда как в Пермском крае и Республике Башкортостан — 69,4 % и 66,4 % соответственно.

Оценка конкурентоспособности автомобильной промышленности России позволила выявить фундаментальные проблемные зоны функционирования отечественных предприятий, среди которых можно выделить:

– усиленная конкуренция со стороны зарубежных автомобильных компаний, а также ведущих автомобильных ТНК, что приводит к значительной потере доли рынка у отечественных производителей, как в региональном аспекте, так и по всей стране;

– снижение темпов роста внутренней экономики и волатильность валюты, которые привели к снижению покупательной способности населения;

– низкий уровень капиталовложений предприятий в развитие новых технологий производства;

– рост автомобильного рынка значительно опережает рост реальных доходов населения;

– отсутствие инновационных преимуществ, что препятствует выходу предприятий на новый уровень развития, а в результате тормозит повышение конкурентоспособности и экономической устойчивости.

Для достижения целевых объемов необходимо направить усилия на стимулирование внутреннего спроса, обновление автомобильного парка, консолидация объемов производителями за счет исключения моделей из портфеля, обеспечение режима благоприятствования для производителей крупных платформ, заключение соглашений о свободной торговле.

Литература:

- Автомобильный рынок России и СНГ Обзор отрасли. // https://www.ey.com/ru_ru. URL: (дата обращения: 17.02.2020).

- Обзор автомобильного рынка России в 2018 г. и перспективы развития. // www.pwc.ru/automotive. URL: (дата обращения: 18.02.2020).