Создание и вывод на рынок принципиально нового банковского продукта или же услуги является одним из направлений так называемого банковского маркетинга. Сам по себе процесс создания начинается с формирования всевозможных идей, и впоследствии из полученного количества таких идей банк выбирает наиболее подходящие. Далее следует этап разработки замысла по выбранной идее, а именно предлагаются конкретные действия, направленные на ускорение процесса по предоставлению данного продукта/услуги конечному потребителю [2, с.137].

Фундаментом разработки и дальнейшей коммерциализации банковского продукта является полное или частичное удовлетворение целевых потребностей клиента, потому как речь идет о потребителе внутри банковской сферы, который приобретает не самостоятельный продукт со стандартным набором свойств, а лишь способность удовлетворить какую-либо потребность. Следовательно, показатели эффективности деятельности банка зависят, прежде всего, от того, в каких объемах он сможет преподнести реальную выгоду для клиента, который приобретает данный банковский продукт или услугу. В свою очередь, создавая определенную услугу, банк формирует набор входящих в нее свойств, которые позволят эффективно удовлетворить целевую потребность клиентов [3, с.25].

На стадии планирования разработки новых продуктов и услуг банк должен учитывать не только целевые (и нецелевые) клиентские потребности, но и жизненный цикл разрабатываемого продукта или услуги, которые в процессе своего формирования и развития, как и любой другой продукт, проходят четыре стадии.

1) Во-первых, стадия внедрения нового банковского продукта или услуги. На данном этапе характерными факторами являются: малая осведомленность потребителя о данном виде банковского продукта/услуги и присущих ему свойствах, замедленная динамика сбыта, повышенными маркетинговыми затратами, а также весьма высокой их стоимостью.

2) Во-вторых, стадия роста, на которой просматривается первичное признание нового банковского продукта частью потребителей, постепенное увеличение показателей спроса по нему, рост конкурентоспособности, стабилизация динамики показателей по затратам на маркетинг, спад стоимости маркетинговых мероприятий.

Именно в этот период банк для расширения сферы своего влияния осуществляет поиск новых рынков сбыта, осваивает новые рыночные сегменты, что позволяет ему получать максимальную прибыль.

3) Третья стадия — стадия зрелости продукта. Здесь становится заметным спад уровня сбыта разработанного продукта, причиной чего является неизбежное изменение потребностей клиента. На данном этапе также следует ожидать появления модернизированного и более совершенного банковского продукта — аналога, вследствие чего у банка исчезает актуальное конкурентное преимущество.

На протяжении всей стадии наиболее характерна усиленная глобализация продукта среди всех доступных каналов реализации, понижение динамики показателей прибыли и, как следствие, достижение минимальных порогов цены данного продукта.

4) Четвертая и последняя стадия — стадия спада, наиболее заметные черты которой, характеризуются снижением показателей реализации, падение рентабельности продукта или услуги до критических значений или же — до нуля.

Данный этап является показателем того, что разработка конкурентами альтернативных видов услуг или создание новых банковских сегментов на рынке, ведет за собой постепенный упадок конкурентоспособности любого инновационного продукта/услуги. Срок продолжительности четвертого периода разнообразен для каждого банковского продукта, в зависимости от рыночных тенденций [1, с.216].

Описанная далее методика освещает основные теоретические аспекты по разработке новых банковских продуктов/услуг и, самое главное, их практическому применению в маркетинговых исследованиях и анализе.

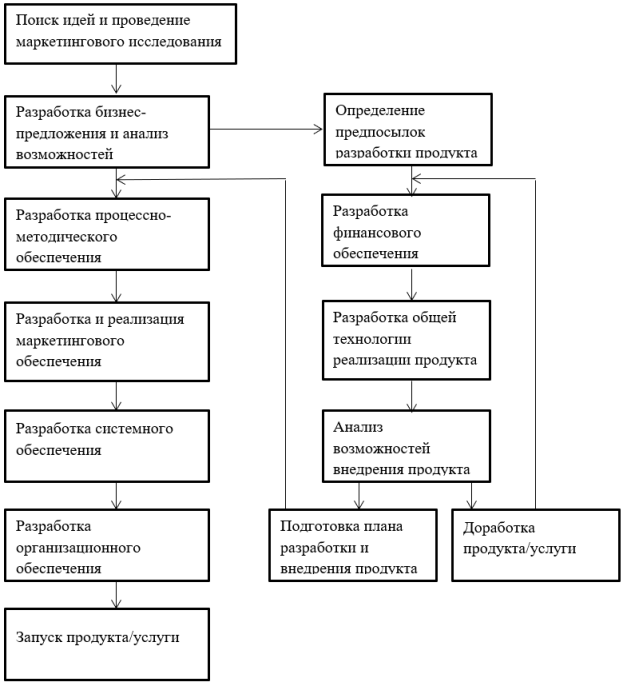

Итак, рассмотрим подробно предлагаемую методику, схема которой показана на Рисунке 1.

Рис. 1. Методика разработки новых банковских продуктов/услуг

Фигурными объектами первой колонки показаны семь основных этапов методики. По данным этапам показаны поочередные входы и выходы между звеньями и их взаимосвязь.

Отдельно стоит рассмотреть этап разработки бизнес-предложения, который, в свою очередь, может включать в себя до шести самостоятельных подэтапов. По своей сути бизнес-предложение — это документ, включающий необходимое и достаточное описание нового продукта/услуги для принятия решения о его разработке и внедрении. Принятие решения производится на основе комплексного анализа данного документа на предмет возможности внедрения нового продукта/услуги. [10]

Ниже представлены отдельные аспекты, по которым существует необходимость проведения анализов и вынесения экспертных заключений:

– Экономическая целесообразность.

– Риски: рыночные, кредитные, операционные и др.

– Осуществимость: по бизнес-процессам, по программному обеспечению и техническим средствам, по персоналу, юридическая (соответствие законодательству).

– Безопасность: информационная, экономическая и др.

– Влияние на другие подразделения банка.

– Соответствие политике и стратегии банка.

Все результаты проведенных исследований обязаны включать в себя должную маркетинговую информацию для создания нового продукта, например: прогнозируемые показатели спроса, параметры потенциальных клиентов и характеристика сегментов продаж, ориентировочный тарифный план будущего продукта или услуги. [9]

Таким образом, при создании нового банковского продукта, затрагивается множество звеньев корпоративной структуры банка по вертикали и горизонтали, включая в этот процесс деятельность огромного количества отделов и управлений.

Заключение

Современный ассортимент банковских продуктов для физических лиц удивляет своим разнообразием. Причем нельзя сказать, что банки России в этом плане в чем-то уступают зарубежным банкам. Тем не менее, банки России не занимают лидирующих позиций на мировом рынке. Тогда появляется вполне логичный вопрос: «Что определяет успешность развития зарубежных банков? Поддержка государства, повышенная востребованность банковских услуг среди населения или широкий ассортимент и выгодные условия реализации зарубежных банковских продуктов?»

В рамках данной работы целью было поставлено установление ключевых теоретических аспектов по разработке банковских продуктов в целом и новых — в частности.

По ходу ведения работы удалось обозначить терминологию ведения предстоящей выпускной квалификационной работы, произвести отбор необходимых источников литературы и статей по теме, а также выявить методику разработки и внедрения новых банковских продуктов.

Литература:

- Жуков Е. Ф. Банковское дело в 2 ч. Часть 1. Учебник для СПО / Отв. — Е. Ф. Жуков, Отв. — Ю. А. Соколов. — Москва: Гостехиздат, 2016. — 312 c.

- Алиев, Б. Х. Деньги, кредит, банки. Учебное пособие / Б. Х. Алиев, С. К. Идрисова, Д. А. Рабаданова. — М.: Вузовский учебник, Инфра-М, 2018. — 288 c.

- Банки. Учебное пособие. — М.: МГИМО-Университет, 2018. — 252 c.

- Банковские операции / О. М. Маркова и др. — М.: Юрайт, 2017. — 544 c.

- Кокорева, М. С. Корпоративные финансовые решения. Эмпирический анализ российских компаний (корпоративные финансовые решения на развивающихся рынках капитала): Монография / И. В. Ивашковская, М. С. Кокорева, А. Н. Степанова, С. А. Григорьева. — М.: НИЦ ИНФРА-М, 2018. — 281 c.

- Банковский менеджмент, учебное пособие [электронный ресурс]. URL: http://school-collection.edu.ru/

- «Россельхозбанк» — общая информация [электронный ресурс]. URL: https://analizbankov.ru/

- Официальный сайт «РСХБ» [электронный ресурс]. URL: https://www.rshb.ru/investors/

- Тематические статьи по теме банковского маркетинга [электронный ресурс]. URL: https://elibrary.ru/

- Банковский маркетинг [электронный ресурс]. URL: https://economuch.com/osnovyi-audita/54bankovskiy-marketing-10466.html