В статье автор пытается определить важность ведения учета инвентаря, хозяйственных принадлежностей.

Ключевые слова: инвентарь, хозяйственные принадлежности, учет.

В данной статье рассмотрим учет инвентаря, хозяйственных принадлежностей. Согласно Плану счетов от 31 октября 2000 г. № 94н, утвержденного приказом Минфина [1] к счету 10 «Материально-производственные запасы» рекомендован субсчет 9, где учитывается наличие и движение инвентаря, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте. Напрямую такие материалы или предметы труда не используются при производстве продукции, но без них не обходится ни одно предприятие. Поэтому очень важен учет и оценка инвентаря и хозяйственных принадлежностей. Законодательством не определено, что является инвентарем и хозяйственными принадлежностями. И законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету материальных запасов (приказ Минфина от 28.12.2001 г. № 119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы, т. е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены. [2]

К тому же, согласно налоговому учету ст.252 Налогового Кодекса РФК: расходы должны быть экономически обоснованы и документально подтверждены. [3]

Какие материалы попадают под понятие инвентаря и хозяйственных принадлежностей, их документальное оформление при постановке на учет и выбытие представим в таблице 1:

Таблица 1

Инвентарь ихозяйственные принадлежности

|

Категория |

Пример |

Учет при передаче со склада |

Выбытие |

|

Мебель (производственная, офисная) |

Столы, стулья, шкафы, кресла. |

Требование-накладная М-11, постановка на забалансовый учет. Пример. Дт 26 Кт 10.09 списан инвентарь на затраты на административное здание; МЦ.04 поставлен инвентарь на забалансовый учет до износа. |

Акт на списание МПЗ+дефектная ведомость |

|

Средства связи |

Телефон, факс, модемы, радиосвязь |

||

|

Бытовая техника (электронная и механическая) |

Диктофоны, видеокамеры, планшеты, швейная машина, утюг. |

||

|

Средства тушения пожаров |

огнетушители, пожарные шкафы и т. п. |

||

|

Осветительные приборы |

Прожектора, проекторы, настольные лампы |

||

|

Канцелярские товары |

Тетради, ручки, карандаши, лотки, папки, степлеры |

Ведомость на выдачу материалов на хозяйственные нужды+акт на списание МПЗ |

|

|

Инвентарь для уборки |

Лопаты, тряпкодержатели, метлы, веники |

Ведомость на выдачу материалов на хозяйственные нужды+акт на списание МПЗ |

|

|

Санитарно- гигиенические средства. |

Бумага туалетная, стиральные порошки, освежители воздуха, мыло, губки |

Ведомость на выдачу материалов на хозяйственные нужды+акт на списание МПЗ. Желательно для таких материалов разработать и утвердить нормы |

|

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а), в которой указывается наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения. [7]

После получения данных материалов по мере их расходования каждому подразделению нужно составлять акты на списание МПЗ. На основании п.97 и п.98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. на основании этих актов стоимость инвентаря и хозяйственных принадлежностей списываются на затраты.

Необходимо следить за сохранностью инвентаря согласно абзацу 4 п.5 ПБУ6/01. [5]

Хозяйственный инвентарь со сроком полезного использования свыше 12 месяцев необходимо учитывать в составе основных средств (подп. «б» п. 4 ПБУ 6/01). При этом в учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства со сроком использования свыше 12 месяцев будут учитываться в составе материалов. Этот лимит не должен превышать 40 000 руб. (абз. 4 п. 5 ПБУ 6/01).

Учет малоценных объектов, введенных в пользование, осуществляется на забалансовых счетах. К примеру, можно ввести счет 012,013 или МЦ.04.

Активы, удовлетворяющие условиям п. 4 ПБУ 6/01, стоимость которых за единицу не превышает 40 000 руб., учитываются организацией в качестве материально-производственных запасов, списываются на затраты на производство по мере их отпуска в эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в предприятии организуется надлежащий контроль за их движением.

Для обобщения информации об имуществе на забалансовом счете необходимо вести, к примеру, книгу учета забалансового имущества, где отдельно по каждой единице можно получить нужную информацию.

Таким образом, можно будет документально подтвердить, что имущество было учтено на забалансовом счете. В книге следует указать название объекта, инвентарный номер, дату ввода в эксплуатацию, стоимость имущества, сотрудника, ответственного за сохранность, а в дальнейшем — дату выбытия объекта. К примеру, в таблице 2 приведен пример ведения забалансового учета счета МЦ.04 материально-ответственного лица.

Таблица 2

Учет инвентаря ихозяйственных принадлежностей материально-ответственного лица.

Такое ведение учета обеспечивает возможность получать быструю информацию по каждой единице имущества. И что довольно удобно при инвентаризации.

Основанием для записи малоценного объекта в журнал может быть требование-накладная или иной документ, подтверждающий ввод «малоценки» в эксплуатацию. Организация может использовать унифицированные формы, утвержденные постановлением Госкомстата России от 30.10.97 № 71а, или собственные формы, закрепленные в учетной политике. [7]

Вместо забалансового учета (или вместе с ним) на каждый объект малоценного имущества можно завести карточку учета. Готовой формы, которая содержала бы все нужные данные, нет (есть форма № М-17, но она громоздкая и не содержит граф по выбытию и перемещению объектов). Поэтому форму карточки учета можно разработать самостоятельно и утвердить в приложении к учетной политике. В дальнейшем сведения о перемещении «малоценки» из отдела в отдел или о выбытии имущества вносятся в журнал по каждому объекту исходя из данных первичных документов (накладных на отпуск материалов и пр.) того числа, когда произошло событие.

Таким образом, на каждый малоценный объект будет заведена отдельная карточка, и организация сможет отследить приход и выбытие имущества, срок использования и т. д. Также такая карточка будет служить документальным подтверждением движения малоценного имущества, которое можно предоставить налоговому инспектору в случае проверки.

Необходимо на каждом предприятии разработать и утвердить нормы. К примеру, в таблице 3 мы видим самостоятельно разработанные нормы для административного здания и санитарных узлов на производственных участках. Можно воспользоваться, к примеру, рекомендациями по нормированию материальных ресурсов на содержание гостиниц, Москва, 2006 г. В данном сборнике довольно подробно содержатся нормы расхода материалов и обеспеченности уборочным инвентарем на содержание гостиниц. [6]

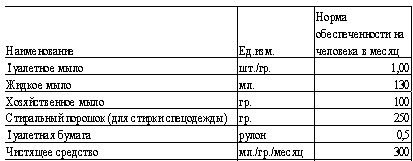

Таблица 3

Нормы выдачи инвентаря ихозяйственных принадлежностей

Для выдачи материалов на хозяйственные нужды необходимо разработать форму и утвердить в Учетной политике предприятия. К примеру, это может быть ведомость на выдачу материалов на хозяйственные нужды. Для образца можно взять форму для бюджетных учреждений «Форма ведомости (по ОКУД 0504210)» утверждена Минфином РФ 30.03.2015 Приказом № 52н. [4]

Далее распечатываем акт на списание и прикладываем к ведомости на выдачу материалов на хозяйственные нужды. Акт нужно будет подписать комиссией, утвержденной на предприятии.

В данной статье рассмотрели учет инвентаря, хозяйственных принадлежностей.

Литература:

- План счетов от 31 октября 2000 г. № 94н, утвержденного приказом Минфина.

- Методические указания по бухгалтерскому учету материально-производственных запасов (приказ Минфина от 28.12.2001г. № 119.).

- Налоговый Кодекс РФ.

- Приказ Минфина России от 30.03.2015 N 52н (ред. от 16.11.2016) «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (Зарегистрировано в Минюсте России 02.06.2015 N 37519).

- Положение по бухгалтерскому учету «Учет основных средств» 6/01 (утверждено приказом Минфина России от 30.03.01 № 26н). — Режим доступа: https://www.minfin.ru.

- Рекомендации по нормированию материальных ресурсов на содержание и ремонт жилищного фонда. Часть 1. Нормы расхода материальных ресурсов и обеспеченности уборочным инвентарем на санитарное содержание домовладений» (утв. Приказом Госстроя РФ от 22.08.2000 N 191).

- Унифицированные формы первичной учетной документации (Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а).