В статье дается сравнительная характеристика международных стандартов финансовой отчетности 1 (МСФО ОС 1) «Представление финансовой отчетности» и федерального стандарта бухгалтерского учета для государственных учреждений «Представление бухгалтерской (финансовой) отчетности», а также выявляются их основные сходства и различия. Рассматриваются такие понятия, МСФО ОС, ФСБУ для государственных учреждений, а также методология бухгалтерского учета в государственном учреждении.

Ключевые слова: международные стандарты бухгалтерского учета, федеральные стандарты бухгалтерского учета, бухгалтерский учет, финансовая отчетность, государственный сектор.

The article provides a comparative description of the international financial reporting standards 1 (IFRS OS 1) «Presentation of financial statements” and the Federal accounting standard for public institutions «presentation of accounting (financial) statements”, as well as identifies their main similarities and differences. The methodology of accounting in a state institution is considered. We consider such concepts as IFRS OS, FSB for public institutions.

Keywords: international accounting standards, Federal accounting standards, accounting, financial reporting, public sector.

Международные стандарты финансовой отчетности для общественного сектора (МСФО ОС) – это перечень документов (интерпретаций и стандартов), направленных на регулирование ведения бухгалтерского учета и составление бухгалтерской отчетности в государственных учреждениях. Данная отчетность предоставляется заинтересованным пользователям для принятия ими экономически обоснованных решений в отношении учреждений. В статье 4 Федерального закона «О бухгалтерском учете» прописано, что федеральными стандартами бухгалтерского учета являются документы, в которых содержатся нормы для регулирования ведения бухгалтерского учета. [3]

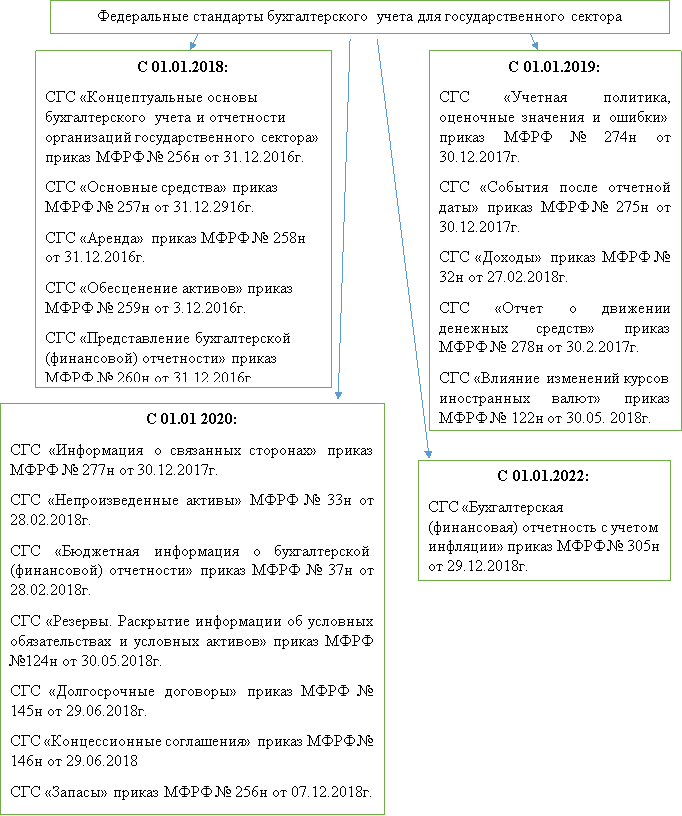

Для ведения учета в государственных учреждениях также существуют федеральные стандарты. Они являются относительно новыми нормативными документами. В 2018 г. были введены в действие первые пять документов, тогда и начались изменения в бухгалтерском учете государственного сектора. Далее, в 2019 г. были введены еще 5 стандартов. Так же еще 7 стандартов начали действовать с 1 января 2020 г. и планируется ввести еще 1 стандарт в 2022 г. Ниже, на рисунке 1 представлен полный набор федеральных стандартов, которые будут действовать вплоть до полного перехода на международные стандарты. [5]

Рис.1. Федеральные стандарты бухгалтерского учета для государственного сектора

Государственные учреждения — это учреждения, созданные государством для оказания услуг обществу. Такие учреждения находятся в распоряжении государства: государственные организации, доходы и расходы бюджета. Государственный сектор функционирует в форме государственных предприятий и учреждений, налогообложения и программ государственных расходов. [8,10]

Переход на новую стадию экономической революции в России на рубеже веков и процессы усиления экономической интеграции, которые набрали большую активность в конце XX века, потребовали, помимо решения ряда других задач, усовершенствование бухгалтерского финансового учета в России в соответствии международными стандартами. Главным направлением существенного преобразования бухгалтерского учета в России является повышение качества информации, предоставляемой пользователям, а также ее свободный доступ для пользователей такой информации. На протяжении многих лет происходило постепенное изменение российской системы бухгалтерского учета и отчетности с применением зарубежного опыта. [13]

Достаточно сложной задачей является полный переход государственных учреждений на международные стандарты, фактически, устранив отечественную систему отчетности. Исходя из этого замысел полного перехода на международные стандарты была заменена на задачу постепенного перехода от национальных стандартов к достаточно новым федеральным стандартам бухгалтерского учета, которые имеют достаточно большое сходство с МСФО ОС. [9]

На данном этапе развития мировая экономика находится в кризисном состоянии. Оно характеризуется ограничением количества финансовых ресурсов, а также доступа к ним. Такое состояние экономики от правительства решения многих проблем, одной из которых является усовершенствование распределения финансовых ресурсов, а также управления ими. Немаловажной задачей для правительства является получение качественной информации. [6]

Финансовая отчетность государственных организаций, составленная на основе международных стандартов финансовой отчетности (МСФО ОС), обеспечивает получение более достоверных данных о деятельности как государственных учреждений, так и государства в целом. В получении такой информации заинтересованы такие пользователи, как правительство, инвесторы, граждане государства и др. [12]

Международные и федеральные стандарты имеют ряд существенных различий. Международные стандарты являются более развернутыми и детализированными документами регулирования учета по сравнению с федеральными стандартами.

МСФО ОС дают определения двум новым понятиям, таким как «невыполнимый» и «пояснительная записка», так же в данном стандарте приводится толкование термина «существенность». В федеральных стандартах, как мы можем наблюдать, такие понятия отсутствуют.

Отчетным годом в соответствии с ФСБУ, является период с 1 января и по 31 декабря. МСФО ОС не запрещает принимать за отчетный год такой период времени, однако предприятия предпочитают предоставлять отчетность за период, равный 52 недели.

В МСФО ОС нет четкого требования к виду представления отчетности, тогда как в ФСБУ прописано что отчетность должна быть представлена в электронном виде, данный документ должен быть подписан электронной подписью. В случае, если не представляется возможным предоставление и хранение документа в электронном виде, то он должен представляться и храниться на бумажном носителе.

МСФО ОС больше направлены на представление более полной, развернутой и достоверной информации. В стандарте приводится классификация активов и обязательств, а также требования к их представлению и раскрытию в отчетности. Стандарт дает четкое понятие о том, какую ответственность несет субъект за представленную отчетность и кто несет ответственность за подготовку сводной финансовой отчетности правительства.

Как и в ФСБУ, в МСФО ОС приведены требования, предъявляемые к раскрытию информации в таких отчетных формах, как бухгалтерский баланс (отчет о финансовом положении) и пояснительной записке. В ФСБУ прописана еще такая форма как отчет о финансовых результатах, в МСФО ОС данный отчет заменен на отчет об изменениях в чистых активах/капитале.

МСФО ОС дает понимание назначения отчетности, приводит определение отчетности и то, какую информацию должна содержать отчетность для удовлетворения потребностей пользователей отчетности. В этом они схожи с ФСБУ.

В МСФО ОС прописаны допущения, предъявляемые к представляемой отчетности и они различаются с теми, которые приведены в российском законодательстве.

Если рассматривать каждый отчет, входящий в состав отчетности, отдельно, то можно заметить, что в МСФО ОС приводятся более развернутые пояснения о представлении и раскрытии информации по каждой статье отчета, а также всего того, что имеет к отчетности непосредственное отношение. [1,2]

Опираясь на вышесказанное, можно полагаться на то, что если учреждения будут составлять отчетность на основе международных стандартов, то она будет точной, раскрытой и понятной для большего числа пользователей данной отчетности. В финансовой отчетности подлежит раскрытию такая информация, как факты хозяйственной жизни, оценка финансовых вложений, изменение оценки финансовых вложений. Также раскрывается информация о событиях после отчетной даты и об операциях, который были прекращены. Организации, составляющие отчетность, оценивают активы и обязательства в соответствии с условиями рыночной экономики. Субъекты при подготовке консолидированной отчетности руководствуются международными стандартами. [11]

При переходе на международные стандарты необходимо привлечение определенных специалистов, так как это является непростой задачей для организаций, подготавливающих отчетность. В данное время имеет место такая проблема, как достаточно большая нехватка высококвалифицированных кадров. Утверждать, что данная реформа состоялась, можно будет только тогда, когда переход на международные стандарты станет понятен всем работникам финансовой сферы, способствуя предоставлению более точной и детализированной отчетности. [6]

Литература:

- Международные стандарты финансовой отчетности для государственного сектора: Министерство финансов РФ -Электрон. дан. -М., 2015.

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой отчетности»

- Закон РФ «О бухгалтерском учете» № 402-ФЗ от 06.12.11 г. (с изменениями).

- Гражданский кодекс РФ (часть первая) с изменениями.

- О введении в действие Международных стандартов финансовой отчетности в действие Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности на территории Российской Федерации//Приказ Министерства финансов РФ от 25.11.2011 № 160н.-М. 2011. 5 С.

- Баева Е. А. Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления//Социально-экономические явления и процессы. 2017., № 4(050). С. 23–27.

- Домбровская Е. Н. О применении МСФО в общественном секторе экономики России//Международный бухгалтерский учет. 2018., № 34(232). С. 22–31.

- Дружиловская Т. Ю. Новые концептуальные основы разработки национальных стандартов бухгалтерского учета в секторе государственного управления//Бухгалтерский учет в бюджетных и некоммерческих организациях. 2017, № 7(343). С. 9–16.

- Жаворонкова Е. Н. Реформа бюджетной системы России на современном этапе//Государственное управление. Электронный вестник. 2018, № 43. С. 81–94.

- Кучеров А. В., Шибилева О. В. Международные стандарты финансовой отчетности общественного сектора: современное состояние и перспективы применения в России//Актуальные проблемы гуманитарных и естественных наук. -2018. -№ 9. -С. 110–115.

- Лейман Н. И. МСФО для общественного сектора: обсуждение продолжается//Советник бухгалтера государственного и муниципального учреждения. 2017, № 3. С. 14–17.

- Табалина С. А. Международные стандарты отчетности организаций сектора государственного управления//Вопросы государственного и муниципального управления. 2017, № 3. С. 50–61.

- Ткаченко Л. И. Совершенствование бухгалтерского учета и отчетности в бюджетной сфере в соответствии с международными стандартами финансовой отчетности для общественного сектора (МСФО ОС)//Проблемы учета и финансов. 2017, № 4(12). С. 66–69.

- Хоружий Л. И., Хусаинова А. С. Этапы перехода на составление отчетности по МСФО//Вестник Алтайского государственного аграрного университета. 2018, № 11(97). С. 89–91.