Организация и развитие управленческого учета позволяет руководству экономического субъекта строить эффективную систему бюджетирования, которая положительно воздействует на мотивацию и работу коллектива, раскрывает новые способности использования ресурсов и выделяет возможность внесения корректировок при помощи сопоставления достигнутых и желаемых характеристик [4].

При изучении особенностей организации управленческого учета в ПАО «МРСК Сибири» были обнаружены следующие проблемы:

- управленческий учет ведется централизовано, а для того чтобы увеличить эффективность системы управленческого учета необходимо применить систему с большим уровнем децентрализации, например децентрализованная система содержит ряд таких преимуществ как:

– менеджер высшего звена с менеджером структурного подразделения владеют наибольшей информацией о местных критериях. Для централизованного принятия решения имеющаяся информация имеет возможность быть не абсолютно достаточной и объективной, более того, получаемая ими информация имеет возможность быть, в том числе и преднамеренно искаженной;

– менеджеры подразделений имеют право брать на себя своевременные решения, что в свою очередь является привлекательным для потенциальных клиентов;

– становится целевой работа менеджеров подразделений, в случае если они имеют все шансы выразить личную инициативу;

– наделение менеджеров ответственностью и возможностями способствует развитию управленческого таланта;

– освободившееся от бремени каждодневных решений, высшее управление, имеет возможность сконцентрировать свое внимание на стратегическом развитии всей организации;

- информационное пространство ограничено данными бухгалтерской финансовой отчетности, а еще бюджетов, создаваемых в системе управленческого учета;

- дороговизна и сложность системы бюджетирования;

- необходимо улучшить качество информационного пространства для действенной работы организации.

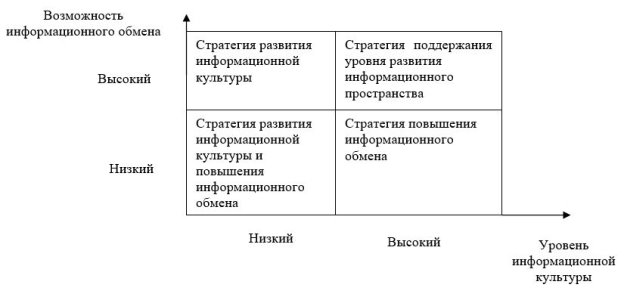

Степень становления информационного пространства сравнивается с помощью двух показателей:

– уровня информационной культуры организации;

– уровня информационного обмена.

Матрица оценки степени становления информационного пространства представлена на рисунке 1.

Рис.1. Матрица оценки степени становления информационного пространства

Она имеет форму квадрата, который в свою очередь сформирован по двум осям:

– горизонтальная ось — степень информационной культуры организации;

– вертикальная ось — вероятность информационного обмена в организации [6].

Любая ось матрицы поделена на две части: одной части соответствуют низкие значения показателей, иной — высокие, где получаются четыре квадратных раздела, которые в свою очередь соответствуют стратегии развития уровня информационного пространства организации. Организация имеет возможность определить существующий уровень качества информационного пространства и избрать для себя соответствующую стратегию становления согласно представленной матрице.

Проделанный анализ состояния управленческого учета ПАО «МРСК Сибири» выявил следующие проблемы:

– отсутствуют подразделения (бизнес-единицы), которые осуществляют сегментирование и составление информационного пространства, обработку и подбор информации до состояния пригодности для целей управленческого анализа, а еще аналитические процедуры управленческого анализа для целей принятия управленческих решений;

– в регламенте бюджетирования не сформулирована задача процесса бюджетирования, которая должна содержать возможные альтернативы реализации стратегии организации управленческого учета;

– в должностных инструкциях и в регламенте работников финансово-экономических служб отражаются не все характеристики и способы оценки эффективности бюджетирования;

– имеет место жесткая регламентация бюджетов, не всегда напрямую связанных с управленческими решениями, набор планов не в полной мере соответствует текущим проблемам;

– система сбора аналитической информации опирается на существующую систему документооборота, график которого не изменяется в процессе от необходимости получить оперативную информацию;

– высшее руководство и собственники не полностью принимают участие в процессе бюджетирования, так как ограничиваются общим влиянием на утверждение суммарных статей расходов, не заостряя внимание на то, что именно они получают самые большие выгоды от налаженности системы бюджетного управления;

– не выделены в регламентах бюджетирования главные основы бюджетирования, которые случат основой для постановки стратегических задач;

– при эксплуатации программного обеспечения бывает замечена потребность в доработке имеющегося программного продукта «АИС-Бюджетирование», его совершенствовании, а еще появляется надобность исправлять ошибки, вносить глобальные изменения и мелкие доработки в настроенную управленческую модель, консультировать по вопросам работы в программе остальных участников проекта, и обучать новых сотрудников;

– информация, которая представлена в бухгалтерской (финансовой) отчетности, нельзя применить для бюджетного управления, так как она не оперативна и в ней отсутствует нужное аналитическое представление;

– отсутствие навыка, познаний, соответствующей квалификации, мотивации, времени, не осознание процесса, не принятие каких-то нововведений;

– отсутствие отраслевой (специфической) схемы бюджетирования организации;

– практических примеров не достаточно для ведения управленческого учета и отраслевых методических рекомендаций;

– ведение управленческого учета сложно включать в должностные прямые обязанности бухгалтера;

– слабая культура сбора информации и серьезного подхода к ее сохранению и обработке;

– автоматизация технологических процессов управленческого учета не налажена;

– у дочерних компаний низкая мотивация в достижении целей, установленных головной организацией;

– абсолютная централизация не дает способности воплотить в жизнь учетно-аналитический потенциал дочерних компаний головной организации в полную силу;

– контроль головной организации за всеми подразделениями приводит к экономически нецелесообразному увеличению числа управленческого и контролирующего персонала головной организации.

Таким образом, результаты исследования особенностей организации управленческого учета ПАО «МРСК Сибири» выявили надобность постоянного его улучшения и мониторинга.

Литература:

- Дымова И. А. Использование работы внутренних аудиторов в соответствии с требованиями МСА // Аудитор. 2019. Т. 5. № 1. С. 20–24.

- Дымова И. А. Система внутреннего контроля как основа экономической безопасности бизнеса: монография / И. А. Дымова. — М.: Издательство «АУДИТОР», 2018. — 182 с.

- Бушуев В. В. Энергетическая политика. Интеллектуальное развитие электроэнергетики / В. В. Бушуев, Б. Б. Кобец, Н. Н. Лизалек. — Москва: Энергия, 2016. — 84 с.

- Каверина О. Д. Организация управленческого учета: проблемы и суждения // Аудиторские ведомости. 2015. № 8. С. 48–61.

- Соколов Я. В. Управленческий учет // Соколов Я. В. — М.: Магистр: НИЦ ИНФРА — М, 2017. — 428 с.

- Хрыкина Т. Н. Управленческий учет и его место // Молодой ученый. — 2015. — № 7. — С. 508–510

- ПАО «МРСК Сибири» — «Кузбассэнерго — РЭС». — [Электронный ресурс]. — URL: http://www.mrsk-sib.ru/index.php?lang=ru42