В статье авторы рассматривают оценку эффективности как один из наиболее важных механизмов управления имуществом в компаниях с государственным участием.

Ключевые слова: компании с государственным участием, государственный сектор, управление имуществом, оценка эффективности.

Государство можно назвать самым крупным собственником из всех представленных в современных рыночных условиях, так как его присутствие в современной отечественной экономической системе значительно. Доля компаний с государственным участием (далее — КГУ), раскрывающих свою структуру владельцев, в индексе Московской Биржи достигает как минимум 45 % и во многих наиболее крупных и ликвидных активах существенной частью акций владеет Российская Федерация [4].

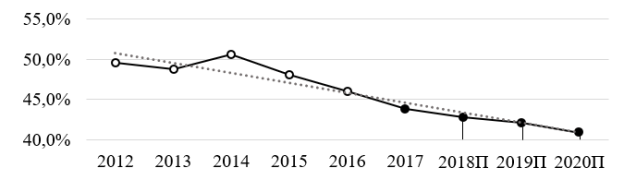

По данным доклада об эффективном управлении государственной собственностью, доля государственного сектора в экономике страны с 2014 г. начала сокращаться и в 2017 г. достигла 43,8 % от ВВП (рис. 1). Но, если провести анализ более глубокого периода, то можно увидеть, что по подсчетам ФАС, с 2005 г. по 2016 г. доля государственного сектора в экономике страны выросла в два раза — с 35 % до 70 % ВВП.

По прогнозам, осуществленным при помощи метода скользящей средней, аналитического выравнивания тренда, а также по экспертным оценкам, предполагается, что доля государственного сектора в будущем будет снижаться. Это подтверждают и стратегические цели самого государства в области приватизации государственных организаций, а также в области реорганизации государственного сектора.

Рис. 1. Доля государственного сектора в ВВП России за 2012–2020 гг., %. Источник: составлено автором [5]

В 2015г. на уровне Организации экономического сотрудничества и развития (далее — ОЭСР) была предпринята попытка выработать унифицированное определение КГУ. Согласно данному определению КГУ — это хозяйствующих субъект, в котором государство может выступать как [1]:

– единственный владелец;

– владелец мажоритарных долей в собственности (пакетов голосующих акций) указанных компаний;

– владелец миноритарных долей в собственности (пакетов голосующих акций) указанных компаний.

Стоит отметить, что доля КГУ держится на одном уровне, начиная с 2010 г., таким образом можно сделать вывод, что управление имуществом в данных организациях является актуальным вопросом на сегодняшний день, и государству выгодно увеличивать эффективность управления, что позволит приумножать доходность бюджета и развивать государственный сектор в целом [5]. Именно поэтому, со стороны государства необходимо рассмотреть комплексную систему для оценки эффективности управления имуществом в подобных организациях.

В качестве предложения было выбрано внедрение в компании единой системы оценки эффективности (далее — ЕСОЭ) на базе системы сбалансированных показателей (далее — ССП). Данная система позволит сократить ручное вмешательство при расчете показателей, выработать единую методику подсчетов, а также обязать организации прорабатывать каждую проблемную зону для того, чтобы минимизировать возникновения рисковых ситуаций, а также предоставлять данную отчетность в регулирующий орган.

Оценка эффективности управления имуществом в КГУ может быть выражена двумя видами: коммерческим и некоммерческим. Коммерческая (экономическая) оценка эффективности управления имуществом в рассматриваемых компаниях выражается в анализе доходах, приносимых этим имуществом (поступления в государственный бюджет, увеличение стоимости имущества и др.). Некоммерческая оценка эффективности использования имуществом — это анализ соотношения полученного социального эффекта и затрат, которые способствуют его достижению [3].

Поэтому, ЕСОЭ будет состоять из трех блоков: финансово-экономическая безопасность (финансы), кадрово-психологическая безопасность (обучение персонала и экономический рост организации) и имущественная безопасность (работа с техническим оснащением). В каждом из блоков будет содержаться обязательный набор индикаторов, которые должны будут рассчитываться всеми подведомственными организациями. По ним будет собираться статистика для анализа деятельности компаний, расположенных на Дальнем Востоке, но и на всероссийском уровне.

Для того, чтобы руководство выбранной организации понимало, что это за система, зачем она нужна, как с ней работать и какие обязанности возлагаются на руководство организации, со стороны управляющего органа, как уже было сказано ранее, будет проведен обзорный инструктаж специалистом по экономической безопасности или его помощником.

На втором этапе специалистом компании определяются пороговые значения индикаторов, которые необходимо изменить в зависимости от отраслевой деятельности организации и ее масштабов. Далее выбранный специалист направляет отчет о проделанной работе в ведомство, где его также проверяет специалист по экономической безопасности или привлеченный эксперт в данной области, если организаций много и один сотрудник не может справиться с поставленной задачей.

Затем свои заключения специалисты отправляют руководителю отдела и генеральному директору хозяйствующего субъекта, которые осуществляют проверку и анализ полученных данных. После оценки доказательной базы, которая состоит из анализа рынка данной отрасли и полученных выводов, управляющий орган принимает окончательное решение по поставленному вопросу. Такая же процедура проходит и разделу «удельные веса» при необходимости или несогласии хозяйствующего субъекта с решением исполнительного органа. Но, здесь вся ответственность ложится только на компанию, так как она должна доказать обоснованность изменений по данному разделу.

На третьем этапе осуществляются необходимые расчеты по всем обязательным индикаторам, указанным в системе. Данный этап необходимо сделать автоматизированным для того, чтобы избежать ручного вмешательства или подмены данных, которые могли бы исказить текущую ситуацию в организации. Для того, чтобы достичь поставленной цели, будет создана программа (приложение) на базе наиболее подходящего языка программирования.

Программа также будет содержать три ранее перечисленных блока, которые, в свою очередь, будут образовывать таблицы расчетов. Каждая таблица расчетов содержит в себе определенный набор данных, необходимый для проведения последующего анализа:

- Наименование показателя — в данном столбце содержатся все обязательные для подсчета индикаторы. Выбранные показатели позволят оценить общую ситуацию в хозяйствующем субъекте с разных сторон, что необходимо для составления выводов и определения дальнейших путей достижения целей.

- Предельное значение — в данном столбце содержатся данные по нормативным показателям каждого из индикаторов.

- Расчеты — в данный блок входят начальные расчеты каждого индикатора за текущий и предыдущий года. Также, в данном блоке автоматически будут определяться баллы для приведения каждого показателя к общему виду. Балльная система варьируется на уровне от 0 (при самых низких результатах) до 10 баллов (при самых высоких результатах). На данном уровне будут определены автоматически зеленые, оранжевые и красные зоны, которые нуждаются в дальнейшей проработке и приведения к положительному уровню.

- Удельный вес — показатели, которые характеризуют важность и значимость каждого из индикаторов для выбранной организации. На их основе в дальнейшем будут подведены конечные общие и индивидуальные итоги.

- Итог — данный блок включает в себя 3 столбца: текущий и предыдущий год, темп прироста. На данном уровне идет пересчет всех полученных значений по каждому индикатору, а также определяется конечное общее значение по блоку, которое в дальнейшем отражено в отчете за текущий и предыдущий год с подсчетом темпов прироста в базисном году.

Все описанные шаги имеют автоматизированный характер, а также защиту на внесение исправлений. Это необходимо для того, чтобы у хозяйствующего субъекта не было возможности исправить что-то в формулах или результатах. Более того, данный способ позволяет получить максимально эффективные и правдоподобные выводы. Для того, чтобы специалисты в организации не могли вносить даже данные в ручной форме, в будущем возможно соединить конечную программу с наиболее подходящими бухгалтерскими системами: 1С или 2С, которые содержат электронную форму отчетности и не позволяют исправлять внесенные данные без весомой причины.

Также, по каждому индикатору и по каждому блоку будут автоматически выставлены баллы, отражающие целостную ситуацию в организации. Баллы выставляются в соответствии с экспертными оценками и математическими расчетами. Таким образом, «красная» зона варьируется на уровне от 0 до 3 баллов включительно, «оранжевая» зона заключена в пределах от 4 до 7 баллов включительно, а «зеленая» зона имеет распределение от 8 до 10 баллов. Если показатель находится по пороге нормативного значения, то максимальный балл будет равен 8, так как данная ситуация свидетельствует о необходимости стабилизировать ситуацию в хозяйствующем субъекте.

Таким образом, система ЕСОЭ должна побудить руководство хозяйствующих субъектов менять свое мировоззрение на управления компанией в различных сферах деятельности. Более того, ЕСОЭ позволит инвесторам и управляющим органам в более простой и комплексной форме производить проверку подведомственных компаний, а значит с каждым годом в большей степени минимизировать риски их банкротства за счет того, что контролирующие органы смогут предвидеть возникновение предбанкротной ситуации, что позволит своевременно проработать все проблемные стороны за счет разработки индивидуальных путей решений и увеличить эффективность инвестированных денежных средств, а также привлечь иностранных инвесторов, которые будут видеть, что компании развиваются стабильными положительными темпами.

Литература:

- Воронин А. А. Корпоративный аспект управления государственным имуществом // Вестник ИЭРАН. — 2018. — № 2. — С.29–47.

- Дзарданов А. Ю. Развитие механизма управления акционерной собственностью в компаниях с государственным участием // Вестник ТГУ. — 2019. — № 1. — С.199–208.

- Боришкевич О. В., Лихтер А. В. Эффективность управления имуществом государственных предприятий на примере ОАО «РЖД» // XXVI Студенческая конференция «Общественные и экономические науки. Студенческий научный форум». URL: https://nauchforum.ru/studconf/social/ (Дата обращения: 02.03.2020)

- Компании с государственным участием, сколько их // BCS Express. URL: https://bcs-express.ru/novosti-i-analitika/kompanii-s-gosudarstvennym-uchastiem-skol-ko-ikh (Дата обращения: 10.12.2019)

- Эффективное управление государственной собственностью в 2018–2024 гг. и до 2035 г. // Центр стратегических разработок. URL: https://strategy.csr.ru/user/pages/researches/Doklad_effektivnoe_upravlenie_gossobstvennostyu_Web.pdf (Дата обращения: 10.12.2019)