Данная статья, посвящена вопросам эффективности деятельности любого предприятия. В работе рассматриваются теоретические основы оценки эффективности деятельности предприятия.

Ключевые слова: экономическая эффективность, эффективность, финансовое состояние, предприятие.

Введение. В условиях рыночной экономики и возрастающего числа конкурентов любое предприятия должно повышать эффективность своей деятельности и конкурентоспособность реализуемых услуг. Особая актуальность вызвана тем, что в условиях нарастающей конкуренции фирмам становится все сложно бороться за клиентов, поэтому поиск и использование новых технологий, повышающих, эффективность работы предприятия становится важнейшей задачей.

Эффективность управления — это набор различных управленческих процессов, которые позволяют бизнесу определить стратегические цели, затем оценивать полученные результаты и управлять деятельностью предприятия. Управленческими процессами могут быть планирование деятельности, организация выполнения, контроль и анализ.

В сфере управления можно выделить следующие основные подходы при оценке эффективности управленческих решений [1].

Один из известных подходов к оценке эффективности управления состоит в использовании понятий «эффективность в широком смысле» и «эффективность в узком смысле». Последовательность проведение расчетов в рамках данного подхода показана на рисунке 1.

Под эффективностью в широком смысле понимается результат деятельности предприятия, который может быть достигнут за счет трудовой деятельности коллектива.

В узком смысле эффективность отражает результативность всей управленческой деятельности.

Рис. 1. Проведение расчетов при определении эффективности

Экономическая эффективность — это соотношение стоимости прибавочного продукта, полученного за счет реализации конкретного управленческого решения, и затрат на его подготовку и реализацию.

Социальную эффективность — рассматривается как результат достижения социальных целей для большего количества работников компании, за более короткий промежуток время, меньшим числом работников.

Оценка эффективности управленческих решений на стадии разработки и принятия осуществляется с использованием количественных и качественных показателей, норм и стандартов.

К качественным показателям эффективности разработки управленческих решений относится следующие показатели:

− своевременность представления решения;

− степень научной обоснованности решений;

− вариантность расчетов, и применение технических средств в процессе разработки;

− ориентация на изучение и использование прогрессивного отечественного, зарубежного опыта.

Количественная оценка эффективности управленческих решений на стадии разработки и принятия решений заключаются в следующем направлениях:

− управленческий труд;

− результаты реализации решений;

− реализация решения.

Из существующих методов оценки экономической эффективности управленческих решений чаще используются следующие основные методы, которые представлены в таблице 1.

Таблица 1

Методы оценки экономической эффективности

|

Методы |

Определения метода |

Формула расчета |

|

Косвенный метод |

Это метод основывается на сравнении экономических показателей конечной продукции, полученных от реализации двух управленческих решений при одинаковом характере производства продукции. Дает возможность вместо рыночной стоимости управленческих решений использовать рыночную стоимость произведенной продукции и затраты на её производство. |

где П1, П2 — прибыль от реализации продукции соответственно при первом и втором варианте управленческих решений; З1, 32 — затраты на производство продукции соответственно при первом и втором варианте управленческих решений |

|

Метод по конечным результатам |

Основан на расчете эффективности производства в целом и выделении из нее фиксированной части (К=0,2–0,3). Этот метод позволяет средства, которые можно выделить для поощрения работников. |

где К — коэффициент пропорциональности учитывающий долю эффективности, приходящейся на управленческие решения; П — прибыль от реализации продукции; З — затраты на производство продукции. |

|

Метод по непосредственным результатам деятельности |

Этот метод основан на оценке непосредственного эффекта от управленческих решений при достижении определенных целей. |

где

|

Финансовая устойчивость — это способность предприятия всегда осуществляется в необходимых объемах финансирование деятельности предприятия, либо за счет собственного и заемного капитала [2].

Цель анализа финансовой устойчивости заключается в том, чтобы постоянно проводить работу по его улучшению. Данный анализ показывает, по каким направлениям следует проводить работу, также дает возможность выявить наиболее существенные аспекты и недостатки.

Анализ устойчивости финансового состояния — это совокупность методов, позволяющих определить состояние дел предприятия в результате изучения результатов его деятельности.

Основными методами анализа финансового состояния предприятия предоставлены являются:

Горизонтальный — данный метод позволяет выявить тенденции изменения статей отчетности или их групп. Ценность результатов горизонтального метода существенно снижается в условиях инфляции, но эти данные можно использовать при приведении сравнения показателя.

Вертикальный — этот метод предполагает определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на конечный результат. С помощью данного метода можно проводить межхозяйственные сравнения предприятий, а относительные показатели сглаживают негативное влияние инфляционных процессов.

Трендовый анализ — этот метод носит перспективный или прогнозный характер. С помощью трендового метода формируются возможные значения показателей в будущем.

Метод финансовых коэффициентов — данный метод показывает расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ — это метод дает возможность провести сравнительный анализ имеющихся сводных показателей деятельности подразделений предприятия и данных конкурентов в соответствии со среднеотраслевыми данными.

Факторный анализ — анализ дает возможность определить влияния отдельных факторов на результативный показатель с помощью детерминированных и стохастических приемов исследования.

Все перечисленные методы анализа относятся к формализованным.

Однако существуют и неформализованные методы.

Методы экспертных оценок это — различные формы экспертного опроса с последующим оцениванием и выбором наиболее предпочтительного варианта.

Метод сценариев — с помощью этого метода можно провести оценку вероятного хода развития определенных событий, а также предусмотреть последствия принятых решений.

Морфологический метод — это систематизация наборов альтернативных решений по возможным вариантам, их сопоставление и выборов сначала приемлемых, а затем наиболее эффективных вариантов.

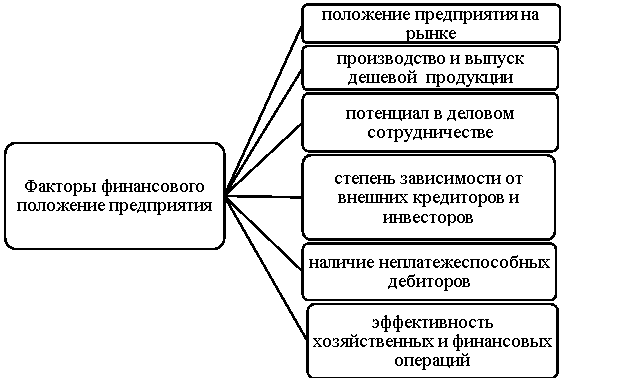

Факторы, которые оказывают влияние, на финансовое положение предприятия представлены на рисунке 2.

Рис.2. — Факторы, оказывающие влияние на финансовое положение предприятия

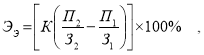

Экономическая эффективность может, выражена определенными показателями;

− Частные показатели экономической эффективности — характеризуют определенные стороны экономического производственного или коммерческого процесса [3].

К частные экономические показатели относится:

- Производительность труда — показатель эффективности использования ресурсов труда, трудового фактора. Измеряется количеством продукции в натуральном или денежном выражении, произведенным одним работником за фиксированный промежуток времени.

- Фондоотдача — показатель, который отражает результативность и интенсивность использования основных средств. Формула фондоотдачи применяется в компаниях при анализе ее финансового состояния, показывая эффективность управления фондами в их динамике.

- Оборачиваемость оборотных средств показатель отражает, как быстро происходит производственный цикл. В нем участвуют фонды обращения и производственные фонды.

- Окупаемость капитальных вложений, один из показателей эффективности капитальных вложений, отношение капитальных вложений к экономическому эффекту, получаемому благодаря этим вложениям.

− Обобщающие показатели экономической эффективности — характеризуют результативность деятельности всей экономической системы в целом.

− Прибыль — конечный финансовый результат деятельности предприятия; определяется как разность между выручкой и затратами.

На каждом предприятии формируется четыре показателя прибыли:

1. Балансовая прибыль — это общая прибыль организации от сбыта продукции и доходов, которые не относятся к основной деятельности и рассчитывается за определенный период времени [4].

2. Валовая прибыль — часть валового дохода компании, которая формируется после вычета всех обязательных расходов.

3. Прибыль, облагаемая налогом — часть валовой прибыли предприятия, которая служит базой для расчета налога, подлежащего внесению в бюджет.

4.Чистая прибыль — часть прибыли, остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет.

Единого подхода к оценке эффективности деятельности предприятия не существует. В настоящее время любое предприятия ориентировано на большое число факторов и условий, действующих в постоянно меняющейся внешней среде. Как правило, для оценки эффективности деятельности предприятия проводят анализом финансово-экономического состояния.

Литература:

- Акулов В. Б. Рудаков М. Н. Теория организации: Учебное пособие. — Петрозаводск: ПетрГУ, 2002,

- Ковалев, А. И. Анализ финансового состояния предприятия: Учебник / А. И. Ковалев, В. П. Привалов. — М: «Центр экономики и маркетинга», 2013 346с

- Нехорошева Л. Н. Экономика предприятия: Учебное пособие / Л. Н. Нехорошева. — Мн.: БГЭУ, 2013. — 719 с

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия. — Мн.: ООО «Новое знание», 2013. 187 с.