Ключевые слова: внутренний контроль, внутренний финансовый контроль, документальный контроль, проверка.

Слаженная работа разных подразделений компаний работает как единый организм. Любой сбой в каком-либо подразделении отразиться и на всем организме. Своевременно неоплаченный счет может привести к потере контракта. Отгруженный без документов товар — к финансовым потерям и не отражению в отчетности. Практически любой сбой может привести к дополнительным финансовым тратам или неверно отраженной информации.

Цель данной статьи — рассмотреть особенности применения методов внутреннего финансового контроля на уровне организации.

Существует более 60 контрольных функций, относящиеся к основным методам контроля. В зависимости от масштаба организации, используются разные функции внутреннего контроля и внедряются различные методы. Любое внедрение методов контроля влечет за собой дополнительные финансовые расходы. Для определения более оптимального набора методов контроля целесообразно использовать анализ всего процесса организации.

Изначально необходимо сформировать представление о каждом шаге в ходе всего процессного цикла компании. На основании схемы процесса принимается обоснованное решение о пунктах и целесообразности внедрения того или иного метода контроля. Далее по каждому пункту контроля определяются затраты, степень важности контроля и планируемая отдача от затрат на контроль. Подобную схему процесса также целесообразно пересматривать в ходе изменения процессов организации (добавление любых технологий, выход на новые рынки, появление новых продуктовых линеек и т. п.).

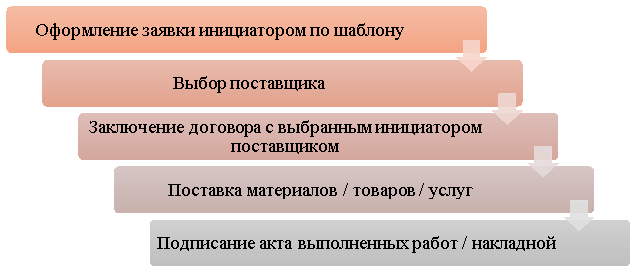

Рассмотрим внедрение контроля на примере процесса закупки (Рисунок 1–2).

Рис.1. Упрощенная схема процесса закупок компании А [Составлено автором]

При схеме на рис. 1 возможны следующие риски:

1) Выбор неоптимального поставщика;

2) Сговор инициатора с поставщиком;

3) Заключение договора на поставку по завышенным ценам;

4) Приемка некачественных материалов / товаров / услуг;

5) Закупка в объеме больше необходимого, выход за рамки запланированного бюджета и т. д.

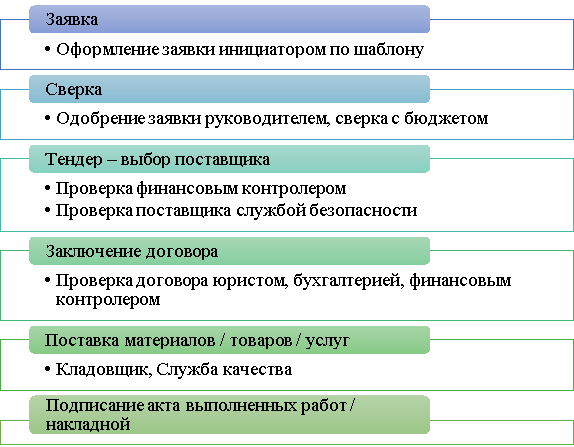

Любой выбор методов и схем внутреннего контроля должны быть нацелены на сокращение риска потерь (финансовых или активов). При этом они вытекают из оценки рисков финансового учета организации и затрат по каждой из функции, учитывая влияние на общую эффективность процесса. Смеха на рис. 2 показывает процесс закупок, при котором контрольные процедуры сокращают риски финансовых потерь.

Рис.2. Упрощенная схема процесса закупок компании после внедрения службы внутреннего контроля [Составлено автором]

Проанализировав особенности ряда организаций, можно выделить основные методы внутреннего финансового контроля:

- Надзор — контроль надлежащего исполнения должностными лицами своих функций;

- Ревизия — анализ на предмет отклонения, обоснованности и законности уполномоченных лиц на проверяемом участке;

- Проверка — анализ основных документов на предмет выявления нарушений;

- Наблюдение (мониторинг) — проверка состояния финансовой деятельности проверяемого участка;

- Анализ финансовой деятельности (аудит) — комплексная проверка различными аналитическими приемами на предмет выявления нарушений.

Каждый из методов имеет свою периодичность: ежедневная, ежемесячная, квартальная, годовая. Периодичность определяется временными затратами сотрудников, объемом контроля (проверок), целесообразностью проверок (применение любого из методов проверки бывает, как плановым, так и экстренным, в случае выявления возможных нарушений).

Описанные методы внутреннего финансового контроля в организациях осуществляются посредством следующих особенностей:

- Распределение обязанностей — обязанности распределяются между работниками на основании должностных инструкций и внутренних регламентов взаимодействия работников и подразделения в целом. Сюда входит контроль при подписании документов (единолично или группой людей — в зависимости от отношения и уровня расходов), распределение обязанностей между созданием, согласованием и подписанием документов (многоуровневый контроль (проверка)), функции казначейства, проверка соответствия расходов с запланированными, поступившие оплаты с отгруженным товаром и т. п.;

- Система подтверждения полномочий — четко ограничивает рамки, в пределах которых сотрудник выполняет свои должностные обязанности. При разработке схемы процесса — каждому функциональному звену присваивается определенный набор функций, который на своем уровне он должен выполнять. Таким образом появляется визирование, согласование документов, как промежуточные этапы проверок, после которых ставятся подписи и печати и происходят дальнейшие операции с активами организации;

- Документальный контроль (аналитические процедуры) и системные учетные записи — направлены на ограничение несанкционированного доступа к имуществу предприятия. При предоставлении доступов к информационным системам — ограничиваются права пользователей. Каждому пользователю заводится уникальный логин и пароль, на основании которого ограничивается доступ к определенной информации организации, с исключением возможности выполнения определенных функций (оправкой счетов на оплату, формированием счета, внесения изменений в документы, подписание документов и т. п.). На основании уникальных идентификаторов возможно отследить выполнение операций в информационной системе в случае обнаружения нарушений. В части документального контроля — сотрудники на основании внутренних документов наделяются правами согласования, визирования, подписи или хранения печатей;

- Физические способы охраны и контроля — формируются в информационных системах, базовая форма документального контроля. Данный механизм описан в предыдущем пункте;

- Независимые проверки — осуществляются отделами внутреннего контроля или отдельными работниками на основании разработанных и утвержденных планов проведения проверок. В крупных организациях с большим количеством различных подразделений целесообразно выводит отдельное подразделение по внутреннему контролю. Чаще всего в их круг задач входит ревизии, проверки, внутренний аудит (анализ финансово-хозяйственной деятельности). В связи с большим количеством подразделений составляются графики проверок, ревизий, аудита;

- Повышение квалификации сотрудников — при появлении новых инструментов (совершенствование информационной системы, появление новых нормативных документов и т. п.) целесообразнее повышать квалификацию сотрудников. В данном случае снижается риск потерь и неверно отраженной информации, а также скорость обработки и выполнения сотрудником возложенных на него функций;

- Ежедневный экономический анализ деятельности организации — постоянный анализ деятельности, как через показатели, так и через отчетность являются одним из видов контроля. При сравнении показателей отчетности разных подразделений выявляются отклонения. Таким образом возможно обнаружить недосдачи, несоответствия (например, отгруженный (проданный) товар с поступившей выручкой), расходы сверх лимитов и т. п.

Описанные методы внутреннего контроля способствуют грамотному управлению организацией, за счет чего достигаются поставленные цели. В круговороте деятельности организации данный процесс внутреннего контроля выглядит следующим образом:

- При стратегическом планировании деятельности организации происходит постановка целей, разработка и корректировка показателей деятельности (как оценочный элемент достижения целей);

- При разработке бюджета (на основании стратегического планирования) устанавливаются ожидаемые результаты в виде постановки задач и мероприятий. Каждая задача и мероприятие наделяются количественными значениями определенного показателя при выполнении (что показывает успешность выполнения);

- При исполнении бюджета (на основании ранее запланированных расходов и доходов) происходит промежуточное определение результатов. Происходит мониторинг отклонения от поставленной цели;

- При формировании и предоставлении отчетности (на основании планируемой деятельности) подводятся итоги, происходит анализ результатов и отчетности. Сравнивается отклонение от достижения поставленных целей. Далее происходит возврат к первому пункту — постановка новых целей, разработка и корректировка показателей на новый период деятельности.

На основании вышеизложенного прослеживается особая важность внутреннего финансового контроля в каждой организации. При отсутствии четко выстроенной стратегии и схемы процессов невозможно выстроить грамотный внутренний финансовый контроль. Из-за чего могут появляться злоупотребления должностными полномочиями, искажение финансовой отчетности, мошенничество среди сотрудников организации (кражи, откаты, невозвраты, использование сотрудниками активов организации в личных целях). Вне зависимости от масштаба организации определенные функции контроля целесообразно распределят на текущих сотрудников. С развитием и ростом — данными функциями можно наделять отдельных сотрудников (подразделения).

Вывод: отсутствие контроля и четкого распределения функционала порождает халатность сотрудников и является препятствием в развитии организации. Особенности внутреннего контроля определяются на основании масштаба организации, имеющихся ресурсов и поставленных целей. Завуалированные методы контроля в виде визирования и согласования расходов и документов способствуют более слаженной работе организации. Отсутствие ежедневных отчетов по показателям деятельности организации могут приводит к невозвратам, мошенничеству и прочим фактам ухудшения деятельности.

Литература:

- Львова А. Ю. Внутренний контроль как метод повышения эффективности управления финансовой устойчивостью коммерческой организации // Поколение будущего: Взгляд молодых ученых — 2015. — Ростов: Закрытое акционерное общество «Университетская книга”, 2015. — С. 215–219.

- Павлова М. Б. Контроль за распределением финансовых ресурсов организации // Научные исследования студентов в решении актуальных проблем. — пос. Молодежный: Иркутский государственный аграрный университет им. А. А. Ежевского, 2017. — С. 265–268.

- Токарев А. Ю. Фактические методы внутреннего финансового контроля // Цивилизация знаний: российские реалии. — М.: Российский новый университет, 2017. — С. 280–282.

- Фаянцева Е. Ю. Внутренний контроль как метод управления финансовой устойчивостью компании в условиях экономической нестабильности // Вестник Финансового университета. — 2014. — № 3. — С. 48–56.