В данной статье изложены основы, особенности и актуальные вопросы бухгалтерского учета и контроля деятельности Фонда развития фондов развития государственного сектора.

Ключевые слова: бухгалтерский учет, бюджетная организация, внебюджетные фонды, доходы, денежные средства, расходы, арендная плата, операционная деятельность, сбережения, спонсорские доходы.

This article outlines the basics, features and topical issues of accounting and control over the Fund for Development of Public Sector Development Funds.

Keywords: bookkeeping, budget organization, extra-budgetary funds, income, cash, expenses, rent, operating activities, savings, sponsored income.

Вступление

Бухгалтерский учет и отчетность в Государственном секторе, организованный на основе принципов и методов, принятых в международной политике, с учетом особенностей национальной экономики — одно из важнейших условий эффективного управления бюджетным процессом.

На современном этапе система бюджетного учета должна способствовать решению важнейших задач, стоящих перед государством. Таких, как повышение эффективности государственных финансовых институтов, целевого расходования средств Государственного бюджета, а также представление полноценной и достоверной информации о государственных финансовых.

Поэтому одним из приоритетных направлений совершенствования бухгалтерского учета в государственном секторе, Постановлением Президента Республики Узбекистан от 18.12.2006 г.№ ПП-532, было определено обеспечение единства организации бухгалтерского учета и отчетности по исполнению Государственного бюджета на основе Единого плана счетов бухгалтерского учета казначейского исполнения Государственного бюджета.

За время становления и развития в Узбекистане рыночной экономики, продолжающегося более 28 лет, произошло постепенное реформирование бюджетного процесса. До середины первого десятилетия 21 века были проведены крупные реформы по обеспечению макроэкономической и финансовой стабильности, были созданы основы бюджетного процесса и бюджетной системы, разработана система бюджетных ограничений и планирования и т. д. В этот период происходили значительные изменения в сфере регулирования бухгалтерского учёта и отчётности, потребовалось уточнение методологии и концептуальных основ бухгалтерского учёта и отчётности, а также впервые была сформулирована задача трансформации существующей в Узбекистане системы бухгалтерского учёта согласно потребностям рыночной экономики. Задача трансформации и необходимые изменения были установлены программой реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности (МСФО), утверждённой Постановлением Кабинета Министров Республики Узбекистан от 3 сентября 1999 года № 414 «О совершенствовании порядка финансирования бюджетных организаций».

В условиях нынешней экономической глобализации реформы бюджетной политики в стране должны быть направлены на позитивное решение социально-экономических проблем. Кроме того, требуется много времени для того, чтобы экономически обоснованное снижение налогов или сокращение бюджета улучшило самофинансирование организаций. В Стратегии действий по пяти приоритетным направлениям развития Республики Узбекистан на 2017–2021 годы продолжается “политика снижения налоговой нагрузки и упрощения системы налогообложения и обеспечения сбалансированности бюджета на всех уровнях государственного бюджета при сохранении социальной направленности расходов». [1] фактической реализацией этих задач в стране и обеспечением экономической стабильности является повышение социального благосостояния населения. Для этого важно не только снизить налоговую нагрузку и бюджетные расходы, но и организовать формирование внебюджетных фондов в бюджетных организациях, финансируемых из государственного бюджета, исходя из требований рынка.

Анализ литературы

Формирование внебюджетных фондов бюджетных организаций является дополнительным источником сокращения материально-технической базы бюджетных организаций в дополнение к усилению и материальному стимулированию работников. Поэтому возникает необходимость в научных исследованиях по данной теме.

Башкатов В. и Покусаев Ю. зарубежные ученые исследовали особенности организации бухгалтерского учета и контроля за реализацией своих источников финансирования в организациях. [3]

Видно, что бюджетные организации имеют свои особенности в учете источников финансирования. Например, в учреждениях здравоохранения могут учитываться средства Фонда содействия развитию и развитию медицинских учреждений, а в высших учебных заведениях — платно-контрактная форма обучения;

Ученые из Узбекистана М. Остонокулов, С. Мехмонов и Ш. Ганиев занимался научно-исследовательской и учебно-методической работой в бюджетных организациях.

М. Остонокулов в своих работах акцентирует внимание на проблеме государственного бюджетного финансирования и констатирует необходимость надлежащего учета и контроля бюджетных организаций за их целевым использованием. [4].

С. Мехмонов в своей научно-исследовательской работе в бюджетных организациях излагает бухгалтерские и контрольные реквизиты бюджетных организаций. В частности, был описан порядок организации учета, отчетности и контроля внебюджетных фондов бюджетных организаций, специальных фондов, платежных и обучающих форм, фондов развития и других внебюджетных фондов [5].

Анализ ирезультаты.

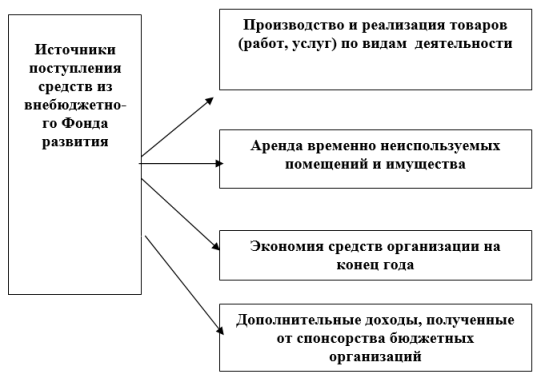

Внебюджетные фонды бюджетных организаций включают в себя все средства, полученные бюджетной организацией за счет источников, предусмотренных законодательством. Доходами от внебюджетных фондов бюджетных организаций являются денежные средства, полученные от реализации товаров (работ, услуг) по видам деятельности организации, аренды свободных помещений, спонсорства и иных законодательных действий. Расходы бюджетных организаций по внебюджетным фондам, а также расходы в рамках бюджетной сметы организаций осуществляются в соответствии с законодательством и носят экономический характер.

С 1 января 2000 года Министерство финансов Республики Узбекистан ввело новый порядок финансирования расходов бюджетных организаций.

Бюджетные организации, работающие в социальной сфере, по сравнению с другими отраслями имеют больше возможностей для формирования внебюджетных средств. В частности, есть возможности конкурировать с рынками услуг, работ и товаров. Формирование внебюджетных фондов в этих бюджетных организациях одновременно обеспечит дополнительное финансирование социальной сферы и значительное сокращение ресурсов государственного бюджета. Доля внебюджетных средств в финансировании высших учебных заведений и учреждений здравоохранения выше, в то время как в общем среднем образовании эти показатели относительно невелики.

Рис. 1. Источники доходов внебюджетного Фонда развития.

Бюджетные организации, работающие в социальной сфере, по сравнению с другими отраслями имеют больше возможностей для формирования внебюджетных средств. В частности, есть возможности конкурировать с рынками услуг, работ и товаров. Формирование внебюджетных фондов в этих бюджетных организациях одновременно обеспечит дополнительное финансирование социальной сферы и значительное сокращение ресурсов государственного бюджета. Доля внебюджетных средств в финансировании высших учебных заведений и учреждений здравоохранения выше, в то время как в общем среднем образовании эти показатели относительно невелики.

Расходы бюджетных организаций по видам доходов отражаются в реестрах через каждую статью сметы и бухгалтерской отчетности, исходя из экономической классификации аналогичных расходов. На основе учетных регистров составляется отчет о каждом внебюджетном движении бюджетных организаций.

По нашим наблюдениям, существует проблема с формированием внебюджетных фондов бюджетных организаций:

Хотя налоговые льготы для развития товаров (работ, услуг) по видам деятельности Фонда развития определены [10], налоговый период для этих организаций все еще низок, хотя эти льготы постепенно расширяются. Это связано с оказанными бюджетными организациями услугами, выполненными и произведенными работами, низкой конкурентоспособностью выпускаемой продукции.

Существуют противоречия, связанные с организацией и содержанием внебюджетных фондов бюджетных организаций.

Конкретно:

В соответствии с национальными стандартами бухгалтерского учета № 2 «Доходы от основной экономической деятельности» и № 3 «Отчет о финансовой отчетности» существуют четкие критерии признания и отражения доходов для предприятий. Однако в бюджетных организациях отсутствует четкая процедура признания и отражения доходов, особенно доходов от внебюджетных фондов.

Установлено, что бюджетные организации могут формировать внебюджетные фонды на производство, обслуживание и выполнение работ, специфичных для их деятельности. Формирование “себестоимости производства и реализации продукции (работ, услуг) и финансовых результатов”

Согласно регламенту, затраты должны рассчитываться отдельно от производственных и непроизводственных затрат. [11] Настоящее положение о производственных затратах требует определения себестоимости продукции и исключения непроизводственных затрат. Однако при организации производственной деятельности, специфичной для деятельности бюджетных организаций, данное положение не позволяет выполнить требования и сформировать себестоимость продукции.

Выводы ипредложения

В заключение стоит отметить, что бюджетные средства Фонда развития имеют свои источники и ресурсы, а также достаточную материально-техническую поддержку для осуществления этой деятельности. Рациональное использование этих возможностей позволит увеличить бюджет Фонда развития бюджетной организации и сократить бюджетные расходы и, в свою очередь, снизить налоговую нагрузку. Источники формирования Фонда развития бюджетных организаций и их учет и совершенствование в соответствии с законодательством должны быть усовершенствованы для обеспечения целевого использования этих средств.

Нормативно-правовая база по учету арендной платы за основные средства в бюджетных организациях сформирована в полном объеме. Помещения для зданий и сооружений в Республике Узбекистан, представленные государственным комитетом по имуществу и совместно с Министерством финансов и Министерством экономики Республики Каракалпакстан, исходя из согласованных минимальных арендных ставок, утвержденных Советом Министров Республики Узбекистан, хокимиятами областей и города Ташкента, не могут быть ниже минимальных ставок.

Для других видов имущества арендная ставка устанавливается исходя из срока эффективного использования арендованного имущества.

Целесообразно рассмотреть следующие моменты:

- Устанавливаем аренду основных средств в строгом соответствии с инструкциями доступа;

- Уточнение критериев признания выручки от сдачи в аренду основных средств бюджетными организациями;

- Разработка учетной политики бюджетными организациями по аренде основных средств раздельный учет операций, связанных со счетом;

- Разработка и утверждение национального стандарта раздельного учета в государственном секторе;

- Организационно-технический и методический Учет аренды основных средств в бюджетных организациях, разработка методических пособий для отдельных специалистов, отражающих их аспекты внедрения на практике;

- Содержание основных средств, арендуемых в бюджетных организациях, и легализация системы контроля, либо дополнительные соглашения об удержании имущества;

- Автоматизированная Регистрация основных средств и их аренда.

Литература:

- Указ Президента Республики Узбекистан “Стратегия действий по дальнейшему развитию Республики" от 7 февраля 2017 года N УП-4947http://lex.uz/docs/3107036

- В. В. Башкатов, В. Ю. Покусаев: Особенности бухгалтерского учета бюджетных учреждений. Журнал " Современная наука: актуальные проблемы и способы их решения. «Выпуск № 13/2014. 320 р.

- Мехмонов С. У. и др. “Бухгалтерский учет в бюджетных организациях Счет ”. Учебник. — Ташкент, “Сано-Стандарт”, 2013. 456 С. стр. 334

- Бюджетный кодекс Республики Узбекистан. 2013 26-Декабрь № 360. http://lex.uz/docs/2304138

- Постановление Кабинета Министров Республики Узбекистан от 3 сентября 1999 года № 414 «О совершенствовании порядка финансирования бюджетных организаций». http://lex.uz/docs/319286

- Положение “О составе расходов на производство и реализацию продукции (работ, услуг) и порядке формирования финансовых результатов”, утвержденное постановлением Кабинета Министров Республики Узбекистан от 5 февраля 1999 года № 54. http://lex.uz/docs/264422

- Положение “О порядке сдачи в аренду государственного имущества”, утвержденное постановлением Кабинета Министров Республики Узбекистан от 8 апреля 2009 года № 102

- Положение «О бухгалтерском учете доходов и расходов бюджетных организаций» (зарегистрировано РУз № 2400 от 13 ноября 2012 года)