В статье авторы предложили уточненные определения таких категорий как «причины», «факторы» и «истоки» банкротства предприятия, а также предприняли попытку их субординации.

Ключевые слова: предприятие, банкротство, истоки банкротства, причины банкротства, факторы банкротства.

Нестабильность экономического положения в современной России, вызванная негативными тенденциями как в мировой экономике, так и внутри страны, приводит к тому, что многие предприятия утрачивают перспективу не только дальнейшего развития, но и существования в принципе, и вступают на путь развития несостоятельности и банкротства.

Банкротство предприятия не является результатом случая, а зарождается под воздействием различных факторов и по различным причинам. Вопрос о факторах и причинах банкротства предприятия является предметом исследования в работах многих экономистов: З. А. Круш, О. В. Федорищевой, В. П. Луконина, Е. П. Жарковской, Б. В. Латышевой, О. А. Львовой и др. Однако общепринятой позиции по приоритетности воздействия факторов или причин, вызывающих зарождение и развитие несостоятельности и банкротства на предприятии, по их взаимосвязи, мультиплицированию и т. п. так и не сформировано.

В попытке разделить факторы и причины несостоятельности и банкротства предприятия можно сказать, что факторы обусловлены изменением внешних и внутренних условий его функционирования, природой деятельности и присутствуют вследствие рисков предпринимательской деятельности.

Вообще, с этимологической точки зрения, фактор — это момент, существенное обстоятельство в каком-либо процессе, явлении [6]. В свою очередь, факторы банкротства истолковываются в экономической литературе как настораживающие события или зафиксированные состояния, установленные тенденции, свидетельствующие о возможности наступления кризиса на предприятии, способного перерасти в неплатежеспособность и последующее банкротство [1, 5]. В целом банкротство предприятий возникает в результате нарушения процесса воспроизводства, развития кризисных процессов, обусловленных действием макроэкономических и микроэкономических факторов. Среди факторов макроуровня ученые выделяют [7] действие системных факторов, связанных с незавершенностью институциональных преобразований, неразвитостью правовой базы и т. д. Воздействие макроэкономических факторов усугубляется возможным наличием внутренних факторов, ведущих к неплатежеспособности. К микроэкономическимм факторам относят такие как: непрофессионализм менеджмента, ведущий к неправильной оценке рисков, производство продукции, невостребованной рынком и т. д.

Наряду с факторами банкротства предприятия экономистами выделяются и исследуются причины банкротства.

С общетеоретических позиций, причина определятся как явление, вызывающее, обусловливающее возникновение другого явления [6]. Экономисты определяют причины банкротства в качестве события или явления, вследствие которых проявляются факторы кризиса и риска банкротства [4]. Они оказывают непосредственное воздействие на зарождение и развитие кризиса, способного впоследствии привести к банкротству предприятия, и имеют временные рамки. В частности, Э. Коротков [2] считает, что причины банкротства — это те события, вследствие которых возникают кризисы, приводящие к неплатежеспособности или банкротству. Иначе говоря, если инфляция может послужить фактором кризиса, то увеличение денежной массы — его причина. Причины определяют те действия, которые необходимо предпринять для предупреждения и предотвращения банкротства предприятия.

Таким образом, можно предположить, что причина и фактор банкротства предприятия соотносятся между собой как основание и движущая сила. Первоисточником кризисных событий выступают причины, а именно основания, существующие в предшествующих состояниях социально-экономической системы, которые определяют возникновение кризиса и изменение параметров ее функционирования и проявляются посредством факторов.

Исследованиями установлено, что отдельные ученые предлагают различать также провоцирующие банкротство специфические тенденции и явления, различаемые на глубинном уровне деятельности предприятия, которые квалифицируют как истоки банкротства. Такой подход, в частности, обосновывается в работе З. А. Круш и Л. В. Лущиковой [3]. По их мнению, исток представляет такое негативное явление в хозяйственной жизни предприятия, которое дает начало зарождению несостоятельности, и как следствие, развитию банкротства, то есть, другими словами, это не что иное, как первоисточник несостоятельности и банкротства. Авторы считают, что рассматривать истоки возникновения банкротства необходимо в самих механизмах деятельности предприятия, а конкретно в нарушении финансового равновесия в определенных аспектах его деятельности, им видятся четыре таких нарушения: нерациональная структура капитала; нерациональная сумма и структура активов; убыточная деятельность; несогласованность денежных потоков (таблица 1).

Таким образом, считаем обоснованным и необходимым рассматривать все три категории — «истоки», «причины» и «факторы» банкротства предприятия в тесной взаимосвязи и взаимообусловленности. Это объясняется тем обстоятельством, что исток является отправной точкой в зарождении несостоятельности предприятия, при влиянии на него «существенных обстоятельств и явлений», иначе говоря, причин, происходит последующая катализация развития несостоятельности, проявляющаяся посредством факторов, как установленных тенденций, свидетельствующие о возможности наступления банкротства предприятия.

Таблица 1

Краткая характеристика истоков возникновения банкротства предприятий

|

Исток возникновения банкротства |

Краткое описание |

|

Нерациональная структура капитала |

Нарушение правил вертикальной и горизонтальной структуры баланса (капитала) говорит о нерациональном размещении капитала, вследствие чего не обеспечивается ликвидность отдельных видов имущества и выступает генератором неплатежеспособности. |

|

Нерациональная сумма и структура активов (в т. ч. оборотных) |

С увеличением суммы оборотных средств происходит образование временно бездействующих оборотных активов, увеличение издержек их финансирования (дополнительная плата за кредит, потери, издержки хранения, снижение коэффициента оборачиваемости), что, соответственно, приводит к снижению прибыли. |

|

Убыточная деятельность, т. е. недостаточная прибыльность |

Убытки представляют собой прямую утрату собственного или части заемного капитала и могут быть покрыты только за счет прибыли предприятия. |

|

Несогласованность денежных притоков и оттоков (денежных поступлений и расходов) и отсутствие их планирования и анализа |

Неплатёжеспособность проявляется в отсутствии денежных средств для погашения текущих долгов. Причина этого — несовпадение во времени денежных потоков, с одной стороны, и потока материально — производственных запасов и расчетов, генерирующих прибыль, с другой. Отсутствие планирования денежных потоков как планомерного поступления и расхода выручки от реализации продукции под влиянием текущих обязательств — одна из основных причин неплатежеспособности предприятий. |

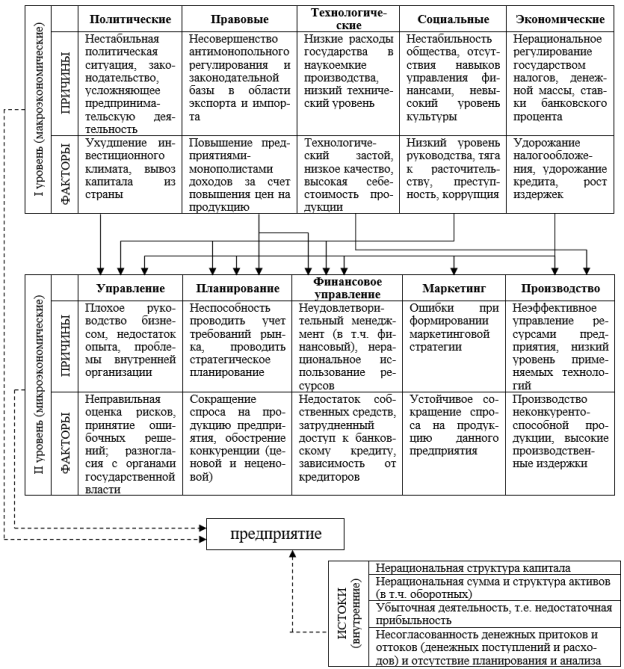

Основываясь на проведенных исследованиях, считаем возможным предложить уточненную классификацию взаимосвязи истоков, причин и факторов возникновения банкротства предприятия как на макро-, так и на микроуровнях, представленную на рисунке 1.

Рис. 1. Уточненная классификация истоков, причин и факторов возникновения банкротства предприятия на основе их субординации

Предложенная классификация истоков, причин и факторов возникновения банкротства предприятия на основе их субординации позволит своевременно и полном объеме проводить их идентификацию и определять набор эффективных методов, посредством которых вырабатывать меры для предупреждения, преодоления банкротства и обеспечения финансовой состоятельности предприятия на перспективу.

Литература:

- Азрилян А. Н. Большой экономический словарь. / А. Н. Азрилян — М.: Институт новой экономики, 2008. — 384 с.

- Коротков Э. М. Антикризисное управление. / Э. М. Коротков — М.: ИНФРА-М, 2000. — 423 с.

- Круш З. А. Антикризисное управление финансами коммерческих организаций. / З. А. Круш, Л. В. Лущикова — Воронеж ФГОУ ВПО ВГАУ, 2001. — 152 с.

- Львова О. А. Банкротство в системе рыночных отношений / О. А. Львова: дис.... канд. экон. наук. Моск. гос. ун-т им. М. В. Ломоносова — М, 2012.

- Львова О. А. Факторы и причины банкротства компаний в условиях современной экономики / О. А. Львова, О. М. Пеганова // Государственное управление. Электронный вестник. — 2014. — № 44. — С. 64–82.

- Ожегов С. И. Толковый словарь русского языка: Ок. 100 000 слов, терминов и фразеологических выражений / под ред. Л. И. Скворцова. — М, 2012. — 1376 с.

- Седлов И. В. Обеспечивающие звенья функционирования экономического механизма предотвращения банкротства / И. В. Седлов // Финансовая аналитика. Проблемы и решения. — 2009. — № 1 (31). — С. 70–73.