В статье рассматривается организация банковского проектного финансирования в Российской Федерации, виды и основные участники данного механизма.

Ключевые слова: банк, инвестиционный проект, компания, кредитор, проектное финансирование.

Банковское проектное финансирование представляет собой особый сложный механизм финансирования крупномасштабных инвестиционных проектов, при котором возвратность вложенных денежных средств обеспечивается за счёт денежных доходов, генерируемых реализуемым инвестиционным проектом. Главной отличительной чертой организации проектного финансирования является обособление реализуемого проекта от основной деятельности и создание специальной проектной компании (SPV).

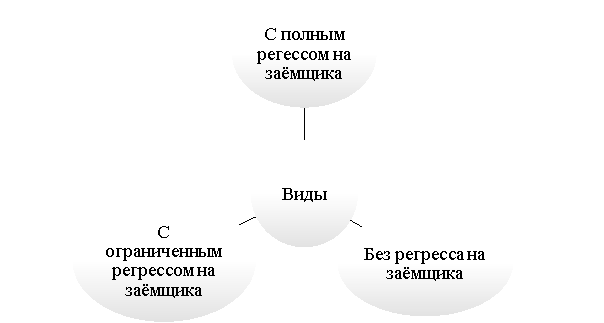

В банковской практике, в зависимости от того, какой процент риска принимает на себя кредитор, выделяют следующие виды проектного финансирования (рис.1):

Рис. 1. Виды банковского проектного финансирования [составлено автором]

1) Проектное финансирование с полным регрессом на заёмщика.

Это одна из самых распространённых форм проектного финансирования, являющаяся популярной из-за своей сравнительной простоты, а также наиболее низкой стоимостью финансирования. Кредитная организация при данном виде организации не принимает на себя никаких крупных рисков, которые связаны с инвестиционным проектом. Она всего лишь сдерживает своё участие предоставлением средств против гарантии спонсоров проекта. [1, с.57]

2) Проектное финансирование без регресса на заёмщика.

При данном виде проектного финансирования кредитная организация не получает от заёмщика никаких гарантий, а также берёт на себя все сопутствующие риски, которые могут быть связаны в дальнейшем с реализацией проекта. Данная форма является наиболее дорогостоящей для заёмщика (инициатора проекта), потому что кредитная организация, естественно, планирует получить прибыль за принятые на себя риски. Без регресса на инициатора финансируются проекты, которые имеют высокую рентабельность и обеспечивают конкурентоспособность выпускаемой продукции. Это, прежде всего, проекты, которые связаны с добычей и переработкой полезных ископаемых.

3) Проектное финансирование с ограниченным регрессом на заёмщика.

Данный вид считается наиболее распространённым, так как имеет небольшую стоимость и максимальное уменьшение рисков для заёмщика (инициатора), так как происходит их распределение между основными участниками проекта. Также одним из преимуществ данного вида финансирования является то, что стороны, которые участвуют в реализации проекта и заинтересованы в нем, берут на себя коммерческие обязательства вместо выставления гарантий [1, с.57].

В банковском проектном финансировании участвует огромное количество различных участников и контрагентов, которые выполняют свои определённые функции в данном процессе (рис.2). Сложность реализации проектов как с финансовой, так и с организационной стороны ведут к увеличению числа его участников и их дальнейшей усложненной взаимосвязи друг с другом.

Рис. 2. Основные участники банковского проектного финансирования в России [составлено автором]

Инициаторами проекта в механизме проектного финансирования являются юридические и физические лица, которые заинтересованы в проекте. Инициатор также выступает и генератором различных идей по реализации инвестиционного проекта, он вкладывает свои финансовые ресурсы в проект (обычно это составляет 20–30 %), создаёт специальную проектную компанию, привлекает различных кредиторов и инвесторов в проект, согласовывая при этом все вопросы.

Кредиторами инвестиционных проектов выступают коммерческие банки, которые берут на себя основную нагрузку по финансированию проекта (обычно это составляет 70–80 %), анализируя при этом финансовое состояние компании и будущий инвестиционный проект. Чаще всего при предоставлении кредита проектной компании коммерческий банк не получает соответствующего обеспечения (ни в виде залогов, ни в виде гарантий), поэтому он рассчитывает на долю в будущей прибыли. [2, с.89]

Поставщики и подрядчики имеют договорные обязательства, поставляя при этом товары и услуги для инвестиционного проекта.

Консультанты и эксперты представляют собой специализированные организации, которые компетентны в различных аспектах и выполняют свои профессиональные функции: например, анализ технической осуществимости проекта, подготовка документаций и своего рода экспертиза.

Таким образом, в механизме проектного финансирования занято множество различных участников, выполняющих свои определённые функции в связи со сложной инструментальной формой данного механизма.

Литература:

- Никонова И. А., Смирнов А. Л. Проектное финансирование в России. Проблемы и направления развития. М.: Издательство «Консалтбанкир», 2016.-216 с.

- Чугунов В. И., Коломасова Р. А. Развитие механизма проектного финансирования в контексте повышения инвестиционной активности национальной экономики // Периодическое научно-практическое издание «Финансовая жизнь». № 2.-2019.- с.88–92.