В статье представлены основные подходы к изучению понятия оплата труда, представленных в работе отечественных и зарубежных авторов. А также сформулированы базовые теории изучающие сущность оплаты труда.

Ключевые слова: оплата труда, исследование, понятие, значение.

The article presents the main approaches to the study of the concept of remuneration, presented in the work of domestic and foreign authors. And also formulated basic theories that study the essence of remuneration.

Keywords: remuneration, research, concept, value.

Актуальность статьи. Определяется тем, что на всех этапах развития экономики оплата труда была одним из главных инструментов материального стимулирования работников и элементом мотивационного механизма трудовой активности является оплата труда. От рациональной организации системы оплаты труда зависит экономическая эффективность предприятия как отдельной трудовой организации, так и качество трудовой жизни населения. Характер стимулирования труда через систему его оплаты определяет также и социально-психологический климат трудового коллектива. Поэтому вполне закономерным является решение по совершенствованию механизма планирования и использования фонда оплаты труда с точки зрения каждой из сторон социально-трудовых отношений — государства, работодателя и наемного работника.

Анализ исследований ипубликаций.

Успешность деятельности предприятия зависит от многих факторов, одним из главных является организация оплаты труда. Учет оплаты труда является обязательным и ведется на каждом предприятии согласно нормативно-законодательной базе и принятыми положениями предприятием. Процесс учета является сложным и трудоемким, имеет много особенностей в зависимости от области деятельности предприятия и организации учета оплаты труда. Совершенствование форм и систем оплаты труда, организация эффективного учета отработанного времени и оплаты труда наемных работников обеспечивает рост производительности труда, уменьшает потери рабочего времени и расходов на оплату простоев, что как следствие ведет к улучшению финансовых результатов деятельности и укрепления финансового состояния компании [6].

Оплата труда в современном мире является важным аспектом во всех сферах жизни людей. Она имеет важное значение для работников, поскольку является основным источником доходов, а также оплата труда имеет большое значение и для предприятия, поскольку доля заработной платы в добавленной стоимости предприятий ряда отраслей достаточно большая, расходы на оплату труда в совокупных затратах на производство продукции значительны [3].

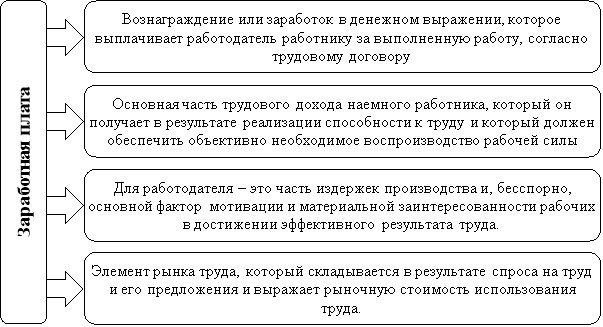

Заработная плата работника независимо от вида предприятия определяется его личным трудовым вкладом, зависит от конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничивается. Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, а также другие виды доходов работников в соответствии с действующим законодательством. Сущность категории «заработная плата» наглядно отражена на рис. 1.

Рис. 1. Суть категории «заработная плата»

Сейчас в научной литературе, работах и законах Российской Федерации понятия «оплата труда» и «заработная плата» определяются как тождественные. Во многих законах и нормативных актах РФ по оплате труда описывается только сущность понятия «заработная плата».

С позиции правового аспекта термин «оплата труда» шире, и его целевое назначение направлено на организацию оплаты труда, регламентацию ее отдельных элементов и всей системы правовых средств в этой сфере. Тогда как понятие «заработная плата» направлено на право отдельного работника получать денежное вознаграждение, то есть заработная плата является элементом оплаты труда [2].

В экономической литературе отсутствует единый подход к определению понятия «оплата труда» и «заработная плата».

Этот вопрос всегда был в центре внимания ученых. Авторские определения понятий «оплата труда» и «заработная плата» рассмотрим в таблице 1.

Таблица 1

Авторские определения понятия «заработная плата»

|

Автор |

Определение понятия |

|

К. Ф. Брезницкий |

«Заработная плата — оплата труда наемных работников, которая выражает превращенную форму стоимости и цены рабочей силы» [2, с. 30]. |

|

Е. Галаева |

«Заработная плата — это элемент издержек производства и одновременно главный фактор обеспечения материальной заинтересованности работников в достижении высоких конечных результатов труда» [3, с. 21]. |

|

А. И. Иляш |

«Заработная плата как социально-экономическая категория является определенной частью доходов граждан, что фиксируется в денежной форме, в структуре национального дохода страны» [4, с. 166]. |

|

К. Э. Лайкам |

«Заработная плата — совокупность выплат в денежной (валютной) и (или) натуральной форме, полученных работником (начисленных ему) за определенный период времени (день, месяц, год)» [7, с. 35]. |

|

В. В. Кулешов |

«Заработная плата — цена использования труда наемного работника» [6, с. 53]. |

|

В. А. Мандыбура |

«Заработная плата — денежное вознаграждение, которое получает работник за работу в течение полного рабочего времени (год, неделю, день)» [9, с. 12]. |

|

А. В. Михайленко |

«Заработная плата — это элемент рынка труда, цена, по которой работник продает услуги рабочей силы, то есть выражает рыночную стоимость использования наемной рабочей силы» [10, с. 47]. |

|

М. В. Панкова |

«Заработная плата — денежное выражение стоимости и цены рабочей силы» [11, с. 145]. |

Представления о заработной плате эволюционировали вместе с развитием экономической теории, которая отражала социально-экономические реалии и общественную практику. Зрелость теорий заработной платы определялась, прежде всего, социально-экономическими условиями, существовавшими в обществе, а также основными положениями доминирующей экономической мысли, которая в обобщенном виде отражала социально-экономическую жизнь и хозяйственную деятельность.

Проведенный анализ базовых теорий заработной платы, представленный в экономической науке, позволил построить классификацию дефиниций данных теорий и их сущности, изображенные в табл. 2.

Таблица 2

Базовые теории заработной платы врамках ведущих научных школ экономической науки

|

Теории заработной платы |

Сущность теории заработной платы |

|

Классическая политическая экономия |

|

|

Теория «естественной цены труда» |

Заработная плата — это естественная цена труда наемного работника, определяется минимумом средств к его существованию. |

|

Теория «фонда заработной платы» |

Средний уровень оплаты труда в конкретной стране и в определенных исторических условиях определяется соотношением фонда заработной платы к численности работников. |

|

Теория «железного закона заработной платы» |

Под влиянием спроса на труд и его предложения, заработная плата всегда сводится к физически необходимому минимуму средств к существованию. |

|

Марксистская политическая экономия |

|

|

Теория «цены рабочей силы» |

Заработная плата — это не цена труда, а стоимость рабочей силы, которая определяется стоимостью фонда жизненных благ, необходимых работнику и его семье для нормального существования. |

|

Маржинальная инеоклассическая экономическая теория |

|

|

Теория «права на остаточную продукцию» |

Заработная плата — это часть стоимости продукции, которая остается после оплаты всех, кроме труда, факторов производства и принадлежащей работнику. |

|

Предельно продуктовая теория распределения и теория предельной производительности |

Цена любого фактора производства, в том числе и труда, определяется размером предельного продукта, созданным данным фактором. В неизменных технических условиях увеличение труда будет приводить в действие закон убывающей отдачи, который проявляется в падении предельной производительности. |

|

Кейнсианство |

|

|

Концепция «негибкости заработной платы» |

Заработная плата формируется не под влиянием спроса и предложения на рынке труда, а в ходе коллективных переговоров. Заработная плата является «негибкой» в сторону снижения, что обусловлено: противодействием профсоюзов, закреплением в коллективных соглашениях фиксированных ставок и окладов.. |

|

Институционализм |

|

|

Теория «человеческого капитала» |

Человеческий капитал — это совокупность сложившихся и развитых в результате инвестиций умений и способностей работника (в виде образования, квалификации, здоровья, способности к адаптации). Заработная плата является формой дохода на человеческий капитал. |

|

«Контрактная» теория заработной платы |

Размер заработной платы определяется договорной силой, то есть борьбой между предпринимателями и профсоюзами в ходе переговоров об уровне заработной платы. |

|

Теория «невидимого рукопожатия» |

Существует необъявленное соглашение между предпринимателями и высококвалифицированными работниками об установлении заработной платы на высоком фиксированном уровне, что позволяет работникам иметь стабильный доход, а предпринимателям избежать текучести кадров. |

В. Петти, А. Смит естественную цену услуг труда трактуют как соответствующий уровень заработной платы, который необходим для физического существования, то есть минимальное вознаграждение, которое должны получать работники для обеспечения собственного существования и содержания семей [8]. А. Смит в своих трудах исследует теорию «фонда заработной платы», при этом именно Дж. С. Милль более подробно характеризует данную теорию, как применение закона спроса и предложения на рынок труда. Предлагает рассматривать экономические проблемы в соответствии с такими фазами воспроизводства как: производство — распределение — обмен — потребление в научной работе «Основы политической экономии» [3].

Итак, основатель данной концепции заключает и определяет выводы, которые дальше исследовали современные ученые. Если государство не имеет во владении значительные производственные ресурсы и запасы предметов потребления, экономически необоснованно в краткосрочный период времени наращивать совокупный объем заработной платы. В первую очередь целесообразно обеспечить расширенное воспроизводство производственного капитала, нарастить объемы производства предметов потребления [4].

Представители классической теории склоняются к теории Мальтуса, устанавливающую жесткую корреляцию уровня заработной платы и увеличения населения от продовольственных ресурсов общества. Направление снижения уровня заработной платы ниже прожиточного минимума отвечает, по их мнению, явлению перенаселения. Согласно данной теории, оптимальной является численность населения, при которой заработная плата соответствует «естественной норме», то есть прожиточному минимуму [3, с. 49].

Классическая политическая экономия получила статус основы марксизма, которая опирается на созданную базу — трудовую теорию стоимости. К. Марксом исследовал и обосновал, что труд не продается. Товаром является не труд, а рабочая сила — способность к труду. Поэтому заработная плата является не стоимостью труда, а стоимостью рабочей силы [8, с. 548]. Представитель марксистской теории противоречат теории Мальтуса, не соглашаясь с утверждением, что рабочая сила создается благодаря ограничению фонда человеческих благ. Не считая мальтузианский подход, «заработная плата — народонаселения», К. Маркс отмечал, что изменения заработной платы регулируются исключительно расширением или сужением промышленной резервной армии труда [10].

Неоклассическая и маржиналистская теории заработной платы нацелены против теории прибыльной стоимости и эксплуатации К. Маркса. В исследованиях английского экономиста У. С. Джевонс и американского ученого Дж.Б.Кларка большое внимание уделялось распределительным отношениям. Теорию «права (труда) на остаточную продукцию» исследовал У. С. Джевонс, где отметил, что тяжесть труда с увеличением трудового напряжения сначала снижается, а затем растет, в то время как предельная полезность продукта производится трудом, однообразно убывает. Это стало исходным пунктом для дальнейших выводов о том, что тяжесть труда не влияет на объем ее предложения.

Проанализированные концепции теорий заработной платы показывают, что по своей сути это сложная и многогранная экономическая категория. Двойственный характер заработной платы объясняется тем, что, с одной стороны, она является основным источником дохода для работников, а с другой стороны, для работодателей, значимым элементом издержек производства и, в то же время, эффективным фактором мотивации работников к выполнению высокопроизводительной работы. В соответствии с этим, работники заинтересованы в максимально возможном размере заработной платы, а работодатели, наоборот, стремятся минимизировать свои трудовые затраты. Поэтому, затрагивая интересы всех субъектов социально-трудовых отношений, заработная плата наряду с занятостью является базовой основой социально-трудовых отношений в обществе.

После исследования действующего законодательства и ряда авторских определений относительно заработной платы как отдельного понятия сделан вывод, что большинство авторов трактуют заработную плату как цену рабочей силы и денежное вознаграждение, которое выплачивается работодателем наемному работнику за выполненную им работу. На основе исследования ряда понятий разработано личное авторское определение относительно трактовки заработной платы. Заработная плата — это основной источник доходов, который исчисляется преимущественно в денежной форме и является средством повышения трудового потенциала и мотивационным фактором работников в достижении высоких результатов труда.

Выводы. На основе исследования ряда понятий разработано личное авторское определение относительно трактовки заработной платы. Заработная плата — это основной источник доходов, который исчисляется преимущественно в денежной форме и является средством повышения трудового потенциала и мотивационным фактором работников в достижении высоких результатов труда.

Литература:

1. Асалиев, А. М. Экономика и управление человеческими ресурсами: Учебное пособие / А. М. Асалиев, Г. Г. Вукович, Т. Г. Строителева. — М.: Инфра- М, 2017. — 240 c.

2. Брезицкий К. Ф. Анализ современных систем оплаты труда в зарубежных странах / К. Ф. Брезицкий // Управление развитием. — 2016. — № 8 (105). — С. 30–31.

3. Галаева, Е. Заработная плата и занятость: проблемы дискриминации / Е.Галаева, Ю.Россикова // Общество и экономика. — 2016. — № 3. — С.112–125.

4. Иляш А. И. Социально-экономические основы оплаты труда в РФ и за ее пределами / А. И. Иляш и М. В. Дошак // Научный вестник. — 2017. — № 17. — С. 165–168.

5. Крушельницкая О. Управление персоналом: [учеб. пособ. для студ. выс. учеб. зав.] / А. В. Крушельницкая, Д. П. Мельничук. — М.: Кондор. — 2015. — 295 с.

6. Кулешов В. В. Микроэкономика: Основы теории и практикум: учеб. пособие. / В. Кулешов. — Львов: Магнолия плюс, 2014. — 332 с.

7. Лайкам, К. Э. Методология расчета среднемесячной заработной платы / К. Э. Лайкам, З. Ж. Зайнуллина, Е. В. Зарова // Вопросы статистики. — 2016. — № 7. — С.52–56.

8. Майорова, М. И. Моделирование систем управления персоналом / М. И. Майоровп // Человек и общество. — 2017. — № 2 (3). — С. 33–35.

9. Мандыбура В. А. Анализ экономических и правовых методов регулирования минимальной заработной платы / В. О.Мандибура, В. А. Тимофеев. — М.: Парламентское издательство, 2016. -86 с.

10. Михайленко А. В. Экономическая сущность и анализ заработной платы / В. Михайленко // Агромир. — 2016. — № 2. — С. 46–49.

11. Панкова М. В. Актуальные вопросы оплаты труда в условиях финансового кризиса / М. В. Панкова, Г. Е. Соловьева // Восток. — 2016. — № 1. — С. 29–32.