На сегодняшний день крайне мало предприятий, которые имеют возможность рассчитываться по своим обязательствам перед поставщиками без каких-либо отсрочек. Нестабильность в политической, экономической, финансовой сферах жизни, на сегодняшний день, является основной причиной задержки текущих платежей между контрагентами. В свою очередь, это приводит к тому, что на счетах предприятия начинают формироваться внушительные суммы дебиторской задолженности.

Управление дебиторской задолженностью — важная проблема в деятельности любого предприятия. Просроченная и безнадежная дебиторская задолженность увеличивает издержки организации, которые стимулируют уменьшение фактической прибыли, рентабельности, ликвидности оборотных средств, увеличивая риск возникновения финансовых потерь. Все это негативно сказывается на финансовой устойчивости предприятия, порождая необходимость максимально возможного сокращения данного актива. [2]

Очевидно, что идеальный вариант развития событий — это когда работа с дебиторами осуществляется только на условиях предоплаты. Но как показывает практика, конкуренция и неумолимое желание увеличить объемы реализации вынуждают использовать отсрочку платежа или товарный кредит. Разные возможности дебиторов в вопросе объемов покупок и своевременности оплаты обуславливают необходимость установления четкого алгоритма оценки покупателей и определения индивидуальных условий коммерческого кредитования.

Обратимся к опыту компании COFACE, которая является экспертом как в области страхования кредитных рисков, так и в области сбора информации о контрагентах и оценки коммерческих рисков.

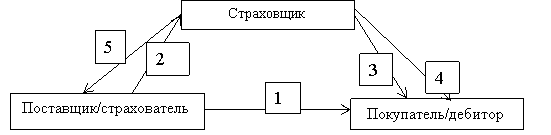

Именно на примере деятельности Coface мы рассмотрим действие страхования, как инструмента управления ДЗ. На рисунке 1 представлена схема работы данного инструмента.

Рис. 1. Процесс страхования кредитного риска [5]

1 — Продажа товаров, услуг с отсрочкой платежа; 2 — Оплата страховой премии; 3 — Присвоение скоринговой оценки; 4 — Урегулирование задолженности; 5 — Выплата возмещения в случае неоплаты

Основными принципами экспортного страхования являются:

страхуются риски длительных неплатежей со стороны покупателей, получивших отсрочку, а также риски их возможного банкротства;

устанавливаются страховые лимиты на каждого из портфеля дебиторов, проводится мониторинг их платёжеспособности. Все это необходимо для предупреждения возможных потерь;

возмещение убытков и истребование задолженности в стране дебитора.

К преимуществам страхования по принципу Coface можно отнести:

1. Под защитой страховщика находится весь оборот с отсрочкой платежа;

2. Кредитный период — до 180 дней;

3. Ожидание выплат — 150 дней; в случае банкротства контрагента — отсутствует;

4. Страховое агентство покрывает как риск неоплаты, так и риск банкротства;

5. Выплата до 90 % от суммы долга;

6. Истребование долгов осуществляется без дополнительной платы. [5]

Coface является экспертом не только в области страхования кредитных рисков, но и в области сбора информации о контрагентах и оценки коммерческих рисков. Система, применяемая в компании, заслуживает особое внимания и может быть применена в деятельности и других финансовых институтов. Особенность данной системы заключается в применении и анализе всех доступных источников информации, способных повлиять на оценку контрагента. Полученная оценка — это ориентир в принятии решения о возможном сотрудничестве с тем или иным партнером.

Рассмотрим действие инструмента на примере. В ходе анализа деятельности компании установлена высокая доля дебиторской задолженности по расчетам с покупателями и заказчиками. Допустим, что компания решила застраховать риск неоплаты данной суммы 500 000 000 руб.

Возникает ситуация неоплаты в указанный срок указанной суммы. Начинаются разбирательства. Уровень инфляции в 2019 году составил 3 %. Как уже было сказано ранее, в случае страхования, компания получит 90 % от суммы в течение 5 месяцев, а издержки на себя берет страховая компания. В этом случае, страховая выплата составит:

Остальные 10 % вернуться страхователю только через 11 месяцев с учетом инфляции:

Следовательно, убыток составит:

![]()

Теперь рассмотрим ситуацию, когда компания пытается самостоятельно истребовать долг. После подачи иска в суд и до истребования задолженности проходит около 11 месяцев. Ведение судебного дела — тоже затраты, на сегодняшний день это около 250 тыс. руб. Т. е. за 11 месяцев с учетом инфляции теряется следующая сумма:

Убыток плюс стоимость ведения дела:

![]()

Выше рассмотрены ситуации, когда так или иначе сумма долга была возвращена. Однако ключевой особенностью страхования выступает тот факт, что страховое агентство возвращает 90 % от застрахованной суммы вне зависимости от того, положительны ли попытки взыскания суммы с должника или нет:

Итак, данный пример наглядно демонстрирует целесообразность использования такого инструмента, как страхование риска. В данном случае, это менее затратный способ сохранения собственных средств предприятия, способ управления данным активом весьма актуален.

Таким образом механизм страхования задолженности включает себя три основных компонента, которые имеют ключевое значение в ходе внешнеторговых отношений: наличие бизнес информации, которая включает в себя мониторинг российских и зарубежных контрагентов; финансовый анализ и оценку кредитных рисков всех дебиторов; а также взыскание задолженности, компенсация убытков из-за невыполнения условий договора.

Итак, исходя из всего вышесказанного, можно сделать вывод, что использование данного инструмента снижает риски экспортеров и стимулирует выход на новые рынки. Тем самым растёт потенциал для развития экспорта и развития экономики в целом.

Литература:

1. Дементьева Н. М. Дебиторская и кредиторская задолженность: учет и порядок списания // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2015. — № 3. — 16–28 с.

2. Кобелева С. В. Дебиторская задолженность: возникновение, анализ и управление / С. В. Кобелева, О. Ю. Конова //Теория науки. — 2015. — № 2. — 215 с.

3. Ковалев В. В. Основы теории финансового менеджмента: учебно-практическое пособие. — М.: Проспект 2015–72–79 с.

4. Мишкова М. П., Кичаева Т. В. Управление дебиторской задолженностью как элемент управления финансовыми потоками / Мишкова М. П., Кичаева Т. В. // Инновационное развитие экономики: тенденции и перспективы. 2017. — 112–114 с.

5. Официальный сайт компании [Электронный ресурс]. — Режим доступа: http://www.coface.ru