В статье анализируются налоговые доходы бюджета городского округа «Город Калуга». В соответствии со ст. 15 Налогового кодекса РФ к местным налогам и сборам относятся земельный налог, налог на имущество физических лиц и торговый сбор. Кроме того, в местные бюджеты подлежат частичному зачислению поступления от ряда федеральных налогов и сборов (налога на доходы физических лиц, единого налога на вмененный доход, налога в связи с применением патентной системы налогообложения, ряда государственных пошлин и др.).

Ключевые слова: налоги, бюджет, городской округ, объём поступлений, динамика.

В соответствии со статьей 41 Бюджетного кодекса РФ к доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления [1].

К налоговым доходам бюджетов, в свою очередь, относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним [1].

Решением Городской Думы города Калуги от 13.12.2017 № 267 утверждены основные характеристики бюджета муниципального образования «Город Калуга» на 2018 год [3].

Приложением 11 к решению Городской Думы города Калуги от 13.12.2017 № 267 утверждены нормативы зачисления отдельных видов доходов в бюджет Калуги. Зачислению в городской бюджет подлежат следующие налоговые доходы: налог на рекламу, целевые сборы, лицензионный сбор за право торговли спиртными напитками и прочие местные налоги и сборы.

В соответствии со ст. 15 Налогового кодекса РФ к местным налогам и сборам относятся земельный налог, налог на имущество физических лиц и торговый сбор [2].

Кроме того, в местные бюджеты подлежат частичному зачислению поступления от ряда федеральных налогов и сборов (налога на доходы физических лиц, единого налога на вмененный доход, налога в связи с применением патентной системы налогообложения, ряда государственных пошлин и др.) [1].

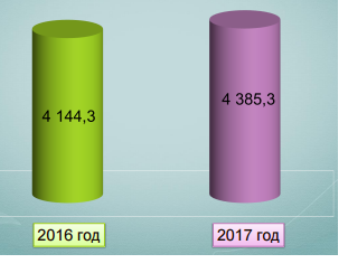

В соответствии с отчетом об исполнении бюджета муниципального образования города Калуги за 2017 год наблюдается рост поступления налоговых и неналоговых доходов на 5,8 %: с 4 144,3 млн. рублей до 4 385,3 млн.рублей (рис. 1). Учитывая, что в соответствии с данными Федеральной службы государственной статистики инфляция за 2017 год составила 2,5 %, следует, что в 2017 году наблюдается реальное увеличение поступления налоговых и неналоговых доходов [4].

Рис. 1. Динамика поступления налоговых и неналоговых доходов в 2016–2017 гг., млн. руб. [3]

Наиболее значительны поступления следующих налоговых доходов: налога на доходы физических лиц, налога, взимаемого в связи с применением упрощенной системы налогообложения, налога на прибыль организаций и налога, взимаемого в связи с применением патентной системы налогообложения (рис. 2).

Поступления сумм налога на доходы физических лиц увеличились на 4,5 % и достигли 1 719,8 млн. руб. или 39,22 % от общей суммы налоговых и неналоговых доходов.

Поступления сумм налога, взимаемого в связи с применением упрощенной системы налогообложения, увеличились на 15,4 % и достигли 1 018,5 млн. руб. или 23,23 % от общей суммы налоговых и неналоговых доходов.

Поступления сумм налога на прибыль организаций увеличились на 80,8 % и достигли 72,7 млн. руб. или 1,66 % от общей суммы налоговых и неналоговых доходов.

Поступления сумм налога, взимаемого в связи с применением патентной системы налогообложения, увеличились на 27,4 % и достигли 14,9 млн. руб. или 0,34 % от общей суммы налоговых и неналоговых доходов.

Рис. 2. Динамика поступления отдельных налоговых доходов в 2016–2017 гг., млн. руб. [3]

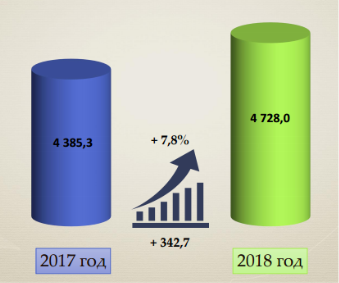

В соответствии с отчетом об исполнении бюджета муниципального образования города Калуги за 2018 год наблюдается рост поступления налоговых и неналоговых доходов на 7,8 %: с 4 385,3 млн. рублей до 4 728 млн.рублей (рис. 3). Учитывая, что в соответствии с данными Федеральной службы государственной статистики инфляция за 2018 год составила 4,2 %, следует, что в 2018 году наблюдается реальное увеличение поступления налоговых и неналоговых доходов [4].

Рис. 3. Динамика поступления налоговых и неналоговых доходов в 2017–2018 гг., млн. руб. [3]

Поступления сумм налога на доходы физических лиц увеличились на 14,2 % и достигли 1 964,5 млн. руб. или 41,55 % от общей суммы налоговых и неналоговых доходов.

Поступления сумм налога, взимаемого в связи с применением упрощенной системы налогообложения, увеличились на 23,8 % и достигли 1 261,2 млн. руб. или 26,68 % от общей суммы налоговых и неналоговых доходов.

Поступления сумм налога на прибыль организаций увеличились на 23,9 % и достигли 90 млн. руб. или 1,9 % от общей суммы налоговых и неналоговых доходов.

Поступления сумм налога, взимаемого в связи с применением патентной системы налогообложения, увеличились на 17,3 % и достигли 17,5 млн. руб. или 0,37 % от общей суммы налоговых и неналоговых доходов (рис. 4).

Недоимка по налоговым доходам по состоянию на 01.01.2019 составила 179,9 млн. рублей, что на 20,5 млн. рублей или 10,2 % меньше по сравнению с размером недоимки по состоянию на 01.01.2018 (рис. 5). Наиболее значительны суммы недоимки в отношении земельного налога (35,5 % от общего размера недоимки) и налога, взимаемого в связи с применением упрощенной системы налогообложения (более 30 % от общего размера недоимки).

Причинами снижения недоимки по налоговым доходам являются результаты работы межведомственной комиссии по укреплению бюджетной и налоговой дисциплины муниципального образования «Город Калуга». В течение 2018 года проведено 47 заседаний межведомственной комиссии, на которых рассмотрено 1980 вопросов погашения задолженности. В результате работы межведомственной комиссии погашена задолженность по налогам во все уровни бюджета на сумму 609,9 млн. рублей [3].

Рис. 4. Динамика поступления отдельных налоговых доходов в 2017–2018 гг., млн. руб. [3]

Рис. 5. Структура недоимки по налоговым доходам по состоянию на 01.01.2019, млн. руб. [3]

В соответствии с решением Городской Думы города Калуги от 12.12.2018 № 276 на 2019 год запланирован объем налоговых и неналоговых доходов в размере 4 848,1 млн. рублей, то есть на120,1 млн. рублей или 2,5 % больше, чем в 2018 году. Учитывая, что инфляция за 2019 год составила 3 %, а также динамику доходов в 2017–208 гг., указанная оценка налоговых и неналоговых доходов бюджета является крайне консервативной.

Таким образом, и в 2017, и в 2018 году наблюдается рост налоговых и неналоговых доходов, причем рост превышает уровень инфляции, то есть происходит реальный рост налоговых и неналоговых доходов.

Наиболее значительны следующие поступления от налоговых доходов: поступления налога на доходы физических лиц и налога, взимаемого в связи с применением упрощенной системы налогообложения. Суммарно поступления данных налогов превышают 60 % от общей величины налоговых и неналоговых доходов. Поступления других налоговых доходов малозначительны в сравнении с налогом на доходы физических лиц и налог в связи с применением упрощенной системы налогообложения.

В результате эффективного администрирования доходов наблюдается снижается недоимки по налоговым доходам более чем на 10 %.

Объем поступлений по некоторым видам налоговых доходов местных бюджетов можно увеличить следующим образом:

− по налогу на доходы физических лиц — сократить численность безработных и уровень безработицы, создать новые рабочие места. Эти меры будут способствовать росту уровня занятости, непосредственно оказывающему влияние на величину поступлений по данному налогу;

− по специальным налоговым режимам (УСН и ЕСХН) — привлечение инвесторов. Данная мера приведет к увеличению инвестиций, которые, в свою очередь, повлекут рост физического объем производства. Далее будет наблюдаться увеличение роста выручки, а, следовательно, увеличение прибыли малых и средних предприятий, что положительно отразится на поступлениях от налога, взимаемого в связи с использованием упрощенной системы налогообложения, и единого сельскохозяйственного налога.

Литература:

- Бюджетный кодекс Российской Федерации.

- Налоговый кодекс Российской Федерации.

- Официальный сайт Городской Управы Калуги. Режим доступа: https://www.kaluga-gov.ru. Дата обращения: 03.04.2020.

- Официальный сайт Федеральной службы государственной статистики. Режим доступа: https://www.gks.ru. Дата обращения: 03.04.2020.