Статья посвящена исследованию автоматизации платежей посредством использования электронных платежных систем демонстрирует положительное влияние на формирование доходов в бюджет Российской Федерации.

Ключевые слова: таможенные платежи, цифровизация, цифровая экономика.

Жизнедеятельность общества в настоящее время находится в прямой зависимости от цифровизации государственных структур в целом в том числе и таможенных органов. Основное влияние цифровизация оказала на таможенное администрирование. На Международном таможенном форуме — 2019 был представлен Проект Стратегии развития таможенной службы с 2021 по 2030гг. Целью реализации упомянутой стратегии послужило качественно новая, наполненная «искусственным интеллектом», быстроперенастраиваемая, информационно связанная с внутренними и внешними партнерами, умная таможенная служба, незаметная для законопослушного бизнеса и результативная для государства. [1]

В настоящее время действует «Стратегия развития таможенной службы Российской Федерации до 2020 года».

Такие авторы, как Т. И. Белоусова, Е. И. Антонова, Н. А. Шаланин, отмечают, что в рамках реализации стратегии были сформулированы способы совершенствования таможенного администрирования. «Таможенное администрирование представляется системой административных методов и технологий воздействия на сферу внешнеэкономической деятельности, организованная с целью качественной реализации функций таможенного регулирования и контроля». [2]

Таможенным органам показаны новые возможности в рамках своих полномочий в условиях нынешнего регулирования международного товарооборота. Следовательно, следует понимать, что возникают новые схемы и модели таможенных отношений, таможенной политики, регулирования международного товарообмена и все это в процессе применения информационного обеспечения принятия таможенных решений.

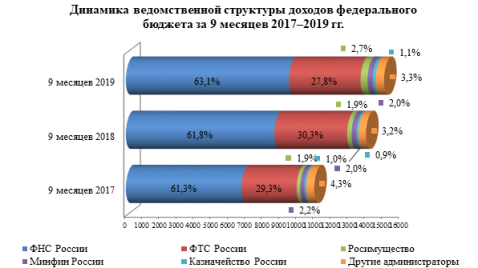

«Основной целью таможенного регулирования внешнеторговой деятельности следует считать извлечение дохода от экспорта и импорта, посредством взимания таможенных сборов, исчисляемых лицами, ответственными за уплату их уплату самостоятельно, а также таможенными органами при выставлении требований об уплате таможенных платежей» [3].По информации Министерства финансов Российской Федерации за 9 месяцев 2019 г. вторыми по объемам поступлений в федеральный бюджет выступает Федеральная таможенная служба. На долю указанного администратора доходов федерального бюджета за рассматриваемый период 27,8 % всех доходов федерального бюджета. [4]

Обязанность по перечислению в бюджет Российской Федерации штрафов, процентов, недоимки и других платежей, возложена на.таможенные органы Российской Федерации. Данные обязательные перечисления есть результат применения административных наказаний. Помимо указанного «таможенные органы, наделены правом убеждаться в достоверности декларирования таможенной стоимости исходя из действительной стоимости ввозимых товаров, которое реализуется при проведении таможенного контроля», [5]что бесспорно оказывает влияние на пополнение бюджета страны.

Проводя анализ динамики доли таможенных платежей, администрируемых Федеральной таможенной службой России, в доходах федерального бюджета на период первых девяти месяцев 2018 года и 2019 года соответственно, следует отметить значительное снижение доли таможенных платежей с 30,3 % в 2018 году до 27,8 % в 2019 году

Рис.1 [4]

Как сообщает Федеральная таможенная служба России, за январь 2020 г. сумма доходов федерального бюджета, администрируемых таможенными органами, составляет 356,79 млрд. рублей, против 420 млрд. 2019 г. Согласно динамике перечисления доходных средств ФТС России в федеральный бюджет РФ, наблюдаются спады сбора средств таможенных платежей начиная с 2014 года. На данный момент усилия таможенных органов направлены на стабилизацию ситуации, сложившейся в последние годы.

За период с 2014 по 2018 год наибольшая сумма была собрана в 2014 году, а наименьшая в 2016 году. Такая изменчивость связана с изменением экономической ситуации в стране, в том числе с кризисом, осложнение отношений с некоторыми странами и введением санкций. В связи с этим, таможенными органами разрабатывается план финансовой деятельности, основанный на прогнозах социально-экономического развития России, проводятся различные проверки, по оценке результативного использования денежных ресурсов. Следовательно, можно сказать, что финансовая деятельность таможенных органов за период с 2014 по 2018 годы является достаточно сложным и нестабильным процессом.

Стремясь избежать отрицательной динамики снижения поступлений в федеральный бюджет, была осуществлена задача по совершенствованию автоматизированных систем, позволяющих получать таможенные платежи, а также контролировать таможенную стоимость и классификацию товаров. Доля уплаченных таможенных платежей с использованием технологий удаленной уплаты подтвердила свою эффективность. Размер осуществленных платежей с использованием микропроцессорных карт составляет 82,4 %.

На сегодняшний день, «для всех юридических лиц, которые ведут внешнеэкономическую деятельность и осуществляют таможенные операции, открыты единые лицевые счета. В 2018 г. в бюджет с использованием единого лицевого счета было перечислено порядка 4,6 триллионов рублей, то есть почти 75 % от общей суммы доходов, администрируемых таможенными органами”. [6] Положительный результат привлеченных денежных средств 2018 года послужил основанием для предоставления возможности открытию единого лицевого счета в соответствии с Приказом Федеральной таможенной службы от 26 июня 2019г. № 1039 «Об апробации администрирования единого ресурса лицевых счетов плательщиков таможенных и иных платежей, взимание которых возложено на таможенные органы, представителей таможенных органов, а также иных лиц, которые осуществили уплату денежных средств на счет Федерального казначейства, с применением комплекса программных средств «Лицевые счета — ЕЛС».

Личный кабинет участника внешне-экономической деятельности помимо двадцати восьми информационных сервиса, содержит сервис «Лицевой счет», который предназначен для осуществления таких действий, как контроль самим участником внешнеэкономической деятельности состояния лицевого счета в режиме реального времени; электронное информирование о движении денежных средств, о банковских гарантиях, о таможенных расписках. Кроме того, обращение с заявлением, составленным в письменной форме не будет считаться неправомерным. По данному заявлению таможенные органы обязаны ответить плательщику.

Информация о наличии и уплате пеней у плательщика также возможна при помощи сервиса Личного кабинета участника внешнеэкономической деятельности. Упрощение документооборота при выполнении таможенных операций может дать обратную реакцию, так как на данный момент ввиду отсутствия как таковой реализации уже принятых положений.

Целью деятельности таможенных органов остается повышение исполнения таможенных платежей для пополнения бюджета. Посредством цифровизации администрирования таможенных платежей, таможенные органы уменьшают нагрузки на участников внешнеэкономической деятельности, что, в свою очередь, гарантирует рост внешнеторговой активности. В 2020 г. таможенными органами России планируется выпуск уже 95 % деклараций в центрах электронного декларирования.

Резюмируя, следует отметить, что реформы, связанные с внедрением цифровизации таможенного администрирования оказали и продолжают оказывать положительные изменения в целом, позволив сократить время совершения таможенных операций посредством упрощения оформления документации и обработки информации. Реализация вышеуказанных целей будет способствовать созданию добропорядочных торговых взаимоотношений между странами, так как непосредственно влияет как на экономическую стабильность страны, так и на ее безопасность.

Литература:

1. На МТФ-2019 представлена Стратегия развития таможенной службы до 2030 года // http://customs.ru/press/federal/document/211549

2. Т. И. Белоусова, Е. И. Антонова, Н. А. ШаланинСовременные технологии таможенного администрирования // Таможенная политика России на Дальнем Востоке № 1(78)/2017 С.16–27

3. Цинделиани И. А. Таможенные сборы в системе фискальных платежей России. //Вестник Российского университета дружбы народов. Серия: Юридические науки. 2006. № 1. С. 59–65.

4. Пояснительная записка к отчету об исполнении федерального бюджета за 9 месяцев 2019 года // https://www.minfin.ru/ru/perfomance/budget/federal_budget/budgeti/2019/?id_65=129225-poyasnitelnaya_zapiska_k_otchetu_ob_ispolnenii_federalnogo_byudzheta_za_9_mesyatsev_2019_goda

5. Цинделиани И. А., Разгильдеев А. В., Кикавец В. В. // Таможенные споры в практике Верховного Суда Российской Федерации: учебное пособие. — Москва: Проспект, 2017. — 592с.

6. Интервью начальника главного управления федеральных таможенных доходов и тарифного регулирова-ния ФТС России Елены Ягодкиной, информагентство ТАСС, 27.02.2019 // http://customs.ru/press/aktual-no/document/175686