В статье рассмотрены аспекты системы стратегического менеджмента организации. Обобщено понятие корпорации и корпоративного управления, даны рекомендации для обеспечения эффективной деятельности корпорации.

Ключевые слова: корпорация, корпоративное управление, стратегический менеджмент, система стратегического менеджмента.

The article considers aspects of the organization's strategic management system. The concept of a Corporation and corporate governance is summarized, and recommendations are given to ensure the effective operation of the Corporation.

Keywords: corporation, corporate governance, strategic management, strategic management system.

Под стратегическим менеджментом в данной работе будем понимать — принцип построения системы комплексного принятия и реализации стратегических решений, направленных на воплощение в жизнь стратегии организации и достижение ее стратегических целей, определяющих облик всех подсистем управления, в том числе оперативного.

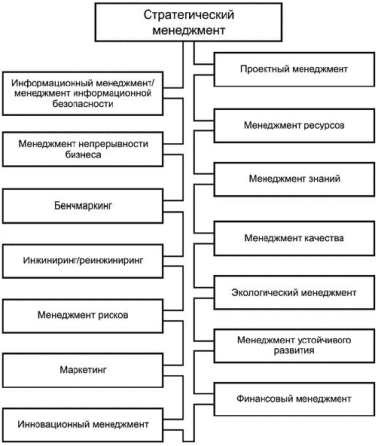

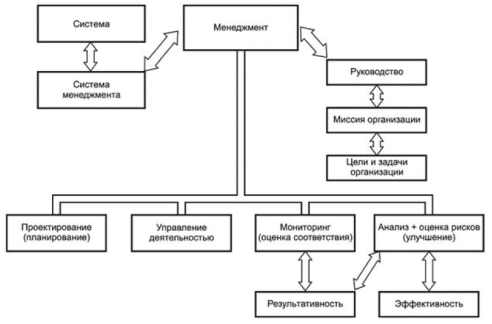

Виды менеджмента, связанные со стратегическим менеджментом по ГОСТу Р 54147–2010 [2], представлены на рисунке 1. Согласно ГОСТу Р 54147–2010 понятийная связь между определениями, относящимся к менеджменту, построенная по аналогии с ГОСТ Р ИСО 9000–2015 [3], представлена на рисунке 2.

Отсюда следует, что ССМ — управленческая деятельность по обеспечению реализации стратегии, стратегических целей и задач организации в условиях динамичной, изменчивой и неопределенной среды.

Структура системы стратегического управления отличается от структуры системы управления только составом отдельных компонентов и временной ориентацией этих компонентов. В системе стратегического управления значительно повышается роль целевой подсистемы. В стратегическом менеджменте возрастает роль методологического, информационного и правового обеспечения системы, поскольку эти проблемы необходимо прогнозировать и решать в долгосрочной перспективе.

Рис. 1. Виды менеджмента, связанные со стратегическим менеджментом, согласно ГОСТ Р 54147–2010

Рис. 2. Схема связи между понятиями, относящимися к менеджменту, построенная по аналогии ГОСТ Р ИСО 9000–2015

Обеспечение системы материальными ресурсами упрощается, однако повышаются требования к обеспечению системы высококвалифицированными специалистами и менеджерами.

Обязательные элементы системы стратегического менеджмента:

– стратегические цели и задачи;

– функции (прогнозирование, планирование, организация, координация, коммуникация, учет, контроль; управление персоналом, производством и пр.)

– технология, методология и инструменты решения задач;

– структура (распределение функций и задач по уровням);

– профессионально подготовленный персонал.

Эффективность системы стратегического управления определяется тем, что она обеспечивает всестороннее системное представление об организации и внешней среде. Она облегчает принятие принципиальных решений по развитию организации, помогает справиться с изменениями, помогает сделать стратегический выбор и реализовать конкретную стратегию.

В управляемой подсистеме вместо планирования, организации процессов, учета и контроля, мотивации и регулирования вводятся функции по разработке стратегии организации. Подсистема управления будет состоять из двух компонентов: разработка стратегического управленческого решения и управление персоналом для разработки и реализации стратегических планов.

К компонентам внешней среды системы стратегического управления, влияющим на эффективность и стабильность ее функционирования, относятся макросреда, инфраструктура региона (мезо-среда) и микросреда организации. К компонентам этой системы относятся: законодательные акты; нормативно-методические документы по различным вопросам разработки стратегического управленческого решения; информация; а также необходимые ресурсы для разработки стратегии организации и контроля за ее реализацией.

К компонентам обратной связи системы стратегического управления относятся новые требования потребителей, их жалобы, новая информация в связи с новым научно-техническим прогрессом и другие факторы.

Результатом работы системы будет являться стратегия организации на определенный период в виде комплексного стратегического плана (программы) организации, стратегических планов по отдельным разделам и программы реализации стратегических планов.

При разработке системы стратегического управления необходимо сначала определить результат на основе стратегического анализа, затем проанализировать влияние на процесс в системе внешней среды и, наконец, обеспечить качество процесса в системе на уровне качества входных данных. Оценки качества компонентов системы должны быть даны в единой системе отсчета.

Началом процесса стратегического управления является комплексный Стратегический анализ рыночной среды, в которой находится компания. Анализ помогает руководящей команде применять стратегический подход, не требуя немедленного решения глобальных и противоречивых задач. Это помогает вам структурировать свой подход к проблеме, что позволяет вам увидеть новые аспекты проблемы, которые кажутся хорошо известными. Это заставляет менеджеров глубже задумываться и способствует более широкому использованию ими инструментов и методов стратегического управления.

ССМ, получившая развитие на современном этапе, предусматривает:

– создание центров руководства каждой стратегической целью;

– выделение ресурсов корпорации под стратегические цели независимо от фактической структуры управления производственно-хозяйственной деятельностью;

– оценку и стимулирование производственных подразделений и их руководителей по степени достижения стратегических целей.

Выработка стратегии осуществляется на высшем уровне управления и основана на решении следующих задач:

– оценка возможностей и ресурсов организации;

– разработка стратегических целей организации;

– оценка альтернативных путей деятельности организации;

– анализ тенденций в области стратегического менеджмента;

– подготовка детальных оперативных планов, программ и бюджетов;

– разработка, выбор и реализация стратегии организации;

– оценка деятельности организации на основе определенных критериев c учетом намеченных стратегических целей и планов.

В процессе разработки стратегии производится:

– анализ внутренних факторов, обеспечивающих рост и укрепление позиций организации: коммерческих, технологических, социальных;

– анализ внешних факторов, требующих принятия мер, направленных на приспособление к изменившейся обстановке и возникшим ситуациям;

– оценка альтернативных направлений деятельности организации и выбор оптимальных вариантов для достижения поставленных целей;

– оценка потенциала организации, ее возможностей и резервов для достижения стратегических целей и задач;

– принятие решений, взятых за основу при разработке долгосрочных планов функционирования и развития организации [17].

Прежде чем рассматривать корпоративное управление в системе стратегического менеджмента, необходимо дать основные определения.

Статья 65.1 Гражданского кодекса Российской Федерации [1] определяет, что корпорации являются юридическими лицами, учредители (участники) которых имеют право участвовать в них и образовывать их высший орган [18]. Н. В. Бакунова и Н. В. Мухаровский указывают, что «корпорация-это прежде всего акционерное общество, поэтому предметом науки корпоративного управления являются организационно-управленческие отношения, связанные с формированием и использованием акционерного капитала (имущества)" [13, С. 47]. Корпорация Соломатина определяется как социально-экономическая система и понимается как наиболее развитая форма организации [7].

Согласно одной из распространенных гипотез (соответствующей континентальной системе права), корпорация-это коллективное Образование, Организация, признанная юридическим лицом, основанная на объединенном капитале (добровольных взносах) и осуществляющая какую-либо общественно полезную деятельность. Иными словами, определение корпорации фактически соответствует определению юридического лица. В этом случае корпорация имеет следующие особенности [6, с. 36]:

– институциональное разделение функций управления и собственности;

– наличие юридического лица;

– коллективное принятие решений собственниками и (или) наемными менеджерами.

Таким образом, понятие корпорации, помимо акционерных обществ, включает также множество других юридических лиц: различные виды товариществ и товариществ (полные, ограниченные), хозяйственные объединения (концерны, ассоциации, холдинги и др.), производственно-потребительские кооперативы, коллективные, арендные предприятия, а также государственные предприятия и учреждения, направленные на осуществление культурной, хозяйственной или иной общественно полезной деятельности, не приносящей прибыли.

Конкурирующая гипотеза (эквивалент англо-саксонской правовой системы), которая ограничивает диапазон предпринимательских объединений, входящих в понятие корпорация основывается на том, что основные характеристики корпорации являются следующие: независимость корпорации в качестве юридического лица, ограниченная ответственность отдельных инвесторов, централизованное управление и возможность передачи акций другим инвесторам.

Таким образом, спорным моментом является вопрос о том, действительно ли в характеристики корпорации входит возможности свободной передачи акций, и, следовательно, ограничивать или же не ограничивать понятие «корпорация» формой АО.

Рассмотрев некоторые подходы к понятию «корпорация», перейдем непосредственно к корпоративному управлению, которое понимается в широком и узком смысле, с позиций российского и западного права, с точки зрения моделей корпоративного управления и т. д. О. А. Макарова определяет корпоративное управление с двух позиций:

а) в узком смысле, как управление, осуществляемое на основании закона и принятых в соответствии с законом внутренних документов корпорации;

б) в широком смысле, как взаимоотношения внутри корпорации и ее взаимоотношения с внешним миром [11, с. 204].

Определение О. А. Макаровой в более узком смысле не отражает всех деталей и содержания корпоративного управления. Н. В. Бакунова и Н. В. Мухаровский считают возможным рассматривать корпоративное управление в качестве общественной науки, которая представляет собой систему знаний о закономерностях и эффективных формах, методах и средствах целенаправленного воздействия на субъекты корпоративных образований, их органы управления, материально-вещественные элементы, финансовые системы и другие компоненты, обеспечивающих эффективное функционирование механизма взаимодействия и достижение гармонии и синергетического эффекта.

Термин «корпоративное управление», который по-английски звучит как «corporate governance», возник в начале 1980-х годов, сначала в США, а затем получил широкое распространение в Европе. В России этот термин стал популярным с конца 1990-х годов. Однако концепция корпоративного управления интерпретируется по-разному. Согласно опросу Ассоциации защиты инвесторов, вопрос «Что такое корпоративное управление?», 42 % сказали, что это процесс ведения бизнеса, 36 % — отношения между Советом директоров, правлением корпорации и акционерами, 22 % — не знают, что корпоративное управление [16, с. 3].

По словам З. Каитовой, П. Воличенко, Т. Аллена и Д. Мазулло, с которыми невозможно не согласиться, «этот термин относится к определенному типу юридического лица, а именно к корпорациям. В частности, этот термин в основном относится к тем компаниям, акции которых торгуются на фондовом рынке, внебиржевом рынке и неофициально. Это не касается управления другими типами компаний» [12]. Надо сказать, что термин «корпоративное управление» в России интерпретировался слишком широко. Совершенно неправильно, когда административные процессы, управление различными организационно-правовыми типами юридических лиц в России подпадают под понятие «корпоративное управление». В идеале, из-за особенностей русского языка, лучше использовать термин «управление акционерным обществом», но связь с термином «корпоративный» стала настолько близка российским компаниям и управлению, что было бы совершенно нелогично полностью их убрать. [17, с. 89]. Не случайно слово «корпоративный» используется в понятии «корпоративное управление акционерным обществом». Нельзя не согласиться с мнением некоторых специалистов акционерного права о том, что под этим термином понимается не столько обязательная принадлежность к крупной интегрированной структуре, сколько «носитель и проводник развития новых производственных и информационных технологий» [11, С. 37], новых, прогрессивных способов хозяйствования. В настоящее время корпоративное управление рассматривается как инструмент роста, приемлемый для всех компаний [12, С. 32].

Корпоративное управление стало активно развиваться в последние десятилетия, но до сих пор существуют различные толкования этого понятия.

Корпоративное управление может рассматриваться как наука, т. е. самостоятельная отрасль знании, изучающая эволюцию учении, экономических подходов, школ, разрабатывающая теоретические и методические основы управления корпорацией.

Корпоративное управление можно представить в виде системы (совокупности связанных элементов), включающей институциональную основу (принципы, методы, механизмы управления), организационную структуру (уровни управления, аппарат управления, основные участники и пр.) и определяющей взаимоотношения менеджеров и владельцев (акционеров) компании.

Корпоративное управление развивается так же, как процесс (т. е., управляющее воздействие), охватывающий разработку концепций управления и реализацию различных функций (планирование, организация. регулирование, контроль, мотивация).

Следует отметить, что корпоративное управление не имеет непосредственного отношения к оперативному и тактическому управлению компанией, но в последнее время рассматривается как часть стратегического управления.

Необходимость корпоративного управления обусловлена тем, что бизнес как собственность принадлежит собственникам и инвесторам, а управление им делегировано совету директоров и менеджменту, что порождает асимметрию информации и связанные с ней риски, выражающиеся в действиях менеджмента, не направленных на удовлетворение интересов собственников [16, с. 4].

Принципы корпоративного управления — это исходные принципы, лежащие в основе формирования, функционирования и совершенствования системы корпоративного управления общества [14, С. 12].

Принципы корпоративного управления ОЭСР носят рекомендательный характер и могут использоваться правительствами в качестве отправной точки для оценки и совершенствования существующего законодательства, а также самими корпорациями для разработки систем корпоративного управления и передовой практики. В соответствии с этими принципами структура корпоративного управления общества должна обеспечивать [14, С. 10]:

– защита прав акционеров;

– равное отношение к акционерам;

– признание законных прав заинтересованных сторон;

– своевременное и точное раскрытие информации по всем существенным вопросам, связанным с корпорацией;

– эффективный контроль за управлением со стороны правления (наблюдательного совета), а также подотчетность правления акционерам.

Принципы корпоративного управления ОЭСР послужили основой для создания российского Кодекса корпоративного поведения [3], в котором были установлены следующие принципы корпоративного поведения.

Во-первых, акционеры должны иметь реальную возможность реализовать свои права, связанные с участием в обществе, и иметь возможность получить эффективную защиту в случае нарушения их прав. Иными словами, система корпоративного управления должна защищать права акционеров.

Во-вторых, система управления обществом должна быть такой, чтобы Совет директоров, с одной стороны, мог осуществлять стратегическое управление деятельностью общества и эффективно контролировать деятельность исполнительных органов, а с другой — был подотчетен акционерам общества.

В-третьих, исполнительные органы должны разумно, добросовестно и исключительно в интересах общества эффективно управлять текущей деятельностью общества, будучи подотчетными совету директоров и акционерам общества.

В-четвертых, руководство общества должно обеспечить своевременное раскрытие полной и достоверной информации о компании, доступной акционерам и инвесторам общества.

В развитии систем стратегического менеджмента предприятий и организаций в настоящее время отмечается тенденция к их усложнению и разделению на дополнительные направления деятельности. Государство и общество ожидают от организаций сертификатов и гарантий бережного отношения к окружающей среде, профессиональной безопасности и здоровью работников, социальной ответственности и социальной защищенности, информационной безопасности и ряда других видов деятельности. Для самой компании успех ее деятельности уже не может быть решен стратегией развития, основанной только на постановке и достижении стратегических целей и задач. Управление ресурсами, управление персоналом, стратегическое и производственное управление, управление измерениями, помимо систем управления, вовлечение которых обусловлено внешними вызовами, в результате взаимного дополнения и проникновения объединяются в систему стратегического управления организацией.

Принципы деятельности системы стратегического менеджмента для использования корпорацией на практике требуют раскрытия содержания основных положений, разработки типовой модели и рекомендаций по построению системы стратегического менеджмента, позволяющих решить от общего к частному задачу обеспечения эффективности деятельности корпорации с учетом ее специфических особенностей.

Корпоративное управление является элементом системы стратегического менеджмента, суть которого — влияние на организацию как комплекс общественных отношений с целью их упорядочения и сохранения их специфики. Кроме этого, корпоративное управление в компании формируется в соответствии с действующим законодательством, и именно закон регламентирует разграничение компетенций между различными органами фирмы. Следовательно, корпоративным можно считать такой вид руководства, который строится на основании государственных законов и законов, установленных внутри организации.

Ключевая задача такого управления заключается в защите интересов участников корпоративных отношений от возможной неграмотной (неэффективной) деятельности менеджеров, принятых на работу. А его главная функция состоит в урегулировании спорных вопросов в компании в целях повышения ее конкурентоспособности и обеспечения выживания на рынке.

Корпоративное управление осуществляется по трем направлениям:

– управление имуществом или ценными бумагами;

– управление производством и хозяйством компании;

– управление финансовыми ресурсами.

Механизм корпоративного управления — это система форм и методов, которые дают возможность контролировать деятельность компании. Под ними подразумевают организационные, экономические и правовые пути решения управленческих задач.

Основные из них, используемые в странах с развитой рыночной экономикой: предоставление определенных полномочий от акционеров компании (по доверенности); участие представителей корпоративного управления в совете директоров; поглощение компании конкурентами. Суть корпоративного управления состоит в процессе уравновешивания интересов всех членов организации путем реализации принятых в деловых кругах и установленных этическими и процедурными нормами стандартов поведения.

Исходя из мирового опыта, можно сказать, что действенная система корпоративного управления в большинстве случаев улучшает финансовые показатели предприятия, качество управленческих решений, снижает стоимость привлеченного капитала и в целом повышает стоимость компании. Потенциальные инвесторы получают ясную картину того, согласно каким управленческим принципам действует предприятие, кто является его владельцем и какова степень эффективности его работы. [15]

Инвесторы согласны даже иметь меньший возврат на вложенный капитал, если в компании действует эффективная система корпоративного управления. Все это позволяет компаниям, имеющим эту систему, реализовывать проекты, недоступные конкурентам. Таким образом, о внедрении стандартов корпоративного управления в первую очередь следует задуматься руководителям, которые:

– стремятся снизить издержки бизнеса;

– хотят сделать управление предприятием более эффективным, контролируемым и прозрачным;

– проводят реорганизацию компании и стремятся сделать ее практичной и эффективной (в интересах самой компании, ее руководителей, а также сотрудников, инвесторов, акционеров, партнеров);

– хотят привлечь для развития предприятия инвестиции со стороны банков, а также частных и юридических лиц;

– решили вывести свои акции на российские или зарубежные фондовые биржи с целью повышения капитализации компании.

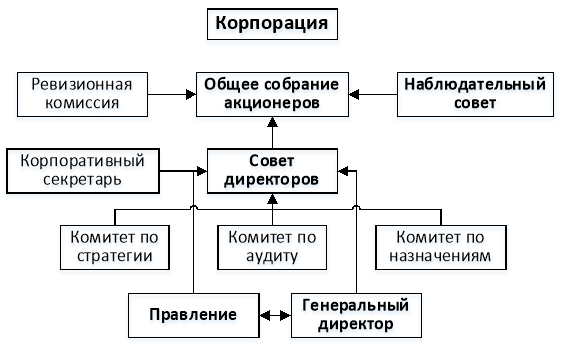

Система корпоративного управления нацелена на то, чтобы взаимодействие участников компании было эффективным, а деятельность фирмы — прозрачной. Структура типовой системы корпоративного управления представлена на рисунке 3.

Рис. 3. Структура типовой системы корпоративного управления

Общее собрание акционеров — орган управления высшего уровня. Оно, как правило, предусматривает общее заседание акционеров компании. Самое главное его преимущество в том, что собрание дает возможность владельцу акций или его полноправному представителю принимать участие в управлении организацией. На общем заседании могут быть решены вопросы любого содержания, независимо от того, к какой сфере деятельности предприятия они относятся (административно-хозяйственной или финансовой). Конечно, не стоит забывать, что собрание акционеров — это опосредованное управление, поэтому в каждой компании создаются органы, помогающие осуществлять прямое руководство. Например, исполнительный, который контролирует текущую деятельность, или наблюдательный, следящий за отсутствием нарушений прав акционеров фирмы. Собрание может быть плановым (раз в полгода или год) или внеочередным. Созвать внеочередное заседание имеет право: совет наблюдателей; комиссия, проводящая ревизию; исполнительный орган; акционеры, в активах которых 10 и более процентов акций компании.

В систему корпоративного управления входит совет наблюдателей. Как правило, он создается для руководства деятельностью компании и контроля над работой исполнительного органа. Таким образом, совет следит за соблюдением прав акционеров. Эффективность работы данного органа управления определяется системой отчетности, которую предоставляют накануне общего собрания.

К функциям наблюдательного совета можно отнести: определение стратегии и политики компании, составление бизнес-плана, утверждение программы развития и контроль ее выполнения, обеспечение прав акционеров и их защита. Формирование исполнительного органа при полной прозрачности этого процесса, разработка и утверждение условий договоров, заключаемых с председателем и членами исполнительного органа. Осуществление контроля финансовой и хозяйственной деятельности компании, включая предоставление полной информации о состоянии дел в фирме. Профилактика и урегулирование конфликтов между субъектами органов управления. Установление форм контроля деятельности исполнительного органа. Организация единой системы бухгалтерского учета и отчетов по финансам компании. Корректирование системы управления (по мере необходимости) и контроль эффективности работы данной системы.

Наблюдательный совет также обозначает методы, которые будут использоваться для управления организацией, влияния деятельности фирмы на участников корпоративных отношений, то есть определяет политику компании. Совет устанавливает цели корпоративного управления. Осуществляя функцию контроля финансово-хозяйственной деятельности, он проводит анализ работы исполнительного органа (в какой степени реализованы планы предприятия и соблюдена ли стратегия развития), проверяет точность предоставленной отчетности и доносит эту информацию до заинтересованных лиц.

Таким образом, наблюдательный совет — это орган корпоративного управления, который предназначен для контроля соблюдения прав акционеров.

Ревизионная комиссия корпорации создается для осуществления контроля за финансово-хозяйственной деятельностью корпорации. Порядок деятельности ревизионной комиссии корпорации определяется Положением о ревизионной комиссии корпорации. Положение о ревизионной комиссии корпорации утверждается наблюдательным советом корпорации.

Совет директоров корпорации осуществляет общее руководство ее деятельностью. Компетенция совета директоров должна быть четко определена в уставе корпорации, исходя из ее задач, а они сами — активно участвовать в заседаниях совета. Совет директоров может делегировать часть своих функций исполнительным органам или отдельным должностям. Совет должен принимать стратегические решения и контролировать менеджеров, сравнивать соответствие их действий плану, разрешать конфликты, возникающие вследствие разделения собственности и управления. [6]

Западные традиции корпоративного управления предусматривают наличие секретаря, который отвечает за систему управления компанией. Конечно, присутствие такой должности и осуществление им своих функциональных обязанностей является показателем прозрачности деятельности фирмы (для инвесторов), гарантией соблюдения интересов и повышения благосостояния (для акционеров). Мировая практика ведения бизнеса предлагает два варианта этой вакансии: корпоративный секретарь (corporate secretary) и секретарь компании (company secretary). Должность корпоративного секретаря существует в США и Канаде и включает более широкий спектр деятельности и зону ответственности, чем должность секретаря компании (Великобритания, Австралия, Сингапур, Таиланд и Гонконг). Есть страны, в которых наличие данной должности предусмотрено на законодательном уровне. Особенности корпоративного управления за рубежом заключаются в том, что секретарь является старшим должностным лицом (senior corporate officer), ключевой фигурой, потому что именно он занимается организацией заседаний совета директоров и акционеров, готовит сообщения о них, помогает в составлении повестки дня, регулирует логичность и насыщенность дня собрания, присутствует на нем и ведет протокол.

Генеральный директор осуществляет руководство текущей работой корпорации, при этом он руководствуется действующим законодательством, уставом общества и Положением о генеральном директоре. Свою деятельность генеральный директор должен сообразовывать с поставленной перед ним целью: обеспечивать прибыльность и конкурентоспособность общества, способствовать его финансово-экономической устойчивости, обеспечению прав акционеров и социальных гарантий его наемных работников. [9]

Правление корпорации является коллегиальным исполнительным органом Корпорации. В состав правления корпорации входят генеральный директор корпорации, являющийся членом правления по должности, и другие члены правления. Деятельностью правления корпорации руководит генеральный директор корпорации. Члены правления корпорации назначаются и прекращают свои полномочия по решению наблюдательного совета корпорации по представлению генерального директора корпорации. Члены правления корпорации работают в корпорации на постоянной основе или являются работниками учреждений корпорации, акционерных обществ корпорации и их дочерних обществ, а также подведомственных предприятий.

Публичный имидж корпорации будет достаточно точно отражать культуру организации. Из этого следует, что хорошее корпоративное управление должно быть в структуре организации, поскольку это в свою очередь будет отражено в культуре.

Можно сделать некоторые выводы и сформулировать краткий свод правил относительно практики корпоративного управления.

Принципы, лежащие в основе этих правил:

– этический подход — культура, общество;

– организационная парадигма — образ (модель), включающий в себя совокупность основополагающих и часто неявных представлений сотрудников (и консультантов) о том, что такое организация, какой она может быть и какой она должна быть, а также способ восприятия и осмысления организационной действительности;

– сбалансированные цели — соответствие целей всех заинтересованных сторон;

– каждая сторона играет свою роль — роль ключевых игроков: собственников / директоров / сотрудников;

– процесс принятия решений — отражение первых трех принципов и придание должного веса всем заинтересованным сторонам;

– равная забота для всех заинтересованных сторон-хотя некоторые имеют больший вес, чем другие;

– подотчетность всем заинтересованным сторонам.

Очевидно, что внешнее регулирование может играть лишь ограниченную роль в обеспечении существования предприятия. Однако столь же ясно, что задача обеспечения желаемого состояния и соблюдения наилучшей практики корпоративного управления должна лежать на заинтересованных сторонах, которые могут и должны добиться этого путем их надлежащего участия в деятельности компании.

Поэтому рассмотренный в данной работе подход основан на убеждении, что бизнес-мораль или этика должна пронизывать всю работу организации сверху донизу и учитывать все заинтересованные стороны передовой практики корпоративного управления. [10]

Можно выделить пять правил реализации корпоративного управления:

- Этика: четкая этическая основа бизнеса.

- Согласование бизнес-целей: соответствующие цели, достигнутые путем создания подходящей модели принятия решений заинтересованными сторонами.

- Стратегическое управление: эффективный стратегический процесс, учитывающий ценности заинтересованных сторон.

- Организация: организация, надлежащим образом структурированная для обеспечения надлежащего корпоративного управления.

- Отчетность: структурированные системы отчетности для обеспечения прозрачности и подотчетности.

Этот подход признает, что интересы различных заинтересованных сторон имеют разный вес. Эффективная практика корпоративного управления диктует, что ко всем заинтересованным сторонам следует относиться с равной заботой и уважением.

При разработке стратегии методика корпоративного управления бизнесом призвана обеспечить всестороннюю поддержку в силу того факта, что каждой заинтересованной стороне, какой бы малой она ни была, предоставляется возможность выразить свое мнение посредством постоянного мониторинга мнений заинтересованных сторон. Это ключ к подходу, при котором организации действительно уважают интересы меньшинств.

Регулирующий подход к этому вопросу будет рассматривать управление как нечто само по себе, связанное с обеспечением баланса между различными заинтересованными сторонами в делах компании, или, более конкретно, способом обеспечения того, чтобы председатель или главный исполнительный директор находился под контролем, обеспечивая прозрачность в отчетности или ограничивая чрезмерно щедрые пакеты вознаграждения.

Для обеспечения эффективной деятельности корпорации необходимо:

– иметь четкую и достижимую цель;

– наличие осуществимой стратегии и методов ее достижения;

– наличие системы отчетности для руководства.

Главная цель корпоративного управления — это достижение цели заинтересованных сторон и достижение успеха этическим путем. Отсюда следует, что оно должно предусматривать целостное применение принципов рационального управления.

Литература:

- Гражданский кодекс Российской Федерации. Часть первая: федеральный закон Российской Федерации от 30 нояб. 1994 г. № 51–ФЗ (с изм. и доп.) // Собрание законодательства Российской Федерации. 1994. № 32. Ст. 3301.

- ГОСТ Р 54147–2010 НСРФ «Стратегический и инновационный менеджмент» утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 21 декабря 2010 г. № 901-ст.

- ГОСТ Р ИСО 9000–2015 НСРФ «Системы менеджмента качества. Основные положения словарь» утвержден и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 28 сентября 2015 г. № 1390-ст.

- Распоряжение ФКЦБ РФ от 4 апреля 2002 г. № 421р «О рекомендации к применению кодекса корпоративного поведения».

- Булатов А. Н. Методические инструменты комплексной оценки экономической эффективности корпоративного управления на промышленных предприятиях Российской Федерации: Дисс. … к. э. н.: 08.00.05. Казань, 2011, 184 с.

- Масютин С. А. Корпоративное управление. Опыт и проблемы. М.,: Знание, 2018. С. 37.

- Поршнев А. Г., Румянцева З. П., Саломатин Н. А. Управление организацией. М.: Инфра-М, 2016. 669 с.

- Принципы корпоративного управления G20/ОСЭР, OECD Publishing, Paris, 2016. 79 с.

- Студеникина Л. А. Корпоративное управление и социальная ответственность бизнеса. М.: КноРус, 2018. 450 с.

- Шеленин В. Ю. Правовое регулирование корпоративного управления в акционерных обществах: Дисс.... к. ю. н.: 12.00.03. М., 2004. 217 с

- Макарова О. А. Реализация принципов корпоративного управления в Российском акционерном законодательстве // Актуальные проблемы науки и практики коммерческого права: сб. науч. ст. Вып. 5. М.: Волтерс Клувер, 2015. 399 с.

- Мазулло Д. Модель управления российскими акционерными обществами» // Журнал для акционеров. 2017, № 5. с. 7.

- Бакунова Н. В., Мухаровский Н. В. «Корпорация», «корпоративное управление»: подходы к трактовке сущности категорий // Вестник Омского университета. 2019. № 3. С. 46–51.

- Воронина Л. А., Прусенко И. В. Мировой опыт корпоративного управления компаниями // Современные аспекты экономики. 2017. № 9 (37). С. 32.

- Ибрагимова Д. Т. Основные подходы к определению понятия «корпоративное управление» // Новый юридический вестник. 2018. № 5. С. 10–13. URL https://moluch.ru/th/9/archive/106/3653/ (дата обращения: 25.05.2020).

- Канатова А. К. Проблемы употребления терминов «управление акционерным обществом» и «корпоративное управление акционерным обществом» и их практическое значение [Электронный ресурс] — режим доступа https://elibrary.ru/ip_restricted.asp?rpage=https %3A %2F %2Felibrary %2Eru %2Fitem %2Easp %3Fid %3D28844484 (дата обращения: 25.05.2020).

- Киндрацька Г. И. Стратегический менеджмент / Г. И. Киндрацька. [Электронный ресурс] — режим доступа http://econbooks.ru/books/view/22(дата обращения: 25.05.2020).

- Справочно-правовая система «Консультант Плюс» [Электронный ресурс] — режим доступа http://www.consultant.ru/ (дата обращения: 25.05.2020).