В работе отражены теоретические и методические аспекты управления дебиторской задолженностью организации с целью повышения эффективности её функционирования.

Ключевые слова: дебиторская задолженность, финансовый менеджмент, классификация дебиторской задолженности.

Theoretical and methodical aspects of management of receivables of the organization for the purpose of increase in efficiency of her functioning are reflected in work

Keywords: receivables, financial management, classification of receivables.

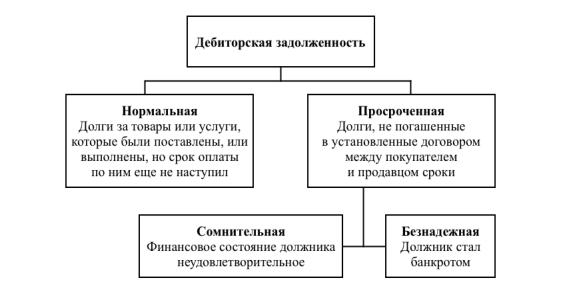

Под дебиторской задолженностью понимается задолженность организаций и физических лиц данной̆ организации. Дебиторская задолженность возникает, когда товары (работы, услуги) реализованы, а денежные средства за них еще не получены, или когда поставщику выплачен аванс, а товары (работы, услуги) в счет него еще не поступили.

Дебиторская задолженность подразделяется на два вида, в зависимости от срока погашения:

− краткосрочная задолженность — срок погашения составляет 12 месяцев с момента отчётной̆ даты;

− долгосрочная задолженность — срок погашения наступает спустя 12 месяцев с отчётной̆ даты.

Как отмечает Дементьева Н. М. [1], дебиторская задолженность относится к высоколиквидным активам предприятий, но одновременно сопровождается высоким риском невозврата долгов. Согласно ПБУ 10/99 нереальная к взысканию дебиторская задолженность и задолженность с истекшим сроком исковой давности подлежит списанию на прочие расходы, уменьшая тем самым финансовые результаты предприятия. Однако, начиная с 2011 года, экономические субъекты обязаны создавать резерв по сомнительным долгам. Резерв по сомнительным долгам создается для того, чтобы в бухгалтерской отчетности организации данные о ее дебиторской задолженности были достоверны.

Такой резерв в бухгалтерском учете является оценочным значением. Его создание, увеличение или уменьшение в обязательном порядке должны отражаться в составе расходов или доходов. Данный резерв должен создаваться при наличии не только дебиторской задолженности за поставленные товары и материалы, но и под выданные займы и авансы, и прочие виды дебиторской задолженности. Отказ от создания резерва по сомнительным долгам в бухгалтерском учете может быть квалифицирован как грубое нарушение правил учета доходов и расходов. Основанием для создания резерва по сомнительным долгам являются результаты инвентаризации дебиторской задолженности на последний день отчетного периода.

Размер резерва определяется отдельно в отношении каждого должника. Оцениваются его реальное финансовое положение и вероятность погашения задолженности.

Рис. 1. Виды дебиторской задолженности

Формирование дебиторской задолженности происходит под воздействием большого количества факторов. Так, например, просроченная дебиторская задолженность может повлечь негативные последствия и привести к убыткам. Следовательно, элементом исследования и управления дебиторской задолженности является ее анализ.

Понятие управление рассматривает двух главных участников: субъект управления и объект управления.

Субъектом управления на предприятии являются работники, а также должностные лица, обязанностями которых является управление в организации денежным оборотом. Объектом управления выступают денежные поступления и выплаты, которые составляют денежный оборот организации.

Следовательно, специалисты финансовых подразделений будут являться субъектом управления дебиторской задолженностью, а также другие структурные подразделения, деятельность которых направлена на объект управления — дебиторскую задолженность, являющейся частью оборотных активов предприятия.

Одной из немаловажных задач каждого хозяйствующего субъекта является эффективное управление дебиторской задолженностью, которое направлено на контроль и оптимизацию её размера, а также своевременно обеспечение инкассации долга. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

− задолженность по выданным поставщикам авансам в счет предстоящих поставок;

− задолженность по расчетам с подотчетными лицами;

− задолженность контрагентов-покупателей по расчетам за товары, выполненные работы, оказанные услуги;

− переплата налогов в бюджет;

− расчеты по «входному» НДС;

− задолженность страховых взносов от фонда социального страхования (ФСС), если суммы пособий по больничному листу и в связи с материнством превышают начисленные страховые взносы;

− задолженность по выданным займам;

− задолженность по расчетам с лицами, которые должны компенсировать ущерб;

− прочая задолженность предприятию.

Для оценки состояния, размера, а также достижения максимально возможного результата, направленного на оптимизацию и управление дебиторской задолженностью, применяется анализ дебиторской задолженности.

Анализ дебиторской задолженности можно провести в такой последовательности:

- Анализ структуры, движения и состояния дебиторской задолженности.

- Анализ дебиторской задолженности по срокам возникновения.

- Определение доли дебиторской задолженности в общем объеме текущих активов, расчет показателей оборачиваемости, оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки от реализации.

- Анализ соотношения дебиторской и кредиторской задолженности.

Возникновение дебиторской задолженности — абсолютно нормальная ситуация для многих, как российских, так и зарубежных предприятий. Сотрудники финансового отдела должны осуществлять контроль погашения дебиторской задолженности.

Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Использование скидки часто применяется в таком случае, если платеж осуществлен ранее договорного срока Преимущество поставщика заключается в том, что, получив выручку раньше условленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку.

При этом финансовые специалисты компании должны учитывать контрагентов компании, анализируя дебиторскую задолженность по срокам и размера; выполнять контроль отсроченной или просроченной дебиторской задолженности, а также стремиться снизить суммы безнадежных долгов

В качестве инструментов управления дебиторской задолженности применяется рефинансирование дебиторской задолженности. Данный инструмент используется для конвертации дебиторской задолженности в другие формы оборотных активов.

Литература:

- Белоножкова Е. Ю., Игнатенко А. А. Управление дебиторской задолженностью // Проблемы современной экономики: материалы Междунар. науч. конф. — Челябинск: Два комсомольца, 2011. — С. 88–90.

- Дементьева Н. М. Дебиторская и кредиторская задолженность: учет и порядок списания // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2015. — N 3. — С. 16–22

- Новосельский С. О. Индикативный механизм оценки социально- экономической конкурентоспособности развития районов Курской области / С. О. Новосельский, М. В. Шатохин, Ю. Д. Ванин // Вестник Курской государственной сельскохозяйственной академии.- Курск: Изд-во Курск. гос. с.-х. ак., 2012. — No7. — С.26–30

- Новосельский С. О. Состояние и перспективы кредитования предприятий малого бизнеса в условиях существующей рыночной конъюнктуры / С. О. Новосельский, Д. В. Зюкин, И. Н. Щедрина // Наука и практика регионов. — 2016. — No1.- С.16–24

- Новосельский С. О. Управление инвестиционной привлекательностью предприятия пищевой промышленности / С. О. Новосельский, Л. В. Бычкова, В. А. Климов, Н. А. Коптева // Вестник Курской государственной сельскохозяйственной академии. — 2015. — No8. — С.25–30