Одна из проблем, с которой могут или уже столкнулись в условиях кризиса торговые, производственные предприятия и компании, оказывающие услуги, - отсутствие инструмента осуществляющего заблаговременное предупреждение развитие кризисной ситуации. В статье автор подробно рассматривает методику создания компонента информационной системы, осуществляющего прогноз развития кризисных и других явлений на предприятии.

One of the problems which may or may have already faced the crisis of trade, production companies and companies providing services - the lack of tool of early warning of development of a crisis. The author examines in detail the methodology for creating a component information system, which can predict the development of crisis and other phenomena on the enterprise.

Анализируя финансовую жизнедеятельность различных предприятий за определённый временной промежуток, не трудно обнаружить, что финансовая составляющая предприятия не является величиной постоянной, и имеет свойство волнообразно изменяться, временами опускаясь, затем поднимаясь до определённого значения и т.д. Таким образом, финансовая составляющая деятельность предприятия представляет собой совокупность экономических спадов и подъёмов.

Практически любому спаду или подъему предшествуют некие события, создаются определённые предпосылки, причины вызывающие эти скачки. Задача управляющего выявить эти предпосылки, знать о них. Что в дальнейшем позволит ему предсказать возможное развитие кризисной ситуации.

Охарактеризовать финансовое состояние предприятие можно посредством исследования значений абсолютных и относительных финансовых показателей. Каждому состоянию соответствует определённый набор (шаблон) значений финансовых показателей, поэтому наблюдая за значениями коэффициентов за различные отчетные периоды, можно определить характерное поведение значений показателей в период стагнации, в предкризисный период, в период кризиса или экономического роста. На основании полученных данных о значениях коэффициентах, данных об изменении этих значений, можно будет судить о текущем состоянии предприятия, и сделать выводы о будущем развитии кризисных явлений.

Основываясь на данный метод анализа и прогноза развития кризисных ситуаций, можно разработать аналогичный способ прогноза, но в основе которого, будет не анализ самих значений финансовых коэффициентов, а их изменений (тенденций) за несколько отчетных периодов.

Такой метод оценки финансового состояния предприятия базируется на сравнении динамики изменения значений финансовых показателей за ряд предшествующих периодов.

Система должна определить тенденции изменения отдельных показателей и темпы прироста за несколько предшествующих периодов. Затем выполняется поиск в архивной БД такого ряда отчетных периодов, у которого тенденции изменений значений показателей и приростов значений коэффициентов, были бы схожи с тенденциями и приростами значений ряда периодов предшествующих текущему отчетному периоду. Если с разницей в 10-15% в архивной БД будет обнаружен период со схожей динамикой коэффициентов, то пользователю, по архивной БД, наблюдая от найденного периода, можно проследить возможное развитие событий в ближайшем будущем.

Таким образом, в случаях развития кризисных ситуаций, управляющий сможет заблаговременно скорректировать свои действия для предотвращения кризиса или снижения потерь при выходе из кризисной ситуации.

Таблица 1

Кодирование изменений значений показателей

|

Изменение значения коэффициента |

Код |

|

Падение |

0 |

|

Без изменения |

1 |

|

Рост |

2 |

Рассмотрим детально последовательность действий необходимых для создания программной процедуры прогноза.

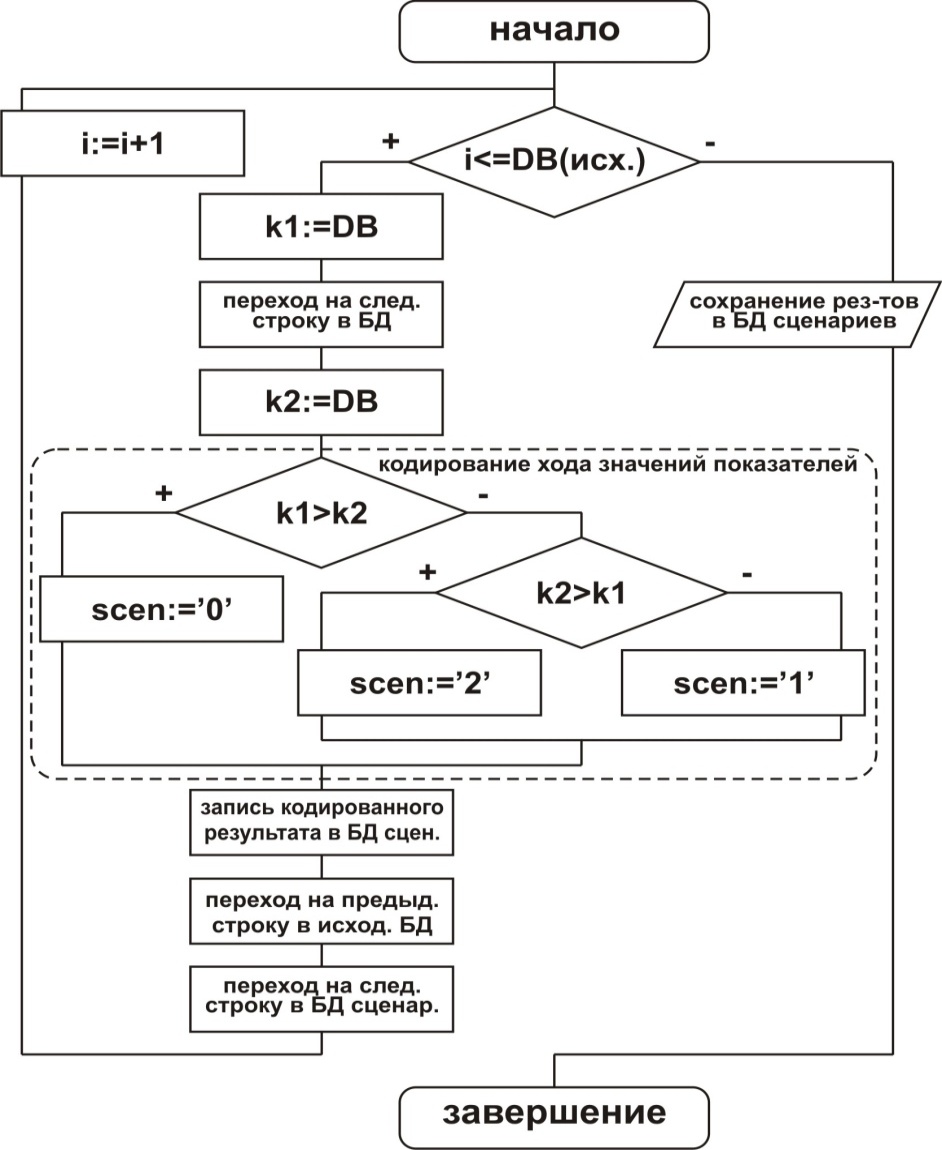

В первую очередь, по истечению отчетного периода, система выполняет очередной расчет показателей. Далее сравнивая их значения со значениями за предыдущий период, определяется направление хода значения (падение или рост) и величина изменения конкретного показателя. Аналогичная операция проделывается со всеми показателями. Все данные по изменениям значений показателей за текущий отчетный период по сравнению с предыдущим отчетным периодом, в закодированном виде системой записываются в БД. Алгоритм процедуры представлен на рис.1. Такую совокупность изменений значений показателей за отдельный отчетный период назовем - сценарий ходов значений коэффициентов.

Кодирование изменений значений показателей от одного отчетного периода к другому условимся выполнять согласно приведенной таблице 1 кодирования.

Рис.1 Алгоритм функции записи данных об изменении значений показателей между отчетными периодами

i-номер цикла прохода по базе исходных данных; DB-значение коэффициента в текущей строке БД; DB(исх)-кол-во строк в таблице БД с исходными данными; k1,k2- значения показателей из данных исходной БД; scen – строка хранящая значение изменения (хода) показателя

Для отслеживания поведения значений коэффициентов в динамике за несколько периодов, удобно будет создать дополнительную таблицу, в одной ячейке которой, будет храниться информация об изменении коэффициентов за несколько отчетных периодов (нижняя часть рис.2). На рисунке 2 в верхней таблице видно, что коэффициент маневренности (КМ) с 15.11.1984 по 15.12.1984 снижался (код - ‘0’), а с 15.12.1984 по 15.01.1985 повышался (код – ‘2’). Уже в нижней части эти данные находятся не в разных ячейках и на разных строках, а в одной ячейке в виде кода – ‘02’ и в одной строке (первая строка).

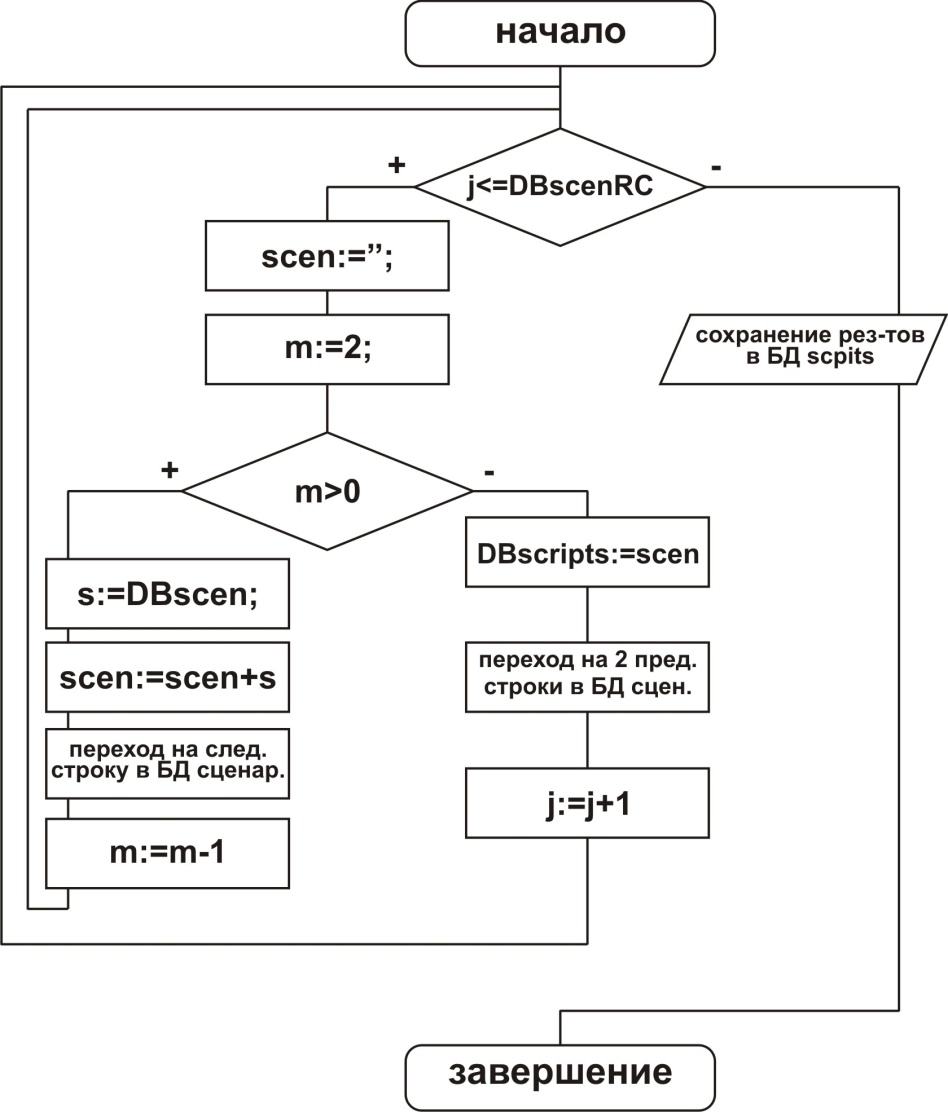

Алгоритм процедуры записи данных в одну ячейку (рис.3), предполагает считывание данных из первой строки в поле КМ (коэффициент маневренности) (верхняя часть рис.2), затем переход на следующую строку и считывание данных со второй строки этого же поля.

Рис. 2. Таблица БД с закодированными значениями изменений финансовых показателей

KM-коэффициент маневренности, KOSS-коэф. обеспечен. собств. средствами, KOZSI- коэфф. обеспеченности запасов собственными источниками, KA-коэф. автономии, KSSZS-коэф. соотношения собственных и заёмных средств

Рис. 3 Алгоритм функции записи данных об изменении значений показателей между отчетными периодами из нескольких строк в ячейку одной строки

j-номер цикла прохода по базе исходных данных cо сценариями; DBscenRC-кол-во строк в таблице БД со сценариями; scen – строка хранящая значение изменения (хода) показателя; m- кол-во отчетных периодов; s-значение хода за один отчетный период; DBscripts - БД с архивными комбинациями сценариев; DBscen – данные о сценарии из БД

Считанные значения в виде строки сохраняются в строковую переменную и сохраняются в нижнюю таблицу (рис.2). Далее процедура возвращается на первую строку исходной таблицы и повторяет эти же действия, но у же в следующем поле, коэффициента KOSS (коэффициент обеспеченности собственными средствами), пока не закодирует все поля.

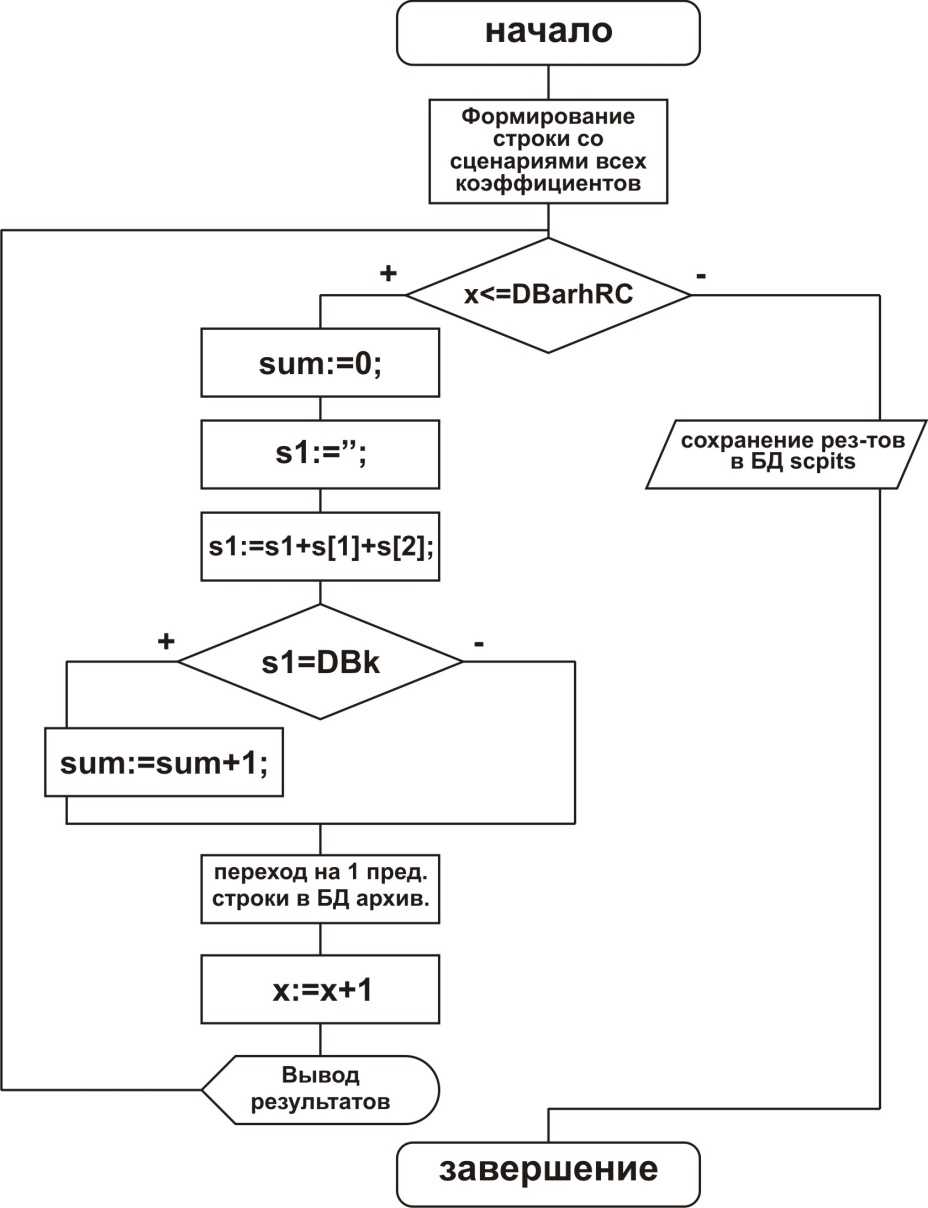

Рис. 4 Алгоритм процедуры сравнения текущего сценария ходов значений коэффициентов со сценариями хранящимися в архивной БД

x-номер цикла прохода по базе исходных данных c архивными сценариями; DBarhRC-кол-во строк в таблице БД с архивными сценариями; sum –кол-во совпадений текущих ходов значений коэффициентов с архивными в одном сценарии; s1- строка в которой кодируется сценарий ходов значений всех коэффициентов; DBk-значение сценария в архивной БД

Таким образом, система формирует строку изменений значений всех коэффициентов за несколько отчетных периодов, причем крайним значением в строке, является значение за текущий период. Полученную строку система начинает сравнивать с аналогичными строками, находящимися в архивной базе данных согласно алгоритму, представленному на рисунке 4.

В процессе сравнения, текущего сценария изменений значений коэффициентов за несколько отчетных периодов с архивными сценариями, система выполняет подсчет количества совпадений изменений каждого коэффициента в сценарии. Разумеется, что строки с совпадениями 80% и более будут отмечены подсветкой. Найденные и отмеченные строки в архивной БД, определяют периоды со схожими финансовыми состояниями с текущим периодом. Естественно, что следующие за найденными строками в архивной БД, будут представлять собой возможный вариант развития событий в ближайшем будущем.

В процессе деятельности предприятия, при ухудшении финансового состояния, менеджеры предприятия вынуждены предпринимать меры по выходу из кризиса. Когда удастся выйти из кризиса, пользователю системы представиться возможность тщательно проанализировать комплекс предпринятых антикризисных мер. Выявить причины сложившейся ситуации, и определить: какие предпринятые действия привели к положительным результатам? Именно те антикризисные меры, благодаря которым удалось вывести предприятие из кризиса, менеджер должен зафиксировать в базе знаний предприятия. Причем база знаний в нашем случае будет представлять таблицу-ассистент, подключенной к таблице с данными значений коэффициентов за предыдущие периоды. Это означает, что при выделении строки в архивной БД (одна строка содержит данные за один отчетный период), пользователь получает доступ к пакету антикризисных мер из таблицы-ассистента, относящихся непосредственно к периоду выделенной строки. Подобный подход позволит в дальнейшем не только определять заранее развивающийся кризис, но и уже иметь в арсенале ряд действенных антикризисных мер специфичных для фактической ситуации. Также это позволяет сэкономить время при принятии управленческого решения в кризисной ситуации, повышает эргономичность программного продукта и снижает риск ошибки человеческого фактора, поскольку при ручном поиске информации в базе знаний возможны различные погрешности.

Сегодня особенно актуальна разработка и внедрение в учетные системы, инструмента прогнозирования развития кризисных явлений на предприятии, а также накопления опыта и приобретённых компанией знаний в области ликвидации кризисных ситуаций. Эта задача, которая может принести значительную отдачу для бизнеса уже в ближайшей перспективе.

Литература:

Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством - М. Ось-89 1995

Ван Хорн Дж.К. Основы управления финансами - М. Финансы и статистика 1996

Гончаров М.И., Лемзяков Г.А. «Консалтинг в антикризисном управлении» «Экономика» 2006

Земитан Г. «Методы прогнозирования финансового состояния организации»

Кудинов А. (http://www.bkg.ru) «Что такое прогнозирование и зачем оно нужно»,

Чепурина М.Н. «Курс экономической теории». Учебное пособие. Под ред. проф. Киров: АСА, 1994

Шеремет А.Д., Негашев Е.В. «Методика финансового анализа», М.: Инфра-М, 1999