Исследованию налогообложения малых форм предпринимательства посвящено огромное количество научных трудов, рассматривающих различные стороны этого предмета, однако исследований, посвященных конкретным направлениям модернизации налогообложения малого бизнеса в России на основе опыта зарубежных стран, невелико.

На сегодняшний день малый бизнес является немаловажным элементом роста не только национальной экономики любого государства, но всей мировой экономики в целом. Налогообложение является основным финансовым инструментом, регулирующим связи крупного, среднего и малого бизнеса с государством. В условиях современного рынка основной задачей налогообложения является снабжение государства финансовыми ресурсами, необходимыми для решения социальных и экономических задач. В то же время налогообложение не должно препятствовать наращиванию производства товаров и услуг, росту занятости населения.

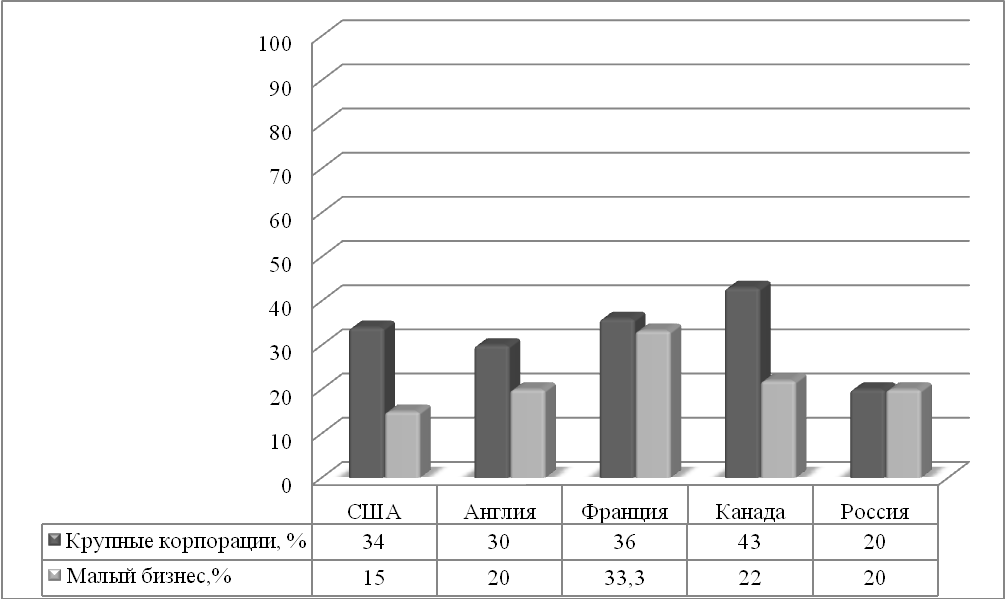

Как показывает мировая практика, именно малый и средний бизнес играют одну из главных ролей в обеспечение экономического роста и занятости населения (рис. 1).

Однако роль малого бизнеса в российской экономике по-прежнему остается весьма незначительной. Доля малых предприятий в ВВП России, ровным счетом, как и занятость населения на таких предприятиях чрезвычайно малы по сравнению с аналогичными показателями экономически развитых стран.

Рис. 1. Доля малого и среднего бизнеса в ВВП и занятости разных стран (авт.)

Если говорить о приоритетных отраслях экономики, таких как разработка и внедрение инновационных технологий, промышленное производство и прикладная наука, то следует подчеркнуть, что в России доля малых предприятий, действующих в этих отраслях, остается ничтожной. Российский малый бизнес сконцентрирован, преимущественно, в сфере услуг и торговле. Таким образом, малый бизнес на сегодняшний день не играет значительной роли в экономическом развитии нашей страны. Незначителен также вклад малого бизнеса в финансовые ресурсы государства. В 2009 г. налоговые поступления от двух специальных налоговых режимов, предназначенных для малого бизнеса (упрощенная система налогообложения и единый налог на вмененный доход для отдельных видов деятельности), составили около 200 млрд. рублей, или 1,5% всех поступлений в бюджетную систему России.

На Западе ситуация складывается совершенно иначе: малый бизнес является непосредственным источником роста экономики страны. В экономически развитых странах существует настоящий культ малого предпринимательства. Именно поэтому значительная часть американского и европейского бизнеса относится к категории «малого» и «среднего». По мнению авторов, одной из основных причин успешного развития малого бизнеса на Западе является эффективность системы налогообложения, целостное налоговое законодательство и налоговые льготы со стороны государства. Подобная практика не может не вызывать огромный интерес к зарубежному опыту построения системы налогообложения в сфере малого бизнеса.

В большинстве развитых стран малый бизнес законодательно определен в качестве особого субъекта государственного регулирования. Специфика малого бизнеса, а именно его социальная и экономическая значимость, определила особенности его налогообложения, которое ориентировано на долгосрочные цели экономического развития и привязано к реально существующим экономическим пропорциям внутри данного сектора.

Политика экономически–развитых стран направлена на создание благоприятной макро- и микроэкономической среды в равной степени для предприятий любого размера. Однако фактически в сфере налогообложения этих стран малые и средние предприятия выделены как отдельная категория. Поэтому важным аспектом налогообложения малого бизнеса является критерии, по которым предприятие можно признать малым. Выделяют два основных вида таких критериев – количественные и качественные.

Рассматривая категорию «малое предприятие», необходимо, на наш взгляд, опираться преимущественно на количественные показатели, такие как максимальная численность занятого населения на предприятии и объем выручки (табл.).

Таблица

Сравнительный анализ количественных показателей малого бизнеса

в России и за рубежом (авт.)

|

Страна |

Максимальная численность занятого населения на предприятии (чел.) |

Объем выручки |

|

США

|

1. Микропредприятия – до 20 2. Малые предприятия – от 21 до 100 3. Средние предприятия – от 101 до 500 |

до 3,5–14,5 млн. долл. |

|

Страны ЕС |

1. Микропредприятия – до 10 2. Малые предприятия – от 11 до 50 3. Средние предприятия – от 51 до 250 |

до 427 млн. евро |

|

Япония |

1. Добывающая, обрабатывающая промышленность, строительство – до 300 2. Оптовая торговля – до 100 3. Розничная торговля и индустрия услуг – до 50 |

– |

|

Россия

|

1. ИП 2. Микропредприятия – до 15 3. Малые предприятия – до 100 4. Средние предприятия – от 101 до 250 |

Микропредприятия – до 60 млн. руб. Малые предприятия – до 400 млн. руб. Средние предприятия – до 1000 млн. руб. |

Источник: Составлено авторами по: Приказ Росстата от 31.12.2009 N 335 "Об утверждении Указаний по заполнению формы федерального статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия"; Рекомендации Еврокомиссии об определении микро-, малых и средних предприятий 2003/361/ЕС; SBA SIZE STANDARDS METHODOLOGY.

В ряде стран кроме количественных критериев отнесения предприятий к субъектам малого бизнеса существуют также особые качественные критерии, переводящие малое предприятие в льготную категорию, как, например, в США и Великобритании. В США критерии классификации малого бизнеса очень часто варьируются в зависимости от отрасли. Так, для каждого штата, сферы деятельности, формы собственности и финансовых показателей существуют свои методы оптимизации налогового режима.

Что касается проблемы, связанной с критериями определения малых предприятий в нашей стране, то хотелось бы отметить, что российская налоговая система имеет существенный недостаток – не учитывает связей между взаимозависимыми предприятиями. На сегодняшний день довольно распространена ситуация, при которой бизнес, принадлежащий одной группе лиц и фактически функционирующий как единое предприятие, в целом, не удовлетворяет критериям численности или оборота, позволяющим применять режим налогообложения для малого бизнеса, юридически подразделяется на группу малых, к которым специальный режим вполне применим [6]. Происходит искусственное дробление компании, при этом компании перекрестно участвуют в создании друг друга. Конечно, в Налоговом кодексе РФ учтен случай участия в предприятии, претендующем на упрощенный режим, других предприятий в доле, превышающей 25% [5], но это, по мнению авторов, является недостаточной мерой. С одной стороны, это приводит к увеличению барьеров входа на рынок, с другой – к легальному сокрытию налогов. Кроме того, провоцируется неэффективное использование ресурсов за счет роста транзакционных издержек дробящихся предприятий, которые не достигают максимально эффективного масштаба производства.

Следует отметить, что в сложившейся международной практике налогообложения субъектов малого и среднего предпринимательства существует два основных подхода:

1) введение на фоне общей национальной системы налогообложения налоговых льгот для малого бизнеса по отдельным видам налогов (обычно это касается налога на прибыль организации или налога на добавленную стоимость);

2) введение специальных режимов налогообложения малого бизнеса.

Западная система налогообложения носит целостный характер и при предоставлении налоговых льгот этой целостности не теряет, то есть налоговая база для всех предприятий определяется одинаково. Исключения составляют лишь платежи по налогу на вмененный доход, однако, например, в Европе круг лиц, которым такая привилегия доступна, весьма ограничен. В нашей стране все иначе. Существующие специальные режимы налогообложения, предусмотренные гл. 26.2 и 26.3 Налогового кодекса РФ, и освобождение от уплаты налога на добавленную стоимость на основании ст. 145 Налогового кодекса РФ фактически делают отечественную систему налогообложения разобобщенной. На практике данные льготы фактически облегчают положение предпринимателей, занимающихся розничной торговлей и оказанием услуг населению. Льготы, уменьшающие налоговое бремя тех малых предприятий, которые занимаются, например, научно-исследовательскими и инженерно-конструкторскими разработками, делают для других фирм крайне невыгодным деловое партнерство с ними [2]. Таким образом, искусственно создается экономическая пропасть между малыми и крупными предприятиями.

Безусловно, одной из наиболее существенных прямых льгот для малого бизнеса является снижение ставки налога на прибыль организации. Специфика этой льготы в том, что случаи, когда уменьшение ставки прямо объявляется налоговой льготой, достаточно редки. Обычно более низкие ставки налога на прибыль вводятся в качестве самостоятельного направления налоговой политики тех или иных стран, и оказываются за рамками установления налоговых льгот [4]. Проанализируем некоторый зарубежный опыт предоставления налоговых льгот.

В США на федеральном уровне, наряду с высшей ставкой корпорационного налога в размере 34% при налогооблагаемом доходе свыше 75 000 долл., для более мелких корпораций используются две более низкие ставки – в размере 15% при доходе до 50 000 долл. и 25% при доходе до 75 000 долл. В случае, если объем продаж малых предприятий не превышает 200 000 долл., установлены дополнительные вычеты сумм дохода для целей исчисления налога на доходы (2003 г. – 25 000 долл.).

Кроме того, в США можно начать бизнес, купив лицензию на определённый вид деятельности, заменяющую многие местные налоги и сборы (так, в одном из городов Калифорнии он составляет всего $15 в год при продажах менее $15 тыс.) [1]. В зарубежных странах широко распространена практика предоставления так называемого «бонуса первого года», распространяющегося на малые предприятия, функционирующие первый год. В США такие налоговые льготы зачастую доходят до 50%, причем государство самостоятельно погашает около 90% кредитов, полученных малым бизнесом в коммерческих банках. Во Франции предприниматели в первые 2 года функционирования малого предприятия вообще освобождаются от уплаты налогов в местный бюджет и от налога на акционерные общества. Кроме того, снижаются другие налоги: для предпринимателей работающих в депрессивных зонах, отменены выплаты в фонды социального обеспечения [3]. Германия считается одной из стран в Европе, оказывающей наилучшую государственную поддержку малого бизнеса, в том числе это касается и вопроса налогообложения. В кризис правительство Германии снизило налог на прибыль организации с 39% до 30%, уменьшило отчисления в фонды социального страхования, снизив взнос по безработице с 6,5 до 3,3%.

Применение более низкой ставки налога на прибыль организации для малого бизнеса, по сравнению с корпорационным налогом крупного бизнеса, широко распространено во многих экономически развитых странах, при этом в некоторых случаях разница достаточно значительна, как на пример в США (рис. 2).

Рис. 2. Сравнительный анализ ставок налога на прибыль

для малых и крупных предприятий в России и за рубежом (авт.)

Можно выявить следующую закономерность, чем больше доля малого бизнеса в ВВП зарубежных страны, тем меньше разница в ставке между корпоративным налогом и налогом на прибыль малых предприятий. В России доля в ВВП ничтожна, однако субъекты малого бизнеса, находясь на основном режиме налогообложения, платят такой же налог на прибыль, как и крупные предприятия. Переход на упрощенную систему налогообложения при этом связан с кучей издержек и потерей части партнеров из-за сложностей с уплатой налога на добавленную стоимость. На Западе такого разрыва не существует.

Снижение ставок на финансовый результат работы предприятия – это важный аспект стимулирования талантливых и предприимчивых людей к началу своего бизнеса, так как это увеличит их выгоду быть предпринимателем, по сравнению с любой другой альтернативной работой на рынке труда.

Что касается введения особых режимов налогообложения малого бизнеса, то наиболее распространенными на практике являются два типа режимов: упрощенное и вмененное налогообложения, которые, будучи адаптированы к условиям конкретной страны, могут образовывать различные вариации и смешанные формы.

В общем виде упрощенная система налогообложения предусматривает сохранение для малых предприятий всех видов налогов, упрощая порядок их расчетов (включая упрощенные методы определения налоговой базы и методы ведения учета) и взимания (периодичность, освобождение от авансовых платежей и т. д.).

В России не все организации и индивидуальные предприниматели имеют право применять упрощенную систему налогообложения. Список налогоплательщиков, которые не могут применять упрощенную систему налогообложения, приведен в статье 346.12 Налогового кодекса РФ и он довольно обширный [5].

Второй тип, напротив, предполагает оценку потенциального дохода налогоплательщика на основании косвенных признаков и установление фиксированных платежей в бюджет, заменяющих один или несколько традиционных налогов.

Налогообложение в бизнесе любой страны – это показатель ее развития, отношения к бизнесу и зрелость самого государства.

Правительство РФ планирует постепенный отказ от системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности. С 01.01.2011 г. сократился размер предельной среднесписочной численности работников организации или индивидуального предпринимателя, применяющих единый налог на вмененный доход, со 100 до 15 человек. С 01.01.2012 г. планируется исключить ряд видов предпринимательской деятельности из перечня, по которым применяется единый налог на вмененный доход, такие как оказание бытовых, ветеринарных, автотранспортных услуг по перевозке пассажиров и грузов и др., а с 01.01.2014 г. специальный налоговый режим в виде единого налога на вмененный доход для отдельных видов деятельности будет отменен.

Проводимая на сегодняшний день налоговая политика в нашей стране явно идет вразрез с мировой практикой. Неоправданно высокое налогообложение у нас буквально уничтожает малое предпринимательство, иногда и вовсе оставляя бизнесу не более 10% полученной прибыли. Налогообложение малого бизнеса в нашей стране за последнее время начало стремительно расти. С 2011 г. размер страховых взносов увеличился. Для субъектов предпринимательства, применяющих общую систему налогообложения, – с 26 до 34%. Для предпринимателей, применяющих упрощенную систему налогообложения и единый налог на вмененный доход , – с 14 до 34% (в 2,5 раза).

В таких условиях малый бизнес, следуя за опытом крупного предпринимательства, начал вывозить собственный капитал за границу. Кроме того, России присуще такое понятие, как неблагоприятная инвестиционная среда, что и является основной проблемой развития отечественной экономики сегодня. Безусловно, повышение налоговой нагрузки на малый бизнес только усугубляют ситуацию с иностранным инвестированием. По данным аналитиков, с ростом налогообложения в России в начале 2011 г. число потенциальных инвесторов резко снизилось. Предприниматели не перестают высказывать свое недовольства, говоря о налоговом давлении со стороны государства. В связи с этим резко увеличилось число нерентабельных предприятий малого и среднего бизнеса. Кроме того, нельзя не отметить, что рост налогового бремени неминуемо загоняет экономику страны в тень. Многие предприниматели снова начали выдавать зарплату своим работникам в конвертах. Но самой веской причиной замедленного развития российского малого бизнеса, в том числе и его миграции, является вполне обоснованное опасение предпринимателей, что налоги в ближайшее время не перестанут расти.

В соответствии с вышеприведенным анализом авторы считают, что наиболее приемлемым и рациональным выходом из сложившейся ситуации является подбор оптимальной системы налогообложения малого бизнеса.

Необходимо сформировать консолидированную позицию власти и бизнеса по вопросам регулирования фискальной политики. Активизация бизнес сегмента коррелирует с тяжестью налогового бремени, и зависимость эта прямая. Соответственно, рост ВВП на уровне 4-6 % требует от властей релевантных, а главное транспарентных мер по реформированию налогового законодательства.

Безусловно, выделение малого бизнеса в качестве отдельного субъекта налоговой политики даст ограниченный эффект в краткосрочной перспективе, в силу инертности социально-экономических процессов. Однако, эти перемены необходимы для достижения стратегического развития экономики.

Наиболее соответствующим сегодняшнему положению в сфере налогообложения малого бизнеса является направление его совершенствования, связанное с налоговым администрированием. Многие российские предприниматели работают за рубежом. Для них вполне очевидны отличия налоговых систем нашей страны и зарубежных. Существуют примеры более эффективного налогового администрирования. Российская бизнес-модель подразумевает значительные транзакционные издержки, связанные, в том числе, с неоптимальной организацией документооборота. Развитые страны отказались от практики масштабного документирования транзакций, как принято в отечественной практике.

Авторы считают, что перенимая опыт других стран, возможно получить отдачу от малого бизнеса, которая внесла бы значительный вклад в развитие российской экономики.

Предложенные направления трансформации налоговой системы Российской Федерации способствуют репатриации капитала на родину и созданию благоприятного международного климата для прямых инвестиций со стороны международных экономических агентов.

Таким образом, основной задачей реформирования современного налогообложения в России является создание целостной налоговой системы, которая не препятствовала бы формированию связей экономических агентов на разных уровнях и при разных масштабах производства. Для этого разумно перенять опыт западноевропейского налогового законодательства, при котором налоговые льготы малым предприятиям предоставляются не в рамках отдельного режима налогообложения, а в качестве обособленного элемента налоговой политики.

Литература:

Как развивается малый бизнес за рубежом? [Электронный ресурс] // Торгово-промышленная палата Российской Федерации. – Режим доступа: http://www.tpp-inform.ru/news/913.html (дата обращения: 21.10.2011)

Машков, С.А. Специальный режим налогообложения для инновационных предприятий. [Электронный ресурс] / С.А. Машков // Финансовая аналитика. – Режим доступа: http://finanal.ru/003/spetsialnyi-rezhim-nalogooblozheniya-dlya-innovatsionnykh-predpriyatii (дата обращения: 05.11.2011)

Митрофанова, И.А. Механизм налогообложения прибыли на макроуровне: особенности, трансформация и перспективы модернизации: монография [Текст] / И.А. Митрофанова. – Saarbrücken: Lambert Academic Publishing, 2011. – 278 с.

Митрофанова, И.А. Предпринимательство и налог на прибыль: условия резонансности интересов [Текст] / И.А. Митрофанова // Экономический анализ: теория и практика. – 2011. – № 10. – С. 44–47.

Налоговый кодекс Российской Федерации (по сост. на 10.03.2011): LEXT-справочник [Текст]. – М.: Эксмо, 2011. – 1040 с.

Шкребела, Е.В. Налогообложение малого бизнеса в России: проблемы и перспективы решения [Текст] / Е.В. Шкребела; под ред. Синельникова-Мурылева С.Г., Трунина И.В. – М.: ИЭПП, 2008. – 163 с.