Определяется динамика налоговых поступлений по отношению к уровню налоговой задолженности. Раскрываются обобщающие показатели определения роста или снижения налоговых поступлений и налоговой задолженности. Обосновывается четырехбалльная система эффективности деятельности налоговых органов по снижению уровня налоговой задолженности (на примере Забайкальского края).

- Ключевые слова: задолженность по налоговым обязательствам, налоговые поступления, списанная задолженность, как безнадежная к взысканию.

Уровень совокупной налоговой задолженности является одним из критериев способности налоговой системы обеспечить своевременность и полноту поступления налоговых платежей в бюджетную систему и внебюджетные фонды.

В разработанном алгоритме расчета реализации комплекса мероприятий, направленных на снижение уровня налоговой задолженности по отношению к совокупной задолженности и по отношению к налоговым поступлениям на динамику частных показателей влияют с одной стороны взысканные, списанные, урегулированные, зачтенные суммы налоговой задолженности, а с другой стороны – неуплаченные текущие платежи, доначисленные суммы по результатам налоговых проверок. При анализе динамики частных показателей прослеживается взаимосвязь и взаимодействие системы налогового контроля и системы налогового урегулирования.

Налоговые процессы в системе межбюджетных отношений, в результате которых допускается рост налоговой задолженности, подвергают к нарушению движения финансовых ресурсов, что в конечном итоге влияет на развитие социально-экономических программ Забайкальского края. Формирование дохода бюджетной системы края на прямую связано с эффективностью развития налоговой системы, а отношение совокупной налоговой задолженности к величине законно-признанных налоговых платежей определяет эффективность налоговых органов. Отметим, что для Забайкальского края характерно систематическое преобладание налоговой задолженности по доходам от обработки древесины – 91 % от общей совокупной налоговой задолженности (вид экономической деятельности, развитой в крае как теневой).

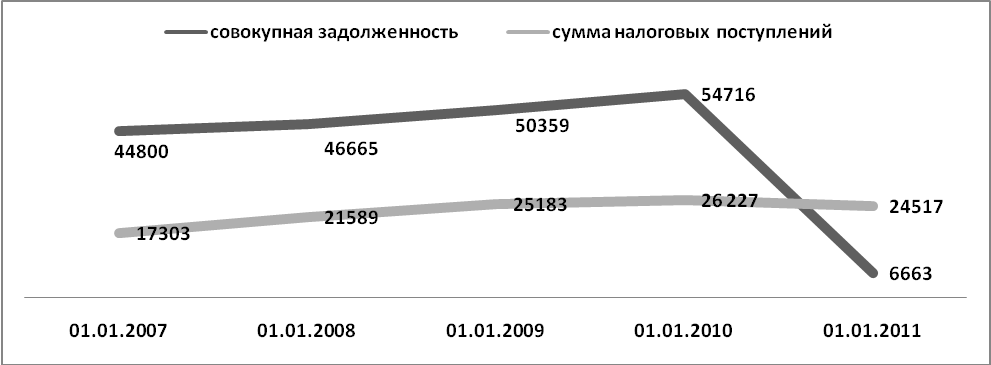

При сравнении размеров совокупной задолженности по налоговым обязательствам и налоговых поступлений по Забайкальскому краю следует выделить наметившийся в последнее время процесс снижения доли налоговой задолженности в общем объеме собираемых налогов. Так, с 2006 по 2010 годы этот показатель последовательно уменьшился на 9 % с незначительным колебанием в 2009 г., что являлось результатом экономического кризиса в стране (Рисунок 1) [1; 3]. Это уменьшение носит относительный характер, что обусловлено, прежде всего, ростом налоговых поступлений в бюджет и не связано с абсолютным уменьшением налоговой задолженности. В результате списания налоговой задолженности в отношении отсутствующих должников в исполненииПриказа ФНС РФ от 19.08.2010 № ЯК-7-8/392@ с 2011 г. представлены реальные показатели налоговой задолженности и налоговых поступлений без задолженности, невозможной к взысканию.

Рисунок 1 – Динамика налоговых поступлений по отношению к уровню совокупной налоговой задолженности на начало года, млн. руб.

В настоящее время Федеральной налоговой службой используется индикативный показатель «Эффективность взыскания на всех стадиях применения мер взыскания», который не в полной мере учитывает эффективность деятельности налоговых органов, поскольку, во-первых, ограничивается только налоговыми доходами бюджета от предъявленных требований об уплате налога, пени и штрафа и, во-вторых, считается только в рамках периода проведения анализа. Значит, суммы, взысканные по предъявленным требованиям прошлых периодов, анализу не подлежат, что искажает результаты реальных показателей.

Для проведения анализа и выявления динамики соотношения снижения уровня задолженности к совокупной задолженности и налоговым поступлениям приведем статистические данные по Забайкальскому краю за каждый анализируемый год с 2006 г. по 2010 г. (Таблица 1).

Таблица 1

Показатели динамики уровня сниженной задолженности по отношению к совокупной задолженности и показатели динамики взысканных сумм по отношению к налоговым поступлениям

|

Показатели |

01.01. 2007 |

01.01. 2008 |

01.01. 2009 |

01.01. 2010 |

01.01.2011 |

|

Взысканная и погашенная задолженность, в млн. руб. |

1 570 |

1 697 |

2 064 |

2 830 |

3 147 |

|

Списанная задолженность, безнадежная к взысканию, в млн. руб. |

1 781 |

750 |

677 |

665 |

46190 |

|

Общая совокупная задолженность на начало года, в млн. руб. |

44 800 |

46 665 |

50 359 |

54 716 |

6 663 |

|

Эффективность уровня списанной и взысканной задолженности по отношению к совокупной задолженности на начало года, в % |

7,8 |

5,2 |

5,4 |

6,4 |

740,5 |

|

Общая сумма налоговых поступлений за год, в млн. руб. |

17 303 |

21 567 |

25 183 |

26 227 |

24 712 |

|

Эффективность взысканных сумм налоговой задолженности по отношению к налоговым поступлениям за год, в % |

9,1 |

7,9 |

7,4 |

9,9 |

12,8 |

- Примечание – составлена на основании [1; 2; 3].

«Эффективность снижения уровня задолженности (списанной и взысканной) по отношению к совокупной задолженности на начало года» является обобщающим показателем, который позволяет определить уровень сниженной задолженности и включает в себя результаты урегулирования налоговой задолженности по отношению к уровню общей совокупной задолженности. Данный показатель определяется по следующей формуле:

(Вз + Сп) :ОбЗ * 100 = Рез1

где Вз – взысканная задолженность,

Сп – списанная задолженность, безнадежная к взысканию,

ОбЗ –общая совокупная задолженность на начало года,

Рез1 – эффективность снижения уровня задолженности.

Наиболее высокий показатель по Забайкальскому краю по итогам 2006 г.– 7,8%, за 2007-2008 гг. показатель на одном уровне – 5 %, по итогам 2009 г. уровень повысился до 6,4%, несмотря на невысокий показатель списанной задолженности по отношению к 2006 г. Отметим, что Постановление Пленума ВАС РФ от 20.12.2006 № 67 практически заблокировало возможность налоговых органов инициировать процедуру банкротства по отсутствующим должникам), поэтому взыскиваемая сумма налоговой задолженности существенно возрастает. Данный показатель в 2010 году увеличился до 740,5%.

Результат данного обобщающего показателя будет эффективен, если показатель отчетного периода выше показателя аналогичного прошлого периода, то есть, чем больше доначисляют по результатам налоговых проверок, тем максимально доначисленная сумма должна быть урегулирована путем взыскания, проведения зачет за счет переплаты, предоставления отсрочки, рассрочки или списания в связи с невозможностью взыскания.

Обобщающий показатель «Эффективность взысканных сумм налоговой задолженности по отношению к налоговым поступлениям за год» позволяет оценить меру влияния механизма взыскания налоговой задолженности на увеличение налоговых поступлений в бюджетную систему. Показатель по отношению к налоговым поступлениям можно найти по следующей формуле:

Вз :НалП * 100 = Рез2

где Вз – взысканная задолженность,

НалП – общая сумма налоговых поступлений за год,

Рез2 – эффективность повышения уровня налоговых поступлений.

Обобщающий показатель «эффективность взысканных сумм налоговой задолженности по отношению к налоговым поступлениям» в период 2007-2010 гг. определяет систематический рост с 7,9% до 12,8%, значит, по отношению к налоговым поступлениям взыскиваемая задолженность увеличивается. Эффективность обобщающего показателя Рез2определяется также, как показатель Рез1 в сравнении с аналогичным периодом прошлого периода.

В исследовательской работе Мешков Р.А. определил целевой критерий «отношение суммы зачтенной, погашенной и списанной налоговой задолженности к налоговым поступлениям в бюджетную систему»[4, с. 57]. По мнению авторасоотношение выбранных показателей выбрано неудачно, так как списанная задолженность, является задолженностью, безнадежной к взысканию, не может сравниваться с налоговыми поступлениями, поэтому определена отдельная форма - ликвидируемая.

Динамика двух обобщающих показателей представляет собой критерии, достижение и превышение которых может быть использовано в системе комплексного анализа деятельности налоговых органов. На рост совокупной налоговой задолженности повлияло ежегодное увеличение размера доначисленных сумм по налогам, пени и штрафам. Данные суммы преобладают над сводной величиной налоговых поступлений, в состав которой входит взысканная задолженность и списанная задолженность, признанная безнадежной к взысканию.

Результаты обобщающих показателей за анализируемый период отражают эффективность деятельности налоговых органов и логично сравнивать с аналогичным предыдущим периодом. Оценка эффективности снижения налоговой задолженности позволит контролировать систему доначисленных и взысканных сумм.

Автором предлагается расчет критерия сводного показателя для объективной оценки и корректировки фонда премирования работников налоговых инспекций. Под премированием рассматривается выплата денежных сумм государственным служащим сверх основной зарплаты в виде материального поощрения за достигнутые результаты в налоговом регулировании.

В практической деятельности налоговых органов критерий сводного показателя позволит определить соотношение частных показателей взысканных сумм и списанных сумм по отношению к совокупной налоговой задолженности. Анализ пятилетнего периода в Забайкальском крае показал, что поступления налоговых платежей за счет реализации добровольно-заявительной, уведомительно-предупредительной, обеспечительной, принудительной форм ежегодно увеличивается по отношению к списанной задолженности в реализации ликвидированной формы. Оценка сводного показателя можно представить в виде четырехбалльной системе поощрения:

Если Вз ∕ ОбЗ≥Сп ∕ ОбЗ ;СрГ ≤ 0 Балл=4

Если Вз ∕ ОбЗ≥Сп ∕ ОбЗ ;СрГ> 0 Балл=3

Если Вз ∕ ОбЗ<Сп ∕ ОбЗ ;СрГ ≤ 0 Балл=2

Если Вз ∕ ОбЗ<Сп ∕ ОбЗ ;СрГ> 0 Балл=1

где Вз – взысканная и погашенная задолженность,

Сп – списанная задолженность, безнадежная к взысканию,

ОбЗ–общая совокупная задолженность на начало года,

СрГ – сравнение налоговых потерь от неуплаты задолженности в бюджет (СЗ) с аналогичным предыдущим периодом, то есть изменения за год (данные таблицы 2).

Оценка эффективности снижения налоговой задолженности осуществляется по четырехбалльной системе и рассчитывается как максимальное значение по указанным выше критериям к общему количеству критериев:

1 балл - низкоэффективная;

2 и 3 балла - среднеэффективная;

4 балла - высокоэффективная.

Четырехбалльная система поощрения обоснована возможностью оценить деятельность налоговой инспекции начиная с проведения камеральной и выездной проверок и заканчивая применением полного комплекса мер урегулирования налоговой задолженности. Полноценная и комплексная деятельность налоговой инспекции во взаимодействии налогового контроля и налогового регулирования определяется высокоэффективным баллом.

Налоговые потери от неуплаты налоговой задолженности в бюджет рассчитаны в параграфе 2.1.: 2005 г. – 1742 млн. руб., 2006 г. – 2731 млн. руб., 2007 г. – 2765 млн. руб., 2008 г. – 3634 млн. руб., 2009 г. – 4619 млн. руб., 2010 – -143 млн. руб.

Таблица 2

Показатели динамики уровня сниженной задолженности по отношению к совокупной задолженности и показатели динамики взысканных сумм по отношению к налоговым поступлениям

|

Период |

Отношение Вз∕ОбЗ к Сп ∕ОбЗ |

Сравнение налоговых потерь от неуплаты задолженности в бюджет (СЗ) с аналогичным предыдущим периодом (СрГ) |

Баллы |

|

2006 г. |

3,24 < 3,98 |

2731 > 1742 |

1 |

|

2007 г. |

3,38 > 1,61 |

2765 >2731 |

3 |

|

2008 г. |

3,7 > 1,34 |

3634 >2765 |

3 |

|

2009 г. |

4,77 > 1,22 |

4619>3634 |

3 |

|

2010 г. |

47,3 < 694,2 |

-143 < 4619 |

2 |

Оценка «3» среднеэффективного балла в Забайкальском крае определен в период с 2007 по 2009 гг., именно в данный отчетный период налоговые потери от неуплаты задолженности в бюджет больше налоговых потерь предыдущего периода, но взысканные и погашенные суммы урегулированной задолженности выше показателей списанной задолженности.Среднеэффективный балл снижен в 2010 г. до оценки «2» в результате списания налоговой задолженности на 694,2% по отношению к налоговой задолженности по состоянию на 01.01.2011 г.

Сводный критерий позволит решить задачу снижения налоговой задолженности именно на принудительном взыскании, погашении в рамках отсрочек, рассрочек, также в применении предупредительных, обеспечительных форм, а не на списании задолженности в реализации ликвидированной формы. Налоговые органы должны реализовывать принцип эффективности урегулирования налоговой задолженности. Данный принцип осуществляет действия в урегулировании неуплаченных налогов, направленные на увеличение налоговых поступлений и снижение налоговой задолженности. Эффективность системы взыскания налогов и сборов означает минимизацию применяемых методов урегулирования неуплаченных налогов и максимизацию их положительного эффекта.

На величину и динамику анализируемых показателей оказывают влияние разнонаправленные факторы, в том числе, территориальная мобильность предприятий и их налоговый потенциал, степень корпоративности предприятий, функционирующих в регионе, уровень налоговой дисциплины предприятий-налогоплательщиков, содержание региональной бюджетной политики в части регулирования процесса погашения задолженности.

Алгоритм расчета обобщающих показателей и сводного критерия по реализации мероприятий, направленных на снижение уровня налоговой задолженности по отношению к совокупной задолженности и по отношению к налоговым поступлениям, будет легко применим как к показателям других регионов, так и к общероссийским показателям.

Применение четырехбалльной оценки эффективности снижения налоговой задолженности будет иметь наибольшее значение с позиции оценивания вышестоящим налоговым органом исполнения доначисленных сумм нижестоящими налоговыми органами. Примером такой оценки могут стать обобщающие показатели и сводный критерий урегулирования налоговой задолженности. При этом определяется место или позиция каждого региона или налоговой инспекции по используемой шкале оценок. Предложенная методика дает комплексную оценку деятельности территориальных подразделений Федеральной налоговой службы, что позволяет проводить сравнительный анализ между субъектами РФ, а также внутри субъекта, и выявлять причины таких показателей для определения конкретных мероприятий на последующий отчетный период с целью повышения эффективности системы урегулирования налоговой задолженности.

Однако на результаты комплексной оценки могут повлиять допущенные ошибки соблюдения процедурных сроков специалистами инспекций. Поэтому на оценку эффективности снижения налоговой задолженности влияет анализ итоговых показателей, и выполнение поставленных задач для улучшения деятельности налоговых органов.

- Литература:

Форма № 1-НОМ Отчеты о поступлении налоговых платежей в бюджетную систему Российской Федерациипо основным видам экономической деятельности по Забайкальскому краю. Утверждена приказами ФНС России от 27.12.2005 № САЭ-3-10/695@, от 22.12.2006 № САЭ-3-10/886@, от 25.12.2007 № ММ-3-140/696@, от 23.12.2008 № ММ-3-1/678@.

Форма № 4-ОР Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям по Забайкальскому краю. Утверждена приказом ФНС России от 27.12.2005 № САЭ-3-10/695@, от 28.12.2006 № САЭ-3-10/904@, от 25.12.2007 № ММ-3-140/696@, от 23.12.2008 № ММ-3-1/678@.

Форма № 4-НМ Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям по Забайкальскому краю. Утверждена приказом ФНС России от 27.12.2005 № САЭ-3-10/695@, от 28.12.2006 № САЭ-3-10/904@, от 25.12.2007 № ММ-3-140/696@, от 23.12.2008 № ММ-3-1/678@.

Мешков Р.А. Механизм регулирования налоговой задолженности : формы реализации и показатели эффективности // Налоговая политика и практика. - 2008. - № 11. - С. 52-57.