Система образовательного кредитования в РФ не получила на сегодняшний день всеобщего распространения и признания, прежде всего из-за того, что данное финансирование сопряжено с большим риском не только для банковской структуры, но и для заемщиков.

1) С одной стороны, никто из заемщиков не может гарантировать банкам, что будет зарабатывать достаточно, для того чтобы расплатиться за кредит вовремя и не попасть в финансовую кабалу к банку. Ведь на получение более низких доходов после окончания вуза, чем планировалось, может влиять ряд различных причин: от невостребованности полученных профессий в том или ином регионе до изменения экономической ситуации в стране[1].

С другой стороны, банки не могут быть уверены в том, что получат свои денежные средства обратно и им не придется списывать задолженность по образовательному кредиту как «невозможную к взысканию», тем самым, снижая свою прибыль.

В условиях неопределенности, непредсказуемости экономической ситуации в стране, а также большой продолжительности срока кредитования и периода окупаемости инвестиционных вложений в образование, можно сделать вывод: развитие сегмента образовательного кредитования возможно лишь при непосредственном участии исполнительной и законодательной ветвей власти. Без государственного вмешательства в данный процесс система образовательного кредитования не будет функционировать.

Цель данного исследования состоит в доказательстве того, что при определенных условиях и заемщики, и кредитные учреждения, предпочтут застраховаться от риска невозврата ссудной задолженности.

Построим две модели, позволяющие понять, как поведут себя заемщики и кредитные учреждения в случае риска невозврата образовательных кредитов.

Основным условием, позволяющим построить данную модель, является создание государственного страхового фонда поддержки образования.

Модель 1.

Допущения при прочих равных условиях:

2) Объектом исследования будет являться поведение страхователя - заемщика по образовательному кредиту в условиях неопределенности получения достаточного дохода для погашения задолженности по образовательному кредиту;

3) Стимулирование государством развития системы образовательного кредитования осуществляется с помощью страховщика – государственного страхового фонда поддержки образования (ГСФПО);

4) После окончания учебного заведения заемщик должен возвратить основной долг по кредиту в течение 5-6 лет, выплата процентов производится во время обучения.

Обозначим два возможных исхода:

- Благоприятный исход для заемщика

Предположим, что данное событие произойдет с вероятностью р1.

Ежемесячный доход заемщика после окончания вуза покрывает выплаты по образовательному кредиту, а оставшаяся в его распоряжение сумма превышает, либо равна прожиточному минимуму, законодательно установленному на территории РФ на данный период времени, тогда

Rgood – K ≥ M,

Где Rgood – ежемесячный доход заемщика при благоприятном исходе

К – ежемесячные выплаты по кредиту

р1 – вероятность возникновения благоприятного исхода

М - прожиточный минимум, законодательно установленный на территории РФ на данный период времени.

- Неблагоприятный исход для заемщика

Предположим, что данное событие произойдет с вероятностью р2.

Ежемесячный доход заемщика после окончания вуза покрывает выплаты по образовательному кредиту, но оставшаяся в его распоряжение сумма ниже прожиточного минимума, законодательно установленного на территории РФ на данный период времени, тогда

Rbad – K < M,

Где Rbad – ежемесячный доход заемщика при неблагоприятном исходе

К – ежемесячные выплаты по кредиту

р2 – вероятность возникновения неблагоприятного исхода

М - прожиточный минимум, законодательно установленный на территории РФ на данный период времени.

Распределение вероятностей возникновения того, или иного события может быть изменено с помощью страхования[2].

Если

страховым случаем, будет являться событие, описанное в нашей модели как неблагоприятный исход для заемщика

то

страхователь покупает страховой полис на сумму I = S*t и платит страховую премию в размере y*I, где

y - коэффициент расчета страховой премии, установленный в зависимости от условий страхового договора

t – срок выплаты кредита в месяцах после окончания ВУЗа, определенный кредитным договором с банком

S – денежные средства, выплачиваемые заемщику ГСФПО ежемесячно в случае наступления неблагоприятного исхода

тогда

при возникновении страхового случая, ГСФПО должен будет ежемесячно выплачивать заемщику денежные средства в сумме S = M – (Rbad – K). Если ввести следующее обозначение Rbad – K= СRbad, где СR – чистый доход заемщика, после выплаты кредита, то самый неблагоприятный исход для заемщика можно описать следующим образом: Rbad ≤ K. В этом случае ГСФПО должен будет выплатить заемщику денежные средства в сумме S=M долларов, или S=М+(К- Rbad).

Докажем, состоятельность данного утверждения, используя инструментарий теории межвременного выбора.

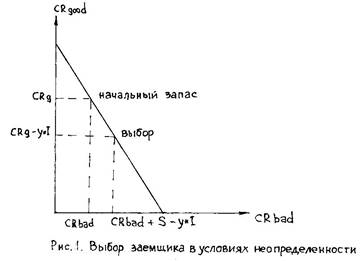

Согласно графика, изображенного на рисунке 1, застраховавшись, заемщик имеет возможность передвинуться из точки первоначального запаса в точку оптимального для него выбора. Купив страховой полис стоимостью I долларов, индивид отказывается от возможности потребления на сумму y*I долларов при наступлении благоприятного исхода в обмен на получение возможности потребления на сумму (S – y*I) долларов при наступлении неблагоприятного исхода[3].

Таким образом, на основании рассмотренной модели 1 мы можем сделать следующие выводы:

1) Заемщики по образовательным кредитам предпочтут застраховаться, при условии существования высокого риска неполучения достаточных доходов для своевременного погашения ссудной задолженности;

2) Страховаться будут в основном заемщики менее склонные к риску, а также менее способные студенты, для которых вероятность неполучения достаточных доходов сравнительно больше, чем у более способных;

3) Государственная поддержка повысит спрос потенциальных заемщиков на образовательные кредиты, и не только сделает данный банковский продукт более популярным среди населения, но и увеличит доступность высшего образования для студентов из малообеспеченных семей и семей со средними доходами.

Модель 2.

Заменим объект исследования, оставив те же допущения, что и в модели 2:

1) Объектом исследования будет являться поведение кредитной организации, выдавшей образовательный кредит

Обозначим два исхода:

- Благоприятный исход для банка

Предположим, что данное событие произойдет с вероятностью р1.

Заемщик, при наступлении для него благоприятного исхода развития событий, возвращает банку всю сумму кредитных средств по основному долгу и процентам за пользование ссудным капиталом, тогда

Рgood = Косн + R, где

Рgood – прибыль банка при благоприятном исходе

R – сумма выплаченных заемщиком процентов за пользование кредитом

Косн – сумма основного долга, выплата которой может быть осуществлена после окончания заемщиком ВУЗа

р1 –вероятность возникновения благоприятного исхода.

2. Неблагоприятный исход для банка

Предположим, что данное событие произойдет с вероятностью р2.

Заемщик не может или не хочет возвратить банку сумму кредитных средств по основному долгу, причем просрочка по выплатам составляет более 180 дней[4], тогда

Рbad = R.

Данное распределение вероятностей может быть изменено с помощью страхования

Если

страховым случаем будет являться событие, описанное в нашей модели как неблагоприятный исход для банка,

то

страхователь покупает страховой полис на сумму I = Kосн и платит страховую премию в размере y*I, где

Косн – сумма основного долга, которая должна быть выплачена заемщиком[5]

y - коэффициент расчета страховой премии, установленный в зависимости от условий страхового договора.

I – денежные средства, выплачиваемые государственным страховым фондом поддержки образования в случае наступления неблагоприятного исхода.

тогда

при возникновении страхового случая, ГСФПО должен будет единовременно выплатить банку всю сумму основного долга, равную I долларов и стать кредитором по отношению к недобросовестному заемщику, к которому государство будет применять ряд административных мер.

Докажем состоятельность данного утверждения, используя инструментарий теории межвременного выбора.

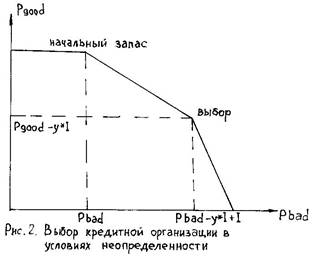

Согласно графика, изображенного на рисунке 2, застраховавшись, банк имеет возможность передвинуться из точки первоначального запаса в точку оптимального для него выбора. Купив страховой полис стоимостью I долларов, банк отказывается от части своей прибыли на сумму y*I долларов при наступлении благоприятного исхода в обмен на получение компенсации от государства на сумму (I – y*I) долларов при наступлении неблагоприятного исхода.

Таким образом, на основании модели 2 мы можем сделать следующие выводы:

1) Риск невозвращения образовательных кредитов для банков очень высок. Поэтому они предпочтут выплачивать страховые премии государственному страховому фонду поддержки образования, во избежание больших потерь;

2) Кредитные учреждения будут заинтересованы в выдаче образовательных кредитов, так как процентные выплаты за пользование ссудным капиталом будут получены во время обучения студента-заемщика, а в случае неблагоприятного исхода, государство возвратит основной долг по кредиту;

3) Банки не смогут с точностью до 100% определить уровень умственных способностей потенциальных заемщиков, влияющий на их последующее успешное трудоустройство, поэтому высока вероятность того, что страхование от случая невозврата будет производиться по каждому образовательному кредиту. Причем данный вид страхования должен носить обязательный характер, с целью стимулирования банковского сектора повышать долю образовательного кредитования в кредитном портфеле.

Таким образом, включение фактора неопределенности в модели исследования инвестиционных вложений в человеческий капитал дает нам более полное представление о рациональном поведении как кредиторов, так и заемщиков. Каждая из сторон предпочтет застраховаться, нежели чем находиться в убытке, при условии разумного размера страховой премии. В процессе перераспределения рисков должно участвовать государство как основной орган стимулирования развития системы образовательного кредитования в РФ.

Список литературы:

- Hal R. Varian. Intermediate Microeconomics. A modern Approach. Third Edition. / - University of Michigan: Copyright 1983, 1990, 1987 by Hal R. Varian. P.

- Балашов А.В. Привлечение средств оплаты образовательных услуг через страховой рынок/Университетское образование, №1, 1998г.

[1] Балашов А.В. Привлечение средств оплаты образовательных услуг через страховой рынок/Университетское образование, №1, 1998г. С.12

[2] Hal R. Varian. Intermediate Microeconomics. A modern Approach. Third Edition. / - University of Michigan: Copyright 1983, 1990, 1987 by Hal R. Varian. P. 163

[3] Hal R. Varian. Intermediate Microeconomics. A modern Approach. Third Edition. / - University of Michigan: Copyright 1983, 1990, 1987 by Hal R. Varian. P. 143

[4] При таком сроке невыплат данная задолженность является «невозможной к взысканию», банк имеет право подать иск в суд.

[5] Мы принимаем в расчет только сумму основного долга, т.к. предполагаем, что проценты за пользование кредитом заемщик выплачивает ежемесячно в процессе обучения, в противном случае финансирование его обучения банком прекращается.