В процессе развития рыночных отношений необходимость постоянной трансформации системы управления предприятием очевидна. Одним из важнейших направлений этой деятельности выступает совершенствование управления затратами. К началу экономических реформ отечественными предприятиями был накоплен опыт текущего и оперативного управления всеми аспектами финансово-хозяйственной деятельности предприятия, в том числе и опыт управления затратами. Однако в условиях рыночной экономики хозяйствования использование этих инструментов и методов управления затратами недостаточно и зачастую неприемлемо.

Новый подход к формированию затрат на производство и реализацию продукции определяется потребностями предприятия в эффективном решении проблем, связанных с нестабильностью цен на сырье, материалы, энергию, топливо; жесткой конкуренцией; несовершенством инфраструктуры. На практике данная проблема ограничивается отображением самого факта совершения хозяйственной операции на счетах бухгалтерского учета и отчетности. Одним из вариантов решения данной проблемы является совершенствование менеджмента затрат на предприятиях в соответствии с современными требованиями.

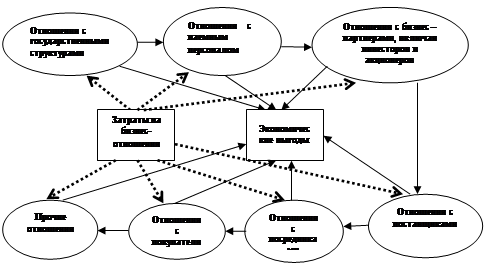

Экономическая природа затрат раскрывается непосредственно в управлении затратами на предприятии. Исходя из авторского определения затрат их экономическая природа заключается в стоимости всех необходимых ресурсов (товаров и деловых услуг) для производства и реализации, включая расходы по их приобретению. Последние в рыночной системе могут существенно колебаться, в частности в рассматриваемой отрасли. Поэтому мы считаем, что в основе управления затратами на предприятии должна лежать классификация затрат по источникам их возникновения, то есть, видам бизнес-отношений (рис.1).

С помощью данной цепочки произведена попытка выстроить отношения по управлению затратами с учетом степени их значимости и последовательности их возникновения при организации нового предприятия, либо диверсификации предприятия.

Следует отметить, что для соблюдения целостности этой цепочки, а так же направленности на минимизацию и оптимизацию затрат, необходимо соблюдение принципа рациональности. Данный принцип предполагает баланс между извлекаемыми выгодами из отношений и затратами на отношения. Предложенная цепочка отношений по управлению затратами является мобильной и может быть дополнена блоками отношений по управлению затратами в зависимости от организационной формы, специфики деятельности предприятия, территориальной направленности и т.д.

|

≤

Рис.1. Цепочка возникновения затрат по видам бизнес-отношений (авторск.)

Деление затрат по видам бизнес-отношений особенно важно в условиях рыночной экономики. На стадии планирования затрат очень важно рационально распределить имеющиеся ресурсы предприятия. Различные экономические ситуации на рынке (инфляция, жесткая конкуренция и т.д.), заставляют принимать оперативные решения по стимулированию, увеличению доли затрат на определенные отношения и минимизации их объема на другие отношения. Поэтому в основе управления затратами на предприятии должна лежать классификация затрат по видам бизнес-отношений (таблица 1).

Отсюда вытекает методическая роль цепочки возникновения затрат по видам бизнес-отношений и классификации затрат на ее основе, которая может служить основанием в системе планирования затрат.

Эти инструменты управления затратами, на наш взгляд, позволят:

- во-первых, более тщательно рассмотреть причины текущего роста затрат и отклонений от их планируемого уровня,

- во-вторых, обнаружить возможные резервы для их снижения – за счет выбора наиболее выгодных форм и условий бизнес-отношений, то есть, условий заключаемых контрактов на поставку сырья, материалов и оборудования, а также схем и графиков проведения сторонних работ и услуг, включая финансовые, консалтинговые, маркетинговые, сервисные и пр.

Таблица 1

Классификация затрат по видам бизнес-отношений

|

Вид бизнес-отношений |

Виды затрат |

|

1. Отношения с государственными органами |

- налоги, сборы; - обязательные платежи, членские взносы; - прочие затраты. |

|

2. Отношения с наемным персоналом |

- затраты на поиск кадров, отбор, тестирование; - заработная плата, отчисления; - затраты на повышение квалификации персонала; - затраты на улучшение условий труда, страхование; - затраты на сплочение коллектива; -затраты на мотивацию персонала. |

|

3. Отношения с бизнес -партнерами (инвесторами, акционерами) |

- затраты на выпуск ценных бумаг; - дивиденды, проценты по кредитам; - представительские расходы, затраты на проведение аудита, затраты на проведение экспертиз; - прочие затраты. |

|

4.Отношения с поставщиками |

- информационные затраты, затраты на получение инновационных идей, продуктов; - транспортные затраты; - затраты на стимулирование поставщиков; - затраты на проверку надежности поставщика; - прочие затраты. |

|

5. Отношения с покупателями, с посредниками |

- затраты на рекламу, расходы на проведение трейдмаркетинговых мероприятий, расходы на изучение мнения потребителя; - затраты на обработку заказов; - создание эффективной технологии обслуживания; - внедрение клиенто-ориентированных технологий, затраты на создание сетей дистрибуции. |

|

6.Прочие бизнес отношения |

- затраты на совершенствование форм оплаты; - формирование имиджа и фирменного стиля; - затраты на спонсорство и прочие затраты. |

Как показало проведенное исследование, в настоящее время система управления затратами в российской хлебопекарной отрасли нуждается в существенной реорганизации. На многих предприятиях хлебопекарной промышленности основной задачей в области оперативного менеджмента затрат является максимальное завышение себестоимости, целью которого является стремление избежать чрезмерного налогообложения. Но на сегодняшний день скрывать доходы не только не законно, но и не эффективно, поскольку рациональное управление затратами для многих хлебопекарных предприятий становится единственным способом достижения конкурентоспособности на рынке товаропроизводителей. Кроме того, хлебобулочная продукция во все времена была затратной, поэтому завышение себестоимости и без того затратной продукции не является решением проблемы.

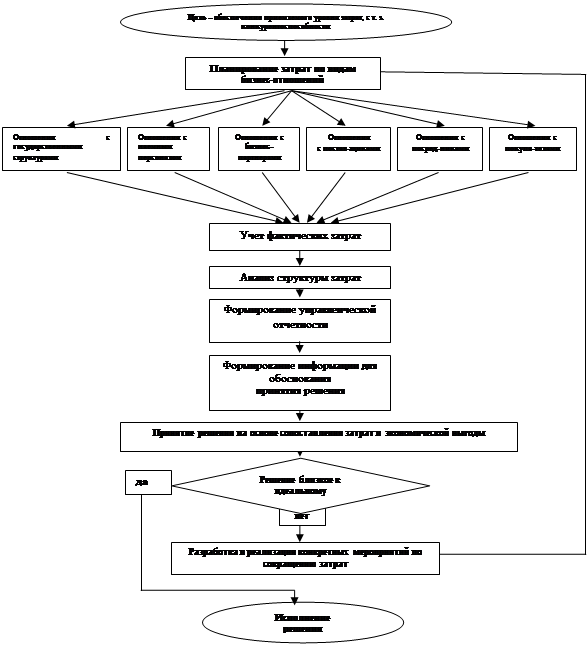

Формирование системы операционного менеджмента затрат невозможно без совершенствования схем, моделей, методов планирования, учета и калькулирования. Предложенная в классификация затрат по видам бизнес-отношений позволит повысить эффективность планирования, контроля и прогнозирования затрат и анализ их отклонений, усилит аналитичность, обеспечит эффективную базу для создания гибкой системы операционного менеджмента затрат. Опираясь на разработанную автором классификацию затрат, в данной работе предложен алгоритм функционирования системы операционного менеджмента затрат на хлебопекарном предприятии (рис.2). В основу алгоритма заложен принцип планирования затрат по видам бизнес-отношений. Данный подход позволяет пойти от обратного, вначале определив бизнес-отношения, которые будут возникать в ходе осуществления основных видов деятельности, разграничить затраты в зависимости от того, к обеспечению каких видов бизнес-отношений они относятся, а затем построить эффективную систему управления ими.

В ходе проведенного исследования становится очевидным необходимость совершенствования системы операционного менеджмента затрат в соответствии с потребностями конкретного предприятия, спецификой хлебопечения и условиями рынка. В данном контексте, значительная роль уделяется информации, ведь от того, какие именно информационные потоки имеют место на предприятии, зависит практически вся его деятельность. Как и любой информационный поток, поток информации на хлебопекарном предприятии характеризуется: видом документа, проблематикой, исполнителем, получателем, периодичностью. В связи с этим, нами предлагается формирование системы управления затратами на предприятиях хлебопекарной отрасли на основе формирования системы информации. Считаем, что именно рациональная система информации может стать базой для моделирования процесса формирования затрат и реализации функций управления.

Ввиду вышеизложенного, формирование системы управления затратами на предприятиях хлебопекарной промышленности с применением систематизации информационных потоков должно осуществляться по следующим этапам:

1) Определение цели и задач внедрения системы управления затратами. Четкое понимание цели позволит сотрудникам, занимающимся ее реализацией в жизнь, подготовить информацию, максимально удовлетворяющую требованиям административного аппарата, своевременно и без лишних затрат.

2) Структуризация информационных потоков. Что позволит более четко подтвердить математическими расчетами обоснованность и выбор управленческого решения.

3) Формирование единых требований к оформлению основных форм отчетности. Данное требование позволит систематизировать и унифицировать данные о затратах в целом по хлебному дивизиону, а так же облегчит процесс их совершенствования в дальнейшем.

|

Рис. 2. Алгоритм функционирования системы операционного менеджмента затрат на хлебопекарном предприятии (авторск.)

Следует отметить, эффективность пересмотра и совершенствования системы операционного менеджмента затрат на хлебозаводах которые имеют типовую систему управления затратами. Поскольку это позволит предотвратить ее неэффективность и учесть изменения во внешней и внутренней среде, а в будущем позволит значительно повысить результативность деятельности хлебопекарных предприятий.