Актуальность темы исследования подтверждается практической значимостью проблемы, поскольку при проведении анализа хозяйственной деятельности финансовые аналитики зачастую сталкиваются с одной и той же проблемой: отсутствуют ориентиры для сравнения финансовых коэффициентов. Помимо этого, на сегодняшний день, нет единой методологии оценки финансового состояния, что также порождает ряд проблем в интерпретации результатов оценки, затрудняя адекватное заключение. Также, абсолютно очевидно, что недопустимо устанавливать один нормативный критерий показателя оценки для всех отраслей экономики России, чем и объясняется объективная необходимость исследования.

Законодательные аспекты анализа финансового состояния организации весьма скудны. В действующих Методических указаниях по проведению анализа финансового состояния организаций рекомендуемые ограничения для финансовых коэффициентов отсутствуют [3]. Вторым документом, закрепляющим законодательно методику проведения анализа, являются Методические рекомендации по составлению плана (программы) финансового оздоровления №57/134 [5]. Методические рекомендации разработаны в целях унификации плана (программы) финансового оздоровления, подготавливаемых предприятиями и для представления в федеральные органы исполнительной власти в соответствии с действующими нормативными правовыми актами. В-третьих, есть Методика расчёта показателей финансового состояния сельскохозяйственных товаропроизводителей № 52.

Обзор экономической литературы по оценке финансового положения, и в зарубежной, и в отечественной практике показал, что нет более или менее четко регламентированного набора финансовых коэффициентов. Каждый из авторов определяет состав используемых им показателей интуитивно без серьёзных обоснований. Так, Т.Б. Бердникова для анализа финансовой устойчивости рекомендует использовать девять коэффициентов [7], М.Н.Крейнина – семь [10], В.В. Ковалёв – тридцать девять [9]. Всего же во всех рассмотренных источниках упоминается свыше сотни показателей при отсутствии обоснования выбора коэффициентов.

Для определения рекомендуемых границ финансовых коэффициентов в исследовании были выбраны следующие:

показатели финансовой устойчивости: коэффициент автономии, соотношения заёмных и собственных средств, коэффициент обеспеченности собственными оборотными средствами;

показатели ликвидности: коэффициенты абсолютной и текущей ликвидности;

показатели оборачиваемости: оборачиваемость активов и собственного капитала, период оборота запасов, дебиторской и кредиторской задолженности;

показатели рентабельности: рентабельность активов по прибыли от продаж, рентабельность продаж, рентабельность расходов по обычным видам деятельности по прибыли от продаж, рентабельность собственного каптала по чистой прибыли.

В качестве метода нормирования был выбран кластерный анализ. Кластерный анализ представляет собой класс методов, используемых для классификации объектов или событий в относительно однородные группы, которые называют кластерами [8]. Объекты в каждом кластере должны быть похожи между собой и отличаться от объектов в других кластерах. Иерархический кластерный анализ проводится в два этапа. Результат первого этапа – число кластеров, на которое следует разделить исследуемую выборку респондентов. Процедура кластерного анализа как таковая не может самостоятельно определить оптимальное число кластеров. Она может только подсказать искомое число. Поскольку задача определения оптимального числа сегментов является ключевой, она обычно решается на отдельном этапе анализа. На втором этапе производится собственно кластеризация наблюдений по тому числу кластеров, которое было определено в ходе первого этапа анализа.

В статистике существуют два основных типа кластерного анализа: иерархический и осуществляемый методом k-средних. В первом случае автоматизированная статистическая процедура самостоятельно определяет оптимальное число кластеров и ряд других параметров, необходимых для кластерного анализа. Второй тип анализа имеет существенные ограничения по практической применимости – для него необходимо определять и точное количество выделяемых кластеров, и начальные значения центров каждого кластера, и некоторые другие статистики. Для исследования был выбран первый метод. Для определения расстояния между парой кластеров был использован метод среднего расстояния между кластерами. При использовании этого метода расстояние между кластерами вычисляется как среднее значение расстояний между всеми возможными парами наблюдений, причём в каждой итерации принимает участие одно наблюдение из одного кластера, а второе – из другого. Информация, необходимая для расчетов расстояния между наблюдениями, находится на основании всех теоретически возможных пар наблюдений.

Применение данного вида анализа даёт основу для принятия решений, позволяет по-новому взглянуть на имеющиеся данные, найти в них не всегда очевидные закономерности. Кластерный анализ проведен с помощью пакета SPSS.

Первоначально строится диаграмма рассеивания, которая используется для оценки наличия или отсутствия корреляции между двумя величинами и представляет собой графическое представление пар исследуемых данных в виде множества точек на координатной плоскости. Исследуются зависимости по одной паре из каждой группы финансовых показателей, а именно:

заёмные и собственные средства (оценка устойчивости);

денежные средства и краткосрочные обязательства (оценка ликвидности);

величина активов и выручки (оценка рентабельности);

сумма прибыли и выручки (оценка рентабельности).

На рисунках представлены результаты.

Рис.1. Диаграмма рассеивания переменных заёмные и собственные средства

Надо отметить, что на всех диаграммах рассеивания (по парам финансовых показателей) все точки достаточно плотно сгруппированы. Это говорит о том, что влияние вида деятельности таково, что все показатели усредняются, а это значит, что может быть установлен единый тренд для всей отрасли.

Следующим шагом анализа является проведение ряда вычислений, которые основаны на отклонениях значений каждого наблюдения от средних величин. Цель этой процедуры – определить, насколько тесна взаимосвязь между исследуемыми переменными.

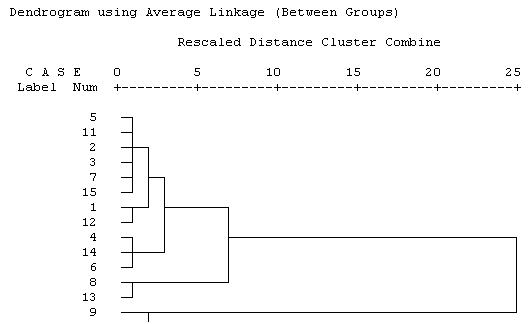

С помощью программного продукта SPSS был построен план агломерации по каждой группе коэффициентов. Сам процесс отражает дендограмма, которая демонстрирует в графическом виде последовательность объединения предприятий в кластеры (рис.2).

Рис.2. Дендограмма кластеризации предприятий по показателям финансовой устойчивости

Для того, чтобы описать полученные группы предприятий, была использована процедура сравнения средних значений исследуемых переменных (кластерных центроидов). Полученные средние значения каждого финансового коэффициента предприятий, входящих в первый кластер и будут являться среднеотраслевым значением исследуемой отрасли.

Аналогичные расчёты при помощи кластерного анализа были выполнены для всех групп коэффициентов. В таблице 1 представлены полученные рекомендуемые значения для отрасли лесной промышленности на 2011 год, а также единые нормативные значения для всех отраслей, приводимые в экономической литературе. Результат оказался закономерен: рассчитанные на основе данных о деятельности пятнадцати предприятий лесной промышленности за период с 2005 по 2010 год и рекомендуемые в экономической литературе существенно различаются.

Таблица 1

Рекомендуемые отраслевые финансовые показатели

|

Показатели |

Значения финансовых показателей, рекомендуемых литературой |

Результат кластерного анализа по отрасли лесная промышленность |

|

Коэффициент автономии (фин. независимости) |

>0,5 |

>0,23 |

|

>1 |

>0,3 |

|

Коэффициент обеспеченности собственными оборотными средствами |

>0,1 |

>0,3 |

|

Коэффициент абсолютной ликвидности |

>0,2 |

>0,04 |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия) |

1-2 |

1,1 |

|

Оборачиваемость оборотных активов, оборотов |

Х |

2,9 |

|

Оборачиваемость собственного капитала, оборотов |

Х |

97,8 |

|

Период оборота запасов, дни |

Х |

63,7 |

|

Рентабельность активов по прибыли от продаж* |

5,1; 3,1 (2008г.; 2009г.) |

1,27 |

|

Рентабельность продаж* |

(10,8;8,4) (2008г.; 2009г.) |

5,6 |

|

Рентабельность расходов по обычным видам деятельности по прибыли от продаж |

Х |

6,7 |

|

Рентабельность собственного капитала по чистой прибыли |

4,88 |

3,04 |

- * - по данным налоговых инспекций[6]

- Литература:

Налоговый кодекс РФ часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. и доп. на 28.03.2012 г.) и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изм. и доп. на 07.12.2011 г.).

Правила проведения арбитражным управляющим финансового анализа: Постановление Правительства Российской Федерации от 25 июня 2003 года № 367.

Методические указания по проведению анализа финансового состояния организаций: Приказ Федеральной службы России по финансовому оздоровлению и банкротству от 23 января 2001г. №16.

Об утверждении порядка оценки стоимости чистых активов акционерных обществ: Приказ Министерства финансов России и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 № 10н/03-6/ПЗ.

Методические рекомендации по составлению плана (программы) финансового оздоровления: Приказ Министерства промышленности и энергетики Российской Федерации № 57, Министерства экономического развития и торговли Российской Федерации № 134 от 25.04.2007.

О внесении изменений в приказ «Об утверждении Концепции системы планирования выездных налоговых проверок»: Приказ ФНС РФ от 08.04.2011 г. № ММВ-7-2/258.

Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: Инфра-М, 2011. – 224c.

Дюран Б. Кластерный анализ. – М.: Статистика, 2012. – 130с.

Ковалев В.В. Как читать баланс. – М.: Финансы и статистика, 2007. – 672с.

Крейнина М. Н. Финансовый менеджмент. – 2-е изд. – М.: Дело и сервис, 2001.– 400c.

Таганов Д.Н. SPSS: Статистический анализ в маркетинговых исследованиях. – СПб.: Питер, 2005. – 192с.: ил.