За последние десять лет отрасль воздушных пассажирских перевозок претерпела значительные изменения. Начиная с середины 90-х годов, появились новые виды авиакомпаний, например, бюджетные, которые уверенно увеличивают свою долю на рынках Европы и США. Бюджетная авиакомпания – авиакомпания, которая предлагает крайне низкую плату за проезд в обмен на отказ от большинства традиционных пассажирских услуг.

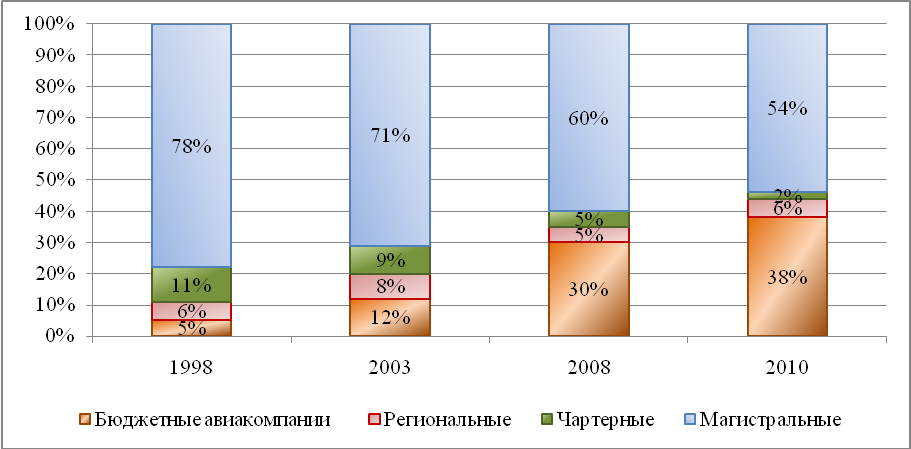

По данным информационного агентства OAG и Европейской ассоциации бюджетных авиакомпаний, доля бюджетных авиакомпаний на европейском рынке пассажирских перевозок постоянно растет. Если в 1998 году они занимали 5% (по количеству посадочных мест), то в 2010 году их доля составляла уже 38%. [6]

Источник: OAG, Европейская ассоциация бюджетных авиакомпаний [8]

Рис.1 Рыночные доли авиакомпаний с различными бизнес-моделями (по общему количеству посадочных мест)

В то же самое время последний бюджетный авиаперевозчик России Sky Express 31 октября лишился сертификата эксплуатанта согласно решению Росавиации. Ранее, 4 октября 2011 года свою деятельность прекратила бюджетная авиакомпания «Авианова»[3]. Таким образом, на настоящий момент в России не зарегистрировано ни одной бюджетной авиакомпании.

Значит ли это, что данная бизнес-модель в условиях российской действительности несостоятельна? В чем причины успеха европейских «дискаунтеров» и неудач российских? В чем существенно отличие бизнес-модели бюджетных авиакомпаний от остальных?

Бюджетные авиакомпании (Low Cost Carriers – LCC) концентрируются на снижении издержек и придерживаются стратегии лидерства в ценах на рынках, на которых они ведут свою деятельность. В таблице приведены меры, которые позволяют значительно снизить издержки [7]

Таблица 1

Пути снижения издержек бюджетных авиакомпаний

|

Вид издержек |

Флот |

Бортовое обслуживание |

Маршрутная сеть |

Маркетинг + PR |

Управление персоналом |

|||||

|

Категория удельных издержек (на одного пассажира) |

Однородный флот |

Новый флот |

Высокая плотность кресел, меньше бортовых кухонь и туалетов |

Нет бесплатного питания и напитков, залов ожидания и программ лояльности |

Нельзя выбрать места |

Использование маленьких аэропортов |

Нет совместных и транзитных рейсов |

Преобладание прямых продаж |

«Низкие цены продают сами себя», агрессивная PR кампания |

Вознаграждения персоналу отличаются, малое количество уровней иерархии |

|

ТО |

X |

X |

X |

|

|

|

|

|

|

|

|

Авиа ГСМ |

|

X |

X |

|

|

X |

|

|

|

|

|

Персонал |

X |

X |

X |

|

|

|

X |

|

|

X |

|

Аэропортовые расходы |

|

|

X |

|

X |

X |

X |

|

|

|

|

АНО |

|

|

X |

|

|

|

|

|

|

|

|

Обслуживание на борту |

|

|

|

X |

|

|

|

|

|

|

|

Аренда и лизинг |

X |

|

X |

|

X |

X |

X |

|

|

|

|

Маркетинг/продажи |

|

|

X |

|

|

X |

|

X |

X |

|

|

Накладные расходы |

X |

|

X |

X |

X |

|

X |

|

|

X |

Источник: 7.

Использование нового и однородного флота, сформированного из воздушных судов среднего размера (обычно Boeing 737-700/800 или Airbus 319/320) обычно ведет к сокращению затрат на топливо, техническое обслуживание, персонал и обучение, а в случае, если самолеты заказываются большими партиями, то сокращаются и капитальные затраты. Высокая плотность кресел приводит к снижению всех видов удельных издержек, и прежде всего постоянных (например, расходов на аэронавигационное обслуживание). Из переменных издержек увеличиваются лишь расходы на обслуживание на борту при увеличении загрузки самолета. Время на земле и задержки сокращаются при базировании в маленьких, незагруженных аэропортах и путем использования системы «поинт-ту-поинт»1, без различных стыковок, что позволяет максимизировать ежедневное блочное время использования воздушных судов. Противоположной ей является система «хаб-энд-споук»2, используемая магистральными авиакомпаниями.

Концепция «свободной посадки» также способствует более быстрой посадке на борт самолетов, что позволяет избежать задержек. Несмотря на отсутствие стыковок, маленькие аэропорты, как правило, имеют меньшие аэропортовые сборы и готовы софинансировать открытие новых маршрутов. Наконец, издержки снижаются за счет прямых продаж авиабилетов, высокой плотности пассажирских кресел, отсутствия каких-либо бесплатных услуг на борту самолета, таких как питание, развлечения и газеты.

С точки зрения продаж и спроса, ценовая политика бюджетных авиакомпаний очень подвижна, существуют специальные скидки при заблаговременном бронировании, что приводит к появлению особой группы пассажиров, которые летают только из-за наличия таких скидок. Бюджетные авиакомпании также зарабатывают на том, что вводят дополнительные платежи за продажу отдельных продуктов и услуг на борту самолета, за регистрацию багажа или оплату кредитной карточкой. [6]

Как бы то ни было, не все бюджетные авиакомпании используют данные приемы. Например, EasyJet (Великобритания), находится среди тех бюджетных авиакомпаний, которые используют несколько крупных хабов (Амстердам, Мюнхен, Париж). Germanwings (Германия) одна из немногих бюджетных авиакомпаний, предлагающих программу лояльности пассажиров, хотя пассажирам необходимо оплатить регистрационный взнос для участия в данной программе, который покрывает все административные расходы, связанные с программой. Fly Be (Великобритания) и Intersky (Австрия) используют элементы философии бюджетных авиакомпаний в региональных перевозках. Ryanair (Ирландия) и Wizz Air (Венгрия/Болгария) являются образцом европейских бюджетных авиакомпаний, т.к. они базируются в маленьких аэропортах, просят дополнительную плату за регистрацию багажа.

Изначально бюджетные авиакомпании специализировались на коротких маршрутах, в настоящий момент они обслуживают и маршруты средней протяженности. Данная тенденция объясняется ужесточением конкуренции на существующих маршрутах и новыми авиационными соглашениями между странами. Например, и Ryanair, и EasyJet открыли новые маршруты в Марокко из разных городов Западной Европы после подписания нового авиационного соглашения между ЕС и Марокко.

Деятельность бюджетных компаний играет важную роль во многих аспектах. Рост конкуренции и снижение цен наблюдается практически на всех маршрутах, которые обслуживают бюджетные авиакомпании. Кроме того, присутствие авиакомпаний в малых аэропортах благотворно влияет на региональную экономику. Данный факт особенно важен в случаях, когда главный аэропорт перегружен и отсутствуют перспективы его роста. Примером могут служить развитие Рейн-Рурского региона в Германии и городской зоны Лондона, где рост второстепенных аэропортов (Кёльн, Дортмунд, Веце, Станстед, Лутон) помог разгрузить основные аэропорты (Дюссельдорф, Гатвик, Хитроу). С точки зрения защиты окружающей среды, бюджетные авиакомпании производят меньше выбросов СО2 в атмосферу на один пассажирокилометр, чем их конкуренты за счет использования новых самолетов и более плотной компоновки кресел [8].

Как показали события в России, в текущих условиях развитие бюджетной бизнес-модели невозможно по ряду причин.

В России, как правило, отсутствуют второстепенные незагруженные аэропорты.

Дискаунтеры стремятся сократить время нахождения на земле, в то время как Sky Express и Avianova неоднократно занимали верхние позиции в рейтинге авикомпаний с наиболее частыми задержками рейсов журнала Forbes, составленному на основе данных Федерального агентства воздушного транспорта. Согласно рейтингу Sky Express за январь-апрель 2010 года занимала первое место по задержкам регулярных и чартерных рейсов свыше 2 часов по вине авиакомпаний, Avianova - четвёртое место.

Высокий возраст флота, что не позволяло существенно экономить на техническом обслуживании и топливе. Специалисты утверждают, что у Sky Express был неудачный выбор парка, поскольку лизинговые платежи за самолеты Boeing 737 Classic, взятые на пике, составляли около 150 тыс. долл. в месяц, тогда как через 1-2 года после кризиса рыночные ставки снизились до 60-70 тыс. долл. (за воздушные суда в аналогичном возрасте и техническом состоянии). Avianova ввезла традиционный для многих «дискаунтеров» тип AirbusA320 в компоновке на 180 кресел, но столкнулась с проблемой переплаты за парк в виде таможенных пошлин, поскольку полносервисные авиакомпании ввозили аналогичные суда в меньшей компоновке, непопадающей под действие ввозных пошлин.

Недостаточно эффективное государственное управление отраслью пассажирских авиаперевозок.

Ограниченность целевых сегментов, частые задержки не позволили привлечь такой наиболее прибыльный сегмент потребителей, как бизнес-пассажиры.

Sky Express и Avianova не смогли конкурировать по показателям плотности и насыщенности маршрутной сети с «Аэрофлотом», S7 или UTair, что делает потребительский выбор предопределенным, не имели удобной схемы разлета, как иностранные бюджетные компании (Vueling или Germanwings).

Особенности российского менталитета населения России. Недостаточно высокий коэффициент авиационной подвижности россиян3, равный 0,4 в первом полугодии 2011г., в то время как в среднем по Европе его значение составляет 1,73 [1;4]. Низкие тарифы на перелёты в значительной степени обеспечиваются прямыми продажами билетов через Интернет. Но лишь небольшая часть населения пользуется Интернетом для заказа билетов и готовы оплачивать их банковской картой. [3]

Главная географическая особенность России, которая составляет проблему для бюджетных авиакомпаний – слишком большие расстояния, которые не позволяют осуществлять быстрый оборот самолётов.

Проблема соотношения доходов и издержек была основной для Avianova и Sky Express. Бюджетные авиакомпании оказались не в состоянии достичь радикального преимущества над сетевыми перевозчиками по издержкам, как это произошло в Европе или в Юго-Восточной Азии (разница в 2-3 раза) [2].

Таким образом, все группы проблем, которые привели к банкротству авиакомпаний можно разделить на три группы: проблемы государственного управления, связанные со спецификой географического положения и менталитета населения России, а также недостаток навыков маркетингового управления. Авиакомпаниям, желающим занять образовавшуюся нишу необходимо учитывать первую и вторую группу проблем и активно работать над третьей, учитывая опыт иностранных бюджетных авиакомпаний и ошибок российских.

Литература:

Концепция развития аэродромной (аэропортовой) сети Российской Федерации на период до 2020 г.».

Крамаренко А. Летать дешево, продавать дорого. // http://www.aex.ru/docs/2/2011/10/24/1435/print/

Росавиация. Справка по состоянию сертификатов эксплуатантов, осуществляющих коммерческие воздушные перевозки http://www.favt.ru/favt_new/?q=novosti/novosti/novost/1508.

Руднев C. Авиационная подвижность населения России. // http://www.ato.ru/content/aviatsionnaya-podvizhnost-naseleniya-rossii.

Транспортная стратегия Российской Федерации до 2030 г. (Пост. Правительства Российской Федерации от 22.11.2008 г. № 1734-р)».

Analyses of the European air transport market. Airline Business Models. German Aerospace Center // http://ec.europa.eu/transport/air/doc/abm_report_2008.pdf.

Graham Dunn. Low-cost carriers - Coming of age. Airline business magazine // http://www.flightglobal.com/news/articles/special-report-low-cost-carriers-coming-of-age-340853.

European low fares airline association. Market share of low fares airlines in Europe. Final report // http://www.elfaa.com/documents/LFAs_Market_Share_YorkAviation.pdf

1 Point-to-point – выполнение прямых перелетов между пунктом вылета и пунктом назначения.

2 Hub-and-spoke – звездообразная система перевозки, когда пассажиры сначала доставляются в пункт назначения не напрямую, а с пересадкой в узловом аэропорту, при этом расписание составляется так, чтобы обеспечить минимальное время стыковки между рейсами.

3 Авиационная подвижность населения - среднее число полетов, совершаемых в течение года одним гражданином страны.