Российское Правительство в последнее время принимает довольно много мер по улучшению инвестиционного климата. Для того, чтобы объективно оценить их эффективность, проведем сравнительный анализ инвестиционной политики Российской Федерации и Республики Казахстан. Выбор такого аналога основан на мнении некоторых экспертов, которые считают, что: «Экономики России и Казахстана структурно очень похожи, основным источником доходов являются сырье и энергоносители» [10], а также исторически сложившимися авторитарными политическими системами.

Кроме того, после создания Таможенного союза (ТС) и формирования Единого экономического пространства (ЕЭП) России, Беларуси и Казахстана, интересно рассмотреть, насколько принимаемые российские меры конкурентоспособны в данном мероприятии.

В целях данного исследования, под инвестиционной политикой государства будет пониматься «комплекс целенаправленных мероприятий по созданию благоприятных условий для всех субъектов хозяйствования с целью оживления инвестиционной деятельности, подъема экономики, повышения эффективности производства и решения социальных проблем» [1, с. 9].

Основные положения инвестиционной политики, как составной части стратегии государства, изложены в «Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года» и «Стратегическом плане развития Республики Казахстан до 2020 года», сравнительные характеристики которых представлены в Таблице 1.

|

Таблица 1. Сравнительные характеристики направлений развития России и Казахстана

|

||

|

|

Российская Федерация

|

Республика Казахстан |

|

Документ |

Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года (Утверждена Распоряжением Правительства Российской Федерации от 17 ноября 2008 г. № 1662-р) |

Стратегический план развития Республики Казахстан до 2020 года (Утвержден Указом Президента Республики Казахстан от 1 февраля 2010 года № 922) |

|

Цель |

Определение путей и способов обеспечения в долгосрочной перспективе (2008 - 2020 годы) устойчивого повышения благосостояния российских граждан, национальной безопасности, динамичного развития экономики, укрепления позиций России в мировом сообществе. |

Обозначение долгосрочного пути развития суверенной республики, направленного на трансформацию страны в одну из самых безопасных, стабильных, экологически устойчивых государств мира с динамично развивающейся экономикой. |

|

Ориентир |

Переход российской экономики от экспортно-сырьевого к инновационному социально ориентированному типу развитию. |

Качественный рост экономики будет основан на модернизации физической инфраструктуры, развитии человеческих ресурсов и укреплении институциональной базы, способствующих форсированному индустриально-инновационному развитию страны. |

|

Ключевые направления развития стран до 2020 года |

1) Развитие человеческого потенциала России:

2) Создание высококонкурентной институциональной среды, стимулирующей предпринимательскую активность и привлечение капитала в экономику:

3) Структурная диверсификация экономики на основе инновационного технологического развития:

4) Закрепление и расширение глобальных конкурентных преимуществ России в традиционных сферах (энергетика, транспорт, аграрный сектор, переработка природных ресурсов):

5) Расширение и укрепление внешнеэкономических позиций России, повышение эффективности ее участия в мировом разделении труда:

6) Переход к новой модели пространственного развития российской экономики:

|

1)

Подготовка к посткризисному развитию:

2) Обеспечение устойчивого роста экономики за счет ускорения диверсификации через индустриализацию и развитие инфраструктуры:

3) Инвестиции в будущее – повышение конкурентоспособности человеческого капитала для достижения устойчивого экономического роста, процветания и социального благополучия казахстанцев:

4) Обеспечение населения качественными социальными и жилищно-коммунальными услугами:

5) Укрепление межнационального согласия, безопасности, стабильности международных отношений:

|

|

Источник: составлено автором по данным документов |

||

Как видно из представленной таблицы, цели, ориентиры и ключевые направления развития обеих стран очень похожи, Россия и Казахстан рассматривают в перспективе к 2020 году инновационный тип развития.

В стратегическом плане развития Республики Казахстан определены конкретные наиболее актуальные на данный момент проблемы, которые планируется решить в ближайшее десятилетие.

Россия нацелилась на решение более глобального уровня проблем, охватив самые разнообразные сферы. Отечественные экономисты высказывают по этому поводу следующее мнение: «Отметим, что формулировки приоритетных направлений инвестиционной политики имеют широкий диапазон. Отсюда следует вывод о том, что государственная стратегия в инвестиционном процессе пока лишь завершает стадию формирования» [1, с. 18]. При этом, в отличие от Казахстана, в российскую Концепцию не вошли некоторые весьма важные направления: правовая культура и доступ граждан к квалифицированной юридической помощи, противодействие неэффективным проектам, поддержание внутренней стабильности (укрепление межэтнического и межконфессионального согласия). Это достаточно существенные факторы, которыми нашему Правительству следовало бы дополнить Концепцию.

Кроме этого, в российской стратегии существует ряд положений, которые, как будет рассмотрено далее, при практической реализации носят взаимоисключающий характер.

К одному из наиболее существенных факторов, негативно влияющим на инвестиционный климат в России, международные эксперты относят налоговую политику нашего государства, указывая, в частности, на чрезмерность налогового бремени, неурегулированность и изменчивость налогового законодательства. Эту точку зрения также разделяет большинство российских экономистов, и небезосновательно.

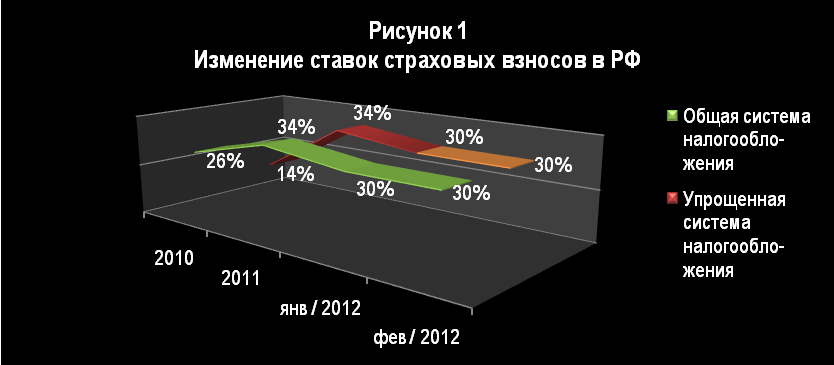

При решении практической задачи «…стимулировать перемещение финансовых центров и центров прибыли корпораций из стран с пониженным налогообложением в Россию. Для этого необходимо в том числе обеспечить: … осуществление перехода от единого социального налога к страховому взносу на обязательное социальное страхование, устанавливаемому в размере, обеспечивающем стабильность и устойчивость функционирования пенсионной системы, а также систем обязательного медицинского и социального страхования» [4, Разд. IV п. 2], с 1 января 2011 г. единый социальный налог был заменен страховыми взносами, в результате чего налоговая нагрузка увеличилась до 34% (с 26% для предприятий, работающих по общей системе налогообложения, и с 14% для предприятий, работающих по упрощенной системе налогообложения) (Рисунок 1), что стало непосильной ношей для многих видов деятельности, особенно это сильно затронуло предприятия малого и среднего бизнеса. А также это не преминуло отразиться на уровне доходов населения, в 2011 году мы наблюдаем снижение темпа роста реальных располагаемых денежных доходов на 4,3% (Рисунок 2).

Источник: составлено автором по данным Налогового кодекса РФ,

Федерального закона № 212-ФЗ от 24.07.2009 г.

Источник: составлено автором по данным Банка России

С 1 января 2012 г. наше Правительство все же снижает ставку страховых взносов до 30%, и мы видим обратную динамику – темп роста реальных располагаемых денежных доходов начинает понемногу увеличиваться в январе и феврале 2012 г. Не смотря на небольшой компромисс, достигнутый между государством и бизнес-сообществом, повышение страховых взносов по сравнению с 2010 г. привело к негативным последствиям, которые так или иначе затронули каждого в нашей стране, а также отразились на ухудшении инвестиционного климата в России.

Вопрос эффективного функционирования пенсионной системы и уменьшении страховых взносов необходимо решать в ближайшее время. С 2013 года было бы разумно вернуть ставки страховых взносов, действующие до 1 января 2011 г. В качестве компенсации выпадающих доходов государству следует рассмотреть возможность отмены «порога нулевой ставки» или значительно увеличить предельный заработок за год, облагаемый страховыми взносами.

Создание ТС и ЕЭП России, Беларуси и Казахстана имеет своим следствием прямую инвестиционную конкуренцию государств. Сравнение показывает, что на текущий момент по такому ключевому фактору инвестиционного климата как уровень налоговой нагрузки, Россия явно проигрывает Казахстану (данные представлены на Рисунке 3).

Источник: составлено автором по данным Налогового кодекса РФ, Федерального закона № 212-ФЗ от 24.07.2009 г.; Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет»

В условиях ТС и ЕЭС у делового сообщества теперь есть выбор для размещения своего бизнеса, и он, очевидно, не в пользу России. Появились уже первые примеры такого перемещения, казахстанский журнал «profinance.kz» приводит следующие данные: «В Казахстане количество предприятий с участием российского капитала за год увеличилось почти на 10%. … Если в 2009 году их было немногим более 3 тыс., то в 2010 уже зарегистрировано порядка 3422. Этими предприятиями по всем отраслям экономики уплачено всего налогов в государственный бюджет РК в 2010 году 42,8 млрд. тенге, в первом квартале 2011 года – 11,1 млрд. тенге. Стоит отметить, российские промышленники выражали озабоченность тем, что российские компании стали массово регистрироваться в Казахстане, так как здесь, по их словам, более благоприятный бизнес-климат» [6]. Очевидно, что повышение налоговой нагрузки в России противоречит решению проблем: «…создание условий, при которых российским компаниям было бы выгодно оставаться в российской юрисдикции …» [4, Разд. IV п. 1].

Хейфец Б.А. говорит о следующем: «У этой проблемы есть еще один существенный аспект. Он связан с новыми возможностями для бизнеса из третьих стран, который будет устремляться в привлекательные юрисдикции ТС. А это могут быть крупные инвестиции. Ведь условия ТС и ЕЭП позволяют беспрепятственно перемещать товары по территории всех входящих в него стран, независимо от места юридической регистрации. Поэтому нет необходимости переплачивать налоги, регистрируя компании в тех странах, где ведется основная деятельность. То есть иностранная компания, работающая в России, может быть инкорпорирована в Казахстане, который будет получать соответствующие бонусы от такой схемы» [9, с. 135].

Поскольку Беларусь и Казахстан являются нашими прямыми конкурентами за привлечение инвестиций, государству необходимо реализовывать не «… отказ от повышения совокупной налоговой нагрузки …» [4, Разд. I п. 4], а проводить постепенную политику снижения налоговых ставок до уровня казахстанских. Как показывает опыт других стран, более лояльная налоговая политика в долгосрочной перспективе оказывает благоприятное воздействие на инвестиционный климат, привлекает потенциальных налогоплательщиков и удерживает от бегства существующих, что позволяет пополнить выпадающие доходы бюджета от снижения налоговых ставок.

Помимо этого, государству необходимо в ближайшее время установить мораторий на изменение налогового законодательства сроком на 10 лет, допустимо лишь оставить возможность изменения налоговых ставок в сторону уменьшения.

Российская государственная стратегия в инвестиционном процессе пока еще окончательно не сформировалась, и даже в некоторых мерах противоречива. Это объясняется сложной экономической спецификой нашей страны, когда Правительство быстрыми, не всегда хорошо продуманными действиями, пытается «затыкать срочные дыры», что, к сожалению, может приводить к негативному процессу в других сферах, решение которых, в свою очередь, носит еще более сложный и долговременный характер.

Тем не менее, несмотря на то, что в России действительно существует целый ряд реальных проблем, с уверенностью можно говорить о том, что улучшение инвестиционного климата является одной из приоритетных задач нашего государства, Правительство РФ постоянно принимает меры, по исправлению такой ситуации.

Рассматривая социально-экономическую политику нашего государства, следует сказать, что по основным направлениям и целям она очень сходна со стратегией Республики Казахстан, как основного на сегодняшний день конкурента за инвестиции.

Более того, изучая успешный опыт других стран по улучшению инвестиционного климата, можно отметить, что многие удачные идеи и мероприятия перенимаются и учитываются в политике наших властей, это четко просматривается как в уже принятых законодательных актах, так и в планируемых мерах. Однако, Россия – эксклюзивное государство, не имеющее аналогов, в т.ч. касаемо огромного размера территории и неблагоприятных климатических условий в целом, поэтому правительственные действия реализуются на практике со следующими нюансами:

- во-первых, некоторые меры изначально применяются в модифицированном виде с учетом российской специфики;

- во-вторых, успешный опыт стран-аналогов в первоначальном варианте при практической реализации может дать «страновой эффект», который приведет к совершенно другому варианту развития событий.

Учитывая эти моменты, результат политики государства может оказаться совершенно непредсказуемым. У России, несомненно, есть перспективы улучшить инвестиционный климат, но, в связи с вышесказанным, сейчас предсказать результаты стратегии государства и временные рамки этих решений не представляется возможным, наша страна пойдет по пути собственного сценария.

Литература:

Кабир Л.С., Лахметкина Н.И., Малофеев С.Н. Инвестиционная политика России: поиск стратегического вектора развития. // Финансовая аналитика: проблемы и решения. – 2010. – № 18. – с.7-19.

Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет».

Налоговый кодекс Российской Федерации. Часть вторая. № 117-ФЗ от 5 августа 2000 г.

Распоряжение Правительства РФ «О Концепции долгосрочного социально-экономического развития РФ на период до 2020 года» № 1662-р от 17 ноября 2008 г.

Сайт Центрального Банка Российской Федерации [© 2000-2012 Банк России]. Режим доступа: http://www.cbr.ru/, свободный. – Загл. с экрана.

Семибратова И. Российский бизнес направился в Казахстан [Электронный ресурс] // Сайт Журнала profinance.kz [profinance.kz]. Режим доступа: http://profinance.kz/2011/05/04/rossiski-biznes-napravils-v-kazastan.html, свободный. – Загл. с экрана.

Указ Президента Республики Казахстан «О Стратегическом плане развития Республики Казахстан до 2020 года» № 922 от 1 февраля 2010 г.

Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» № 212-ФЗ от 24 июля 2009 г.

Хейфец Б.А. Конкуренция за иностранные инвестиции в таможенном союзе Беларуси, Казахстана и России. // Россия и современный мир. – 2011. – № 4. – с. 131-144.

Чем стратегия-2020 Казахстана отличается от аналогичного документа [Электронный ресурс] // Сайт Ежедневной деловой газеты РБК daily [© 1995-2012 РосБизнесКонсалтинг]. Режим доступа: http://www.rbcdaily.ru/2011/08/31/focus/562949981372192, свободный. – Загл. с экрана.