Одним из основополагающих принципов при организации системы учета и анализа расходов на оплату труда в организации является принцип экономичности.

Оптимизация затрат означает уменьшение оттоков финансовых средств на поддержание функционирования бухгалтерской службы, а также увеличениеее ее производительности и качества выполняемых функций.

Рис. 1. Интеллектуальная карта оптимизации затрат на бухгалтерию

Ключевые показатели эффективности (англ. KeyPerformanceIndicators, KPI) — система оценки, которая помогает организации определить достижение стратегических и тактических (операционных) целей. Использование ключевых показателей эффективности даёт организации возможность оценить своё состояние и помочь в оценке реализации стратегии.

Система формирования переменной части денежного вознаграждения на базе KPI стимулирует сотрудника к достижению высоких индивидуальных результатов, а также к увеличению его вклада в коллективные результаты и достижения, в выполнение стратегических целей компании. При этом показатели KPI в системе формирования переменной части заработной платы на базе KPI должны быть достаточно просты и понятны сотрудникам, а размеры переменной части компенсационного пакета – экономически обоснованны.

Метод внедрения KPI подразумевает разработку системы показателей, с помощью которой можно оценивать эффективность работы каждого сотрудника или подразделения в целом. У компании существует какая-либо цель в отчетном периоде, и необходимо, чтобы каждый сотрудник был задействован в её достижении. Именно поэтому при разработке системы показателей KPI необходимо брать в расчет цель компании.

Устанавливается система ключевых показателей, которая способствует достижению целей компании. За выполнение данных нормативов сотрудники, отделы, начальники отделов и высший менеджмент получают премию.

Основные сложности возникают на этапе внедрения KPI, если данная система воспринимается только как система мотивации, а не как система управления по целям.

Для обеспечения выдвинутых критериев предлагается использование следующий KPI:

Количество ошибок при осуществлении расчетов (с контрагентами и т.д.);

Задержка в сроках расчетов;

Количество некорректных счетов

Сумма штрафов со стороны налоговой инспекции;

Коэффициент отклонения от запланированного времени расчета заработной платы.

Ключевой показатель эффективности по количеству ошибок при осуществлении выплаты заработной платы расчитывается по формуле (1).

KPIош=

![]() , (1)

, (1)

Задержка в сроках расчетов находятся по формуле (2)

KPIсрок=

![]() , (2)

, (2)

где: KPIсрок – ключевой показатель эффективности по задержкам в срокав расчетов;

Рфакт – фактическое время выполнения расчетов;

Рплан – плановое время выполнения расчетов.

KPI количества некорректных счетов находится с помощью формулы (3), как правило, данные расчеты осуществляются во время аудиторских проверок или внутренних ревизий.

KPIнекор=

![]() ,

(3)

,

(3)

где: KPIнекор – показатель эффективности по количеству некорректных счетов;

О – сума корректных счетов за период;

П – общая сумма счетов.

KPI по сумме штрафов из налоговой инспекции будет расчитываться по формуле (4):

![]() , (4)

, (4)

где: ![]() – показатель эффективности по сумме штрафов в налоговую

инспекцию;

– показатель эффективности по сумме штрафов в налоговую

инспекцию;

О – сума оплаченных штрафов в текущем учетном периоде;

П – сумма оплаченних штрафов в предыдучем учетном периоде.

KPI по отклонению от запланированного времени расчета заработной платы будет являться безразмерной величиной. Его расчет представлен в формуле (5).

![]() (5)

(5)

где: KPIt – показатель эффективности по отклонению от запланированного времени расчета заработной платы;

Tзатр – фактическое время, затраченное на процесс расчета;

Tзапл – время, запланированное на рсчет заработной платы.

Оценка выполнения KPIпроисходит в специальных таблицах – «Матрицах KPI». Взападных компаниях иногда эту форму называют «Соглашение по целям» или«Производственный контракт».

Следующим шагом является определение значимости показателей и их удельного веса при расчете премиальной части заработной платы. Для этого следует использовать правило Фишберна, согласно которому, если проранжировать показатели в порядке предпочтительности для аналитика, то их удельный вес ресчитывается по формуле (6).

![]() , (6)

, (6)

где: ri – удельный вес отдельного показателя;

n – общее количество показателей;

i – место в ранге отдельного показателя.

Показатели ранжируются в порядке, определяемом организацией, в зависимости от стратегических целий предприятия.

Если оставить показатели KPI в порядке приоритета, указанном ранее, то удельные веса в соответствии с моделью Фишберна можно представить в виде таблицы 1

Таблица 1

Уровень значимости KPI

|

Модель |

Фактическое значение |

Удельный вес, ri |

|

KPI по ошибкам при выплате заработной платы |

KPIош |

0,333 |

|

KPI по задержкам в сроках подготовки отчетности |

KPIсрок |

0,267 |

|

KPI по количеству некорректных счетов |

|

0,200 |

|

KPI по сумму штрафов в налоговую инспекцию |

|

0,133 |

|

KPI по сроку расчета заработной платы |

|

0,067 |

Дальнешим шагом является заполнение, так называемой, матрицы KPI (таблица 2). В столбце «Цель» определяется задача, приследуемая каждым из KPI (графа «KPI»). Графа «Итог» заполняется значениями, полученными путем произведения графы «Итог» с графой «Вес». На последнем этапе заполнения таблицы определяется тренд путем сравнения итогов периода, предшествующего отчетному с итогами отчетного периода. Таким образом можно определить, как именно повлияли управленческие решения или нововведения в текущем периоде на отдельные KPI.

Таблица2

Матрица KPI

|

Цель |

KPI |

Вес, % |

Зна-чение |

Ед.изме-рения |

Итог |

Тренд |

|

Уменьшить количество ошибочных начислений |

KPI по ошибкам при выплате заработной платы |

0,33 |

|

% |

|

|

|

Увеличить скорость подготовки управленческой отчетности |

KPI по задержкам в сроках подготовки отчетности |

0,27 |

|

% |

|

|

|

Улучшить качество учета |

KPI по количеству некорректных счетов |

0,20 |

|

% |

|

|

|

Уменьшить отток финансовых ресурсов, улучшить качество учета |

KPI по сумму штрафов в налоговую инспекцию |

0,13 |

|

% |

|

|

|

Увеличить скорость расчета заработной платы |

KPI по сроку расчета заработной платы |

0,07 |

|

% |

|

|

После заполнения матрцы KPI происходит расчет размера премии сотрудника (или размер бонусного финансирования отдела). Для этого необходимо использовать формулу (7).

П = БО * ПЧ * KPIi, (7)

где: П – сумма премии;

БО – размер базового оклада;

ПЧ – переменная часть оклада, выраженная в процентах;

KPIi – значиния из столбца «Итог» таблицы 2.2.2.

П

ремирование

не должно проводиться только раз в год (рисунок 2.2.1). При данной

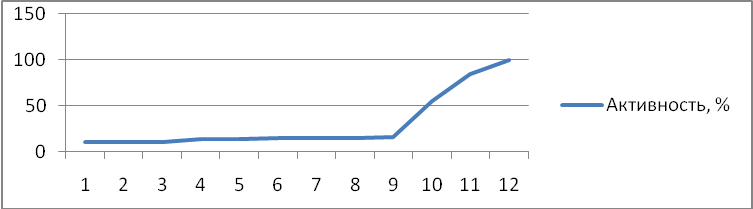

Рис. 2. Активность сотрудников при ежегодном премировании

частоте премирования активность выполнения своих служебных обязанностей сотрудников будет высока только к концу года. Поэтому следует учреждать премию 2, как минимум, два раза в год. При такой частоте удастся получить эффект роста производительности вдвое больший, чем при ежегодной премии.

Литература:

Клочков А.К KPI и мотивация персонала. Полный сборник практических инструментов/Клочков А. К. –М: «Юнити-М», 2011;

Разработка KPI в компании: Метод. Пособие / Приложение к журналу «Справочник по управлению персоналом». – М., 2011;

Кубатиева Ф.Б. KPI – каждому по способностям // Кадровая служба и управление персоналом предприятия. – 2012. – №2;

Колбеко Н. Внедрение KPI: стоит ли овчинка выделки? [Электронный ресурс]. – http://www.insapov.ru/implementation-kpi.html (дата обращения 09.03.2012)

Машковцев С.В., Бедило М.М. KPI для поддерживающих подразделений // Справочник кадровика.– 2011. – №5