Финансовое состояние является интегрированным показателем деятельности организаций и позволяет выявить потенциал развития финансового сектора экономики, а также источники кризисных тенденций. Методика анализа финансового состояния банка, используемая для оценки всех элементов финансового потенциала кредитных организаций и рекомендуемая ЦБ РФ, включает следующие направления:

Структурный анализ балансового отчета.

Структурный анализ отчета о прибылях и убытках. Коммерческая эффективность (рентабельность) деятельности банка и его отдельных операций.

Анализ достаточности капитала.

Анализ кредитного риска.

Анализ рыночного риска.

Анализ риска ликвидности.

Большинство теоретиков в сфере банковского дела структурируют финансовый анализ банковской деятельности по указанным направлениям, группируя их в несколько разделов: анализ качества управления активами, анализ качества управления пассивами, анализ основных показателей финансового состояния банка. Опираясь на алгоритм анализа финансовых показателей, проведем оценку деятельности кредитных организаций за последние годы.

В 2010 году российская экономика восстанавливалась после мирового финансово-экономического кризиса. Денежно-кредитная политика Банка России в условиях неустойчивого характера процесса восстановления экономической активности в 2010 году была направлена на поддержание и расширение совокупного спроса при сохранении стратегической ориентированности на снижение инфляции.

В 2010 году рост относительно ВВП большинства ключевых показателей, характеризующих роль банковского сектора в экономике, замедлился или даже наблюдалось некоторое снижение темпов их роста из-за опережающего роста номинальной величины ВВП. Отношение активов банковского сектора к ВВП а год сократилось с 75,9 до 75,2%. Отношение капитала банковского сектора к ВВП составило 10,5%, сократившись на 1,4 процентного пункта [45].

Основным источником фондирования кредитных организаций в 2010 году были вклады физических лиц: отношение их объема к ВВП за год увеличилось на 2,5 процентного пункта – до 22,8% (доля в пассивах банковского сектора составила 29% на 01.01.2011 против 25,4% на 01.01.2010). Отношение депозиторов и прочих привлеченных средств юридических лиц к ВВП за год сократилось на 0,7 процентного пункта – до 13,4% [45].

В структуре активов банковского сектора в 2010 году, как и годом ранее, доминировали кредиты. Отношение совокупного объема выданных кредитов к ВВП сократилось на 1,9 процентного пункта – до 49,3%, а их доля в совокупных активах банковского сектора снизилась на 1,9 процентного пункта и составила 65,5%. Отношение кредитов нефинансовым организациям и физическим лицам к ВВП сократилась на 1 процентный пункт – до 40,4%. Высокими темпами росли вложения в долевые ценные бумаги, но их объем в соотношении к ВВП остался незначительным (1,6%) [45].

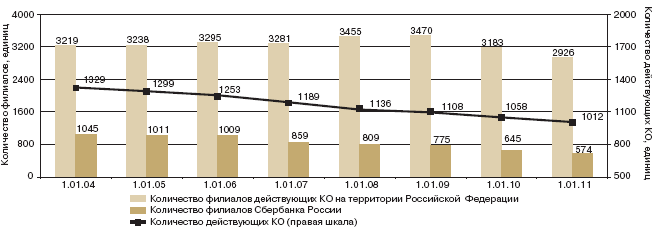

За период с 01.01.2001 по 01.01.2011 количество кредитных организаций сократилось с 1311 до 1012, или на 22%. (см. рис. 1.).

Таким образом, в 2010 году продолжилась тенденция последних лек к уменьшению числа действующих кредитных организаций, наблюдавшемуся во всех федеральных округах.

Крупные многопрофильные банки в 2010 году, расширяя свое присутствие на региональных рынках банковских услуг, одновременно проводили политику снижения издержек за счет оптимизации своих региональных подразделений. Количество филиалов действующих кредитных организаций (без учета ОАО «Сбербанк России») снизилось с 2538 до 2352 (на 7,3%). Сбербанк России также продолжил работу по оптимизации филиальной сети, в результате количество филиалов банка за 2010 год сократилось на 71 (на 11,0%).

Рис. 1. Количество кредитных организаций и их филиалов [45]

Одновременно с сокращением количества филиалов в 2010 году увеличилось число дополнительных и операционных офисов. Общее количество внутренних структурных подразделений кредитных организаций за год выросло на 884 единицы и на 01.01.2011 составило 38431. В результате в Российской Федерации за 2010 год количество структурных подразделений банков увеличилось с 26,5 до 27,1 в расчете на 100 тыс.человек [45].

За 2010 год доля 200 крупнейших по величине активов кредитных организаций в совокупных активах банковского сектора практически не изменилась, составив 93,7% на начало года и 93,9% на конец года. В то же время доля пяти крупнейших банков немного снизилась (с 47,9% на 01.01.2010 до 47,7% на 01.01.2011).

На долю 200 крупнейших по величине капитала кредитных организаций по состоянию на 01.01.2011 приходилось 92,7% совокупного капитала банковского сектора (на 01.01.2010 – 92,9%), в том числе 48,8% (52,2%) – на долю пяти крупнейших банков.

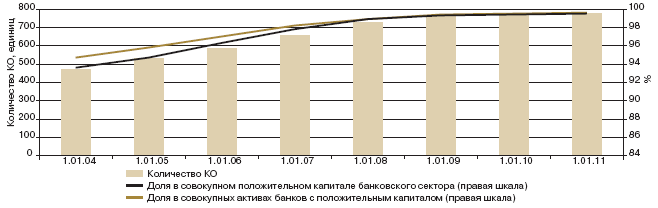

Количество кредитных организаций с капиталом свыше 180 млн.рублей за 2010 год выросло с 776 до 778 (это почти 77% действующих кредитных организаций). Доля данных кредитных организаций в совокупном положительном капитале банковского сектора на 01.01.2011 составила 99,5% против 99,4% на 01.01.2011 (рис. 2). [45]

Рис. 2. Количество банков с капиталом свыше 180 млн.руб.

и их

доля в совокупном капитале банковского сектора

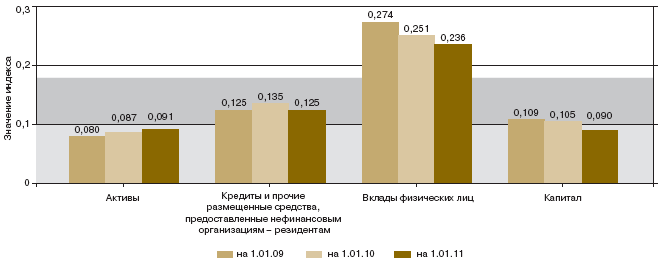

Распространенные в международной практике количественные оценки показывают, что уровень концентрации активов российского банковского сектора в 2010 году оставался невысоким (динамика индекса Херфиндаля-Хиршмана (далее – ИХХ) представлена на рис. 3. Это обусловлено в том числе значительным количеством небольших кредитных организаций.

Индекс Херфиндаля-Хиршмана рассчитывается как сумма квадратов удельных весов показателя КО в общем объеме показателя банковского сектора.

Индекс показывает степень концентрации показателя и принимает значение от 0 до 1. Значение менее 0,10 соответствует низкому уровню концентрации; от 0,10 до 0,18 – среднему уровню концентрации; свыше 0,18 – высокому уровню концентрации.

Индекс концентрации активов на 01.01.2011 составил 0,091 (в предыдущие три года этот показатель находился в диапазоне 0,08 – 0,09), что соответствует низкому уровню. На среднем уровне остается концентрация кредитов нефинансовым организациям (несмотря на снижение ИХХ за 2010 год с 0,135 до 0,125). [47]

Рис. 3. Российский банковский сектор: показатели концентрации (значения ИХХ)

В 2010 году наблюдалось также снижение концентрации вкладов физических лиц (с 0,251 до 0,236), хотя пока она остается достаточно высокой. Снижение данного показателя объясняется активным привлечением вкладов всеми кредитными организациями, в том числе небольшими банками, предлагавшими вкладчикам весьма высокие ставки по депозитам (что стало предметом особого внимания надзорных органов).

Концентрация капитала за 2010 год снизилась с 0,105 до 0,090. Одной из причин, обусловивших данную динамику, явился заметный рост величины собственных средств небольших региональных банков.

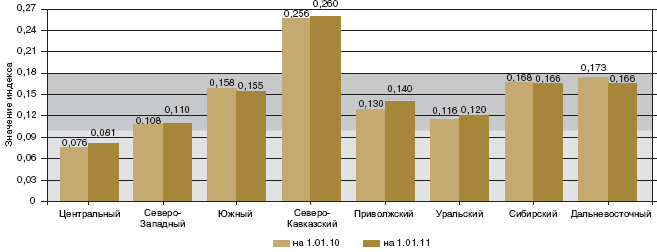

В 2010 году сохранились существенные региональные различия в уровне концентрации на рынке банковских услуг (рис. 4.). При этом для большинства федеральных округов характерен средний уровень концентрации активов (значение ИХХ от 0,10 до 0,18) [47].

Рис. 4. Концентрация активов в федеральных округах Российской

Федерации

(значения ИХХ)

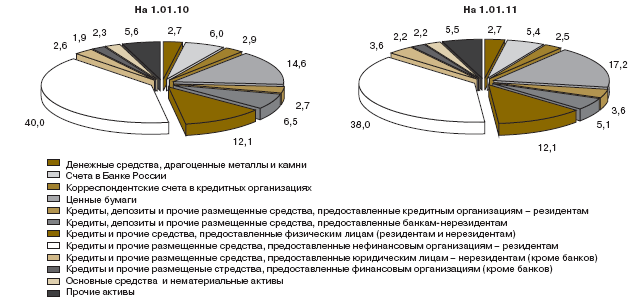

На начало 2010 года объем кредитов, депозитов и прочих привлеченных средств, полученных кредитными организациями от Банка России, составлял 1,4 трлн.рублей и формировал 4,8% пассивов банковского сектора. К концу года объем этих средств уменьшился до 0,3 трлн. рублей, что составляет лишь 1,0% пассивов банковского сектора (рис. 5) [45].

Рис. 5. Структура пассивов банковского сектора, %

Таким образом, роль Банка России в формировании ресурсной базы кредитных организаций стала сопоставимой с той, которая была до кризиса.

В 2010 году ресурсная база банков расширялась в значительной степени за счет притока средств клиентов. На эту динамику прежде всего существенно повлиял рост вкладов физических лиц, объем которых достиг к концу 2010 года 9818,0 млрд.рублей. Их годовой прирост составил 31,2% (по сравнению с 26,7% в 2009 году и 24,5% в среднем за 2010-2011 годы) [45].

Высокие темпы сохранялись, несмотря на заметное снижение процентных ставок по вкладам в течении года. Доля данного источника в совокупных пассивах банковского сектора выросла за 2010 год с 25,4 до 29,0%. При этом рост обеспечивали исключительно рублевые вклады; валютные, напротив, сокращались. В результате доля рублевых вкладов в их общем объеме за 2010 год выросла с 73,6 до 80,7%.

В условиях усиления конкуренции, в первую очередь по процентным ставкам по вкладам, доля Сбербанка России на рынке вкладов физических лиц сократилась с 49,4 до 47,9%.

За 2010 год вклады на срок свыше 1 года выросли на 33,2%, а их удельный вес в общем объеме вкладов физических лиц, привлеченных банковским сектором, увеличился с 63,7 до 64,7%.

На динамику ресурсной базы повлиял также рост средств, привлеченных от организаций. Их объем за 2010 год вырос на 16,4% (за 2009 год – на 8,9%) – до 11126,9 млрд.рублей; доля данной статьи в пассивах банковского сектора увеличилась с 32,5 до 32,9%.

В условиях стабилизации макроэкономической ситуации кредитные организации стали постепенно отходить от консервативной политики. Это привело к росту активов банковского сектора: за год они выросли на 14,9% - до 33804,6 млрд.рублей (за 2009 год – лишь на 5,0%). Отношение активов к ВВП за 2010 год сократилось с 75,9 до75,2% [60].

Общее оживление экономики привело к восстановлению платежеспособности предприятий и граждан и возобновлению спроса на банковские кредиты. В связи с этим в 2010 году наблюдался рост как розничных, так и корпоративных кредитов. Суммарный объем кредитов, выданных данным двум категориям заемщиков, за 2010 год вырос на 12,6% - до 18147,7 млрд.рублей. Тем не менее их доля в активах банковского сектора сократилась с 54,8 до 53,7% (изменения в структуре активов отражены на рис. 6) [45], что было связано с более интенсивным, по сравнению с ростом кредитования, ростом других статей, прежде всего вложений в ценные бумаги.

Рис. 6. Структура активов банковского сектора, %

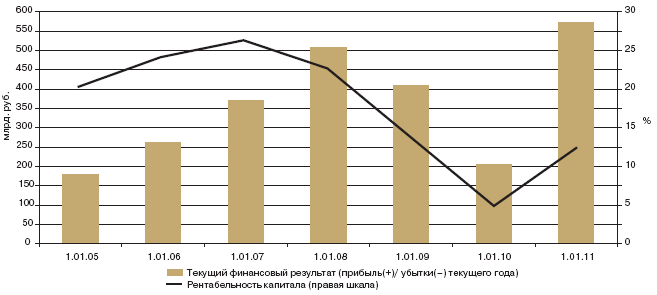

В 2010 году возобновился рост прибыли действующих кредитных организаций. На 01.01.2011 она достигла 573,4 млрд.рублей (рис. 1.7), а с учетом финансового результата предшествующих лет – 1739,5 млрд.рублей (за 2009 год – 205,1 и 1333,5 млрд.рублей соответственно). По объему полученной прибыли в отчетном году банковский сектор превысил не только уровень 2009 года (в 2,8 раза), но и показатели докризисного периода (на 12,9% по отношению к уровню 2010 года).

Удельный вес прибыльных кредитных организаций за 2010 год повысился с 88,7 до 92,0%, соответственно доля убыточных кредитных организаций сократилась с 11,3 до 8,0% (а их количество – со 120 до 81). Убытки действующих кредитных организаций составили в 2010 году 21,7 млрд.рублей (в 2009 году – 79,8 млрд.рублей).

Рис. 7. Финансовый результат банковского сектора

Распределение отдельных групп банков по вкладу в совокупный финансовый результат в целом соответствует их месту в активах банковского сектора. Наибольшее влияние на формирование финансового результата оказали банки, контролируемые государством, - 57,2%; банки контролируемые иностранным капиталом, - 20,6% и крупные частные банки – 17,7%. Позитивно отразились на финансовом результате банковского сектора показатели банков, по которым осуществляются меры по предупреждению банкротства, - их убытки сократились за 2010 год с 29,7 до 0,1 млрд.рублей.

Рентабельность активов кредитных организаций в 2010 году составила 1,9%, а рентабельность капитала – 12,5%, что существенно выше показателей 2009 года (0,7 и 4,9% соответственно). Однако докризисных значений (превышающих 20% капитала и 3% активов) показатели рентабельности не достигли.

За год рентабельность активов снизилась у 539 банков, или 53,3% от общего числа действующих кредитных организаций, а рентабельность капитала – у 501 банка, или 49,5% соответственно.

Анализ факторов, обусловивших повышение рентабельности капитала, показывает, что в 2010 году оно произошло под влиянием существенного роста маржи прибыли. При этом по сравнению с 2009 годом несколько снизились финансовый леверидж и доходность активов банков.

В 2010 году показатели рентабельности улучшились во всех группах банков, особенно у банков, контролируемых государством, а также банков, контролируемых иностранным капиталом. Уровень рентабельности в указанных группах банков превысил среднее значение по банковскому сектору.

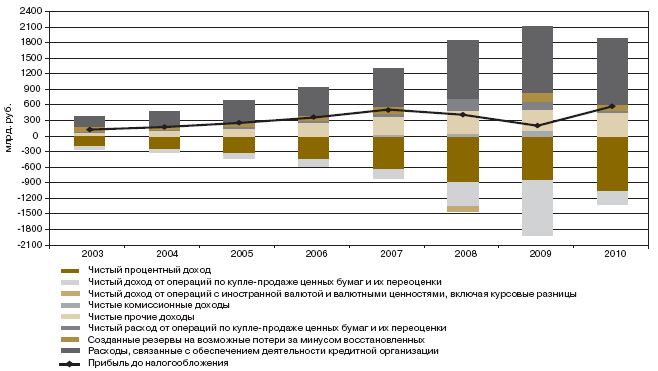

В структуре факторов формирования финансового результата (рис. 8) рост прибыли в 2010 году был обеспечен в первую очередь за счет частичного восстановления сумм резервов на возможные потери. В условиях смягчения политики банков в отношении оценки кредитных рисков объем чистого доформирования резервов на возможные потери (за минусом восстановленных) за 2010 год сократился почти в 4,5 раза – на 817,0 млрд.рублей и составил 17,8% в структуре факторов снижения прибыли против 55,1% в 2009 году.

В 2010 году наиболее значимой статьей увеличения прибыли и оставался чистый процентный доход, его доля в факторах увеличения прибыли заметно выросла и составила 68,2% (в 2009 году – 59,5%). При этом в абсолютном выражении прирост составил 35,6 млрд.рублей, или 2,8% (против 12,3% за 2009 год).

Рис. 8. Факторы формирования прибыли по банковскому сектору

Рост чистого процентного дохода в 2010 году сдерживался сокращением объема чистого процентного дохода по кредитам (на 29,2 млрд. рублей) вследствие снижения процентной маржи по кредитно-депозитным операциям банков. Процентная маржа сокращалась под влиянием понижающихся ставок по предоставленным кредитам, в том числе по причине переоценки банками уровня рисков в экономике, и опережающих темпов прироста депозитов по отношению к кредитному портфелю банков. При этом сокращение величины процентного дохода по кредитам в структуре чистого процентного дохода компенсировалось ростом чистых процентных доходов по долговым обязательствам. За 2010 год они увеличились на 68,5 млрд.рублей и на 01.01.2011 достигли 18,4% от общего объема чистого процентного дохода банков (против 13,5% годом ранее) [45].

Чистый процентный доход преобладает в структуре факторов увеличения прибыли у всех групп банков, причем наиболее значительная доля этого вида доходов приходится на банки, контролируемые государством (74,2%). Практически все группы банков в 2010 году смогли увеличить удельный вес чистого процентного дохода, лишь у региональных средних и малых банков произошло снижение удельного веса этого вида дохода.

Удельный вес чистых комиссионных доходов в 2010 году составил 23,8% (в 2009 году – 19,7%). При этом темп прироста чистых комиссионных доходов (8,5%) втрое превышал прирост чистых процентных доходов.

Наиболее высокий удельный вес чистых комиссионных доходов в структуре факторов увеличения прибыли у средних и малых региональных банков (36,4%). Значение данного показателя у других групп банков находилось в диапазоне 22-25%.

В 2010 году отмечалось снижение удельного веса чистых доходов от операций по купле-продаже ценных бумаг и их переоценки. Доля этих доходов в структуре факторов увеличения прибыли составила 5,6% (в 2009 году – 8,5%). Это обусловлено замедлением прироста вложений кредитных организаций в ценные бумаги и существенным снижением величины положительной переоценки долговых ценных бумаг во втором полугодии 2010 года [60].

Удельный вес чистого дохода от операций по купле-продаже ценных бумаг и их переоценки в 2010 году снизился у всех групп банков. Наибольшим удельный вес этих операций в структуре факторов увеличения прибыли был у крупных частных банков (11,3%), у остальных групп банков этот показатель находился в диапазоне от 2.,6 до 4,3%.

Расходы, связанные с обеспечением деятельности кредитных организаций, за 2010 год увеличились на 25,2%, или с 44,9 до 81,5% в структуре фактов снижения прибыли, что соответствует их докризисному уровню.

Показатели мгновенной, текущей и долгосрочной ликвидности соответствуют установленным нормативам.

Оценивая кредитный риск банковского сектора, следует рассмотреть показатели просроченной задолженности.

В 2010 году наметилась тенденция к улучшению качества кредитного портфеля банковского сектора, хотя кредитные риски оставались относительно высокими. Удельный вес просроченной задолженности в общем объеме выданных кредитов за 2010 год сократился с 5,1 до 4,7%. При росте кредитов, депозитов и прочих размещенных средств на 11,6% просроченная задолженность за 2010 год увеличилась на 2,1% и на 01.01.2011 составила 1035,9 млрд.рублей. Для сравнения: по итогам 2009 года был отмечен рост просроченной задолженности в 2,4 раза.

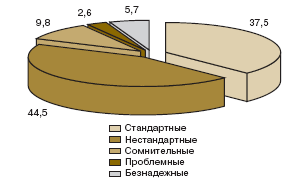

Согласно отчетности кредитных организаций доля стандартных ссуд в общем объеме ссудной задолженности банковского сектора по состоянию на 01.01.2011 составила 37,5%, доля проблемных ссуд – 2,6%, безнадежных – 5,7% (рис. 9) [45].

Рис. 9. Качество кредитного портфеля банковского сектора на 01.01.2011 (%)

По отношению к показателям 2009 года можно отметить улучшение ситуации (доли соответствующих ссуд на 01.01.2010 составили 35,2; 3,1 и 6,5%). По 14 кредитным организациям, в отношении которых на 01.01.2011 осуществлялись меры по предупреждению банкротства, показатели отличаются от средних по банковскому сектору: на 01.01.2011 доля безнадежных ссуд у этих банков составляла 11,6%, доля просроченной задолженности по кредитам нефинансовым организациям – 8,1%, физическим лицам – 12,6%.

В целом следует отметить тенденции устойчивого развития банковского сектора исходя из совокупности показателей, отражающих финансовое состояние кредитных организаций и результатов их деятельности. Приоритетными задачами по дальнейшему развитию кредитной деятельности и более эффективному использованию ее финансового потенциала являются:

совершенствование процедур и механизмов страхования вкладов физических лиц;

совершенствование методики оценки кредитоспособности заемщиков физических лиц;

применение инструментов поддержания ликвидности банков;

продолжение законотворческой деятельности по развитию нормативной базы процедур слияний и присоединений кредитных организаций;

осуществление регулярного мониторинга финансовых рисков и разработка методики комплексной их оценки, включая оценку налоговых рисков;

анализ обеспеченности банковскими услугами субъектов РФ и муниципальных образований, взаимодействия банков с региональными и местными органами власти в целях развития инфраструктуры долгового рынка;

проведение мероприятий по противодействию легализации доходов, полученных преступным путем.

Ликвидность выступает одним из ключевых параметров деятельности банков. Учитывая тот факт, что риски ликвидности проявляются практически сразу и оказывают влияние на финансовое состояние кредитных организаций, вопросы поддержания ликвидности играют значительную роль в ситуации нестабильности на глобальных финансовых рынках. В связи с этим разработка мероприятий по минимизации рисков ликвидности позволит создать надежную базу для укрепления финансового потенциала банков.

С повышением спроса на кредитные ресурсы, в том числе потребительские кредиты, главной целью для кредитных организаций становится формирование оптимальной структуры кредитного портфеля. При решении этой задачи приоритетным становится анализ кредитоспособности заемщиков и совершенствование методики его проведения, которая может быть адаптирована даже к значительно диверсифицированному составу заемщиков.

Комплексности анализа финансовых рисков будет способствовать осуществление анализа налоговых рисков, формирующихся в зависимости от особенностей налогообложения кредитных организаций. Развитие теоретических основ и решение прикладных задач управления налоговыми рисками становится одним из наиболее актуальных вопросов современного финансового планирования в кредитных организациях. Проявлением налоговых рисков является задолженность по налогам и сборам в бюджетную систему, снижающая качество управления как корпоративными, так и государственными и муниципальными финансами.

Необходимо отметить, что назревает потребность в дополнении методологии налоговой статистики в сфере банковской деятельности специальными показателями и инструментами анализа налоговой нагрузки, налоговой задолженности и налогового контроля кредитных организаций.

Кредитные организации, выступающие одними из крупнейших субъектов финансового сектора экономики, выполняют важные для денежно-кредитной системы функции. Сохранение финансового потенциала банковского сектора и его эффективное использование являются основой стабильности банковской системы, способности противостоять внешним рискам, повышения их активности на финансовых рынках.

Литература:

Банки: капитализация, устойчивость, конкурентоспособность. Рекомендации XVI Международного банковского конгресса (МБК-2010). Санкт-Петербург, 6 - 9 июня 2010 г. Источник: http://www.cbr.ru/analytics/bank_system/print.asp?file=MBK-07.htm.

Белоглазова, Г.Н. Банковское дело / Г.Н. Белоглазова. – М.: Финансы и статистика, 2010.

Беляков, А.В. Банковские риски: проблемы учета, управления и регулирования / А.В. Беляков. – М.: БДЦ - пресс, 2010.

Береговой А. Резервы на возможные потери по ссудам. Новые требования к регулированию кредитного риска // Бухгалтерия и банки. - 2011, N 9

Борисова Н.К. Инструменты повышения степени удовлетворенности клиентов розничного блока // Банковский ритейл. – 2010. - N 4

Борисова Н.К. Методы внедрения и инструменты контроля исполнения корпоративных стандартов ритейла в банке // Банковский ритейл. – 2011. - N 3

Борисова Н.К. Системы управления очередью как инструмент повышения качества обслуживания клиентов // Банковский ритейл. – 2011. - N 1

Боронихин А.В. Применение рекомендаций Банка России при взаимодействии с интернет-провайдерами // Внутренний контроль в кредитной организации. – 2010. - N 4

Бортников Г.П. Новые требования регуляторов к управлению риском ликвидности // Управление в кредитной организации. – 2011. - N 5

Брюков В.Г. Межбанковское кредитование в условиях рецессии // Банковское кредитование. – 2009. - N 5

Горелый В.И. Управление проблемными активами в коммерческом банке // Лизинг. – 2011. - N 5.

Грюнинг, Х. Анализ банковских рисков. Система оценки корпоративного управления финансовым риском. – М.: Весь мир, 2011.

Грязнов, А.Г. Реструктуризация кредитных организаций: – Финансы и статистика, 2010

Депутатова Е.И. Регулирование кредитного риска, сопутствующего инвестиционным проектам // Банковское кредитование. – 2011. - N 5

Джозеф Ф. Синки-мл. Финансовый менеджмент в коммерческом банке и индустрии финансовых услуг. М.: Альпина Бизнес Букс, 2010.

Джозеф Ф. Синки-мл. Управление финансами в коммерческих банках. М.: Catallaxy, 2009

Иванов, В.В. Анализ надежности банка. - М.: Русская Деловая Литература, 2004

Ильин И.Е. Управление рисками в условиях глобального финансового кризиса // Управление в кредитной организации. - 2011, N 1

Кабушкин, С.Н. Управление банковским кредитным риском. – М.: Новое знание, 2011.

Казакова О.Н. Механизм оценки качества межбанковских кредитов // Внутренний контроль в кредитной организации. – 2010. - N 2

Каплан Р., Нортон Д. Стратегические карты. М.: Олимп-Бизнес, 2005.