В настоящее время на территории Алтайского края сформирована и функционирует довольно развитая сеть банковских учреждений, однако уровень ее развития все еще не соответствует потребностям региона. Основную роль в банковской системе играют банки с государственным участием, самостоятельные же банки занимают в ней существенное, но не определяющее место. Также, наблюдаются значительные диспропорции в развитии банковской системы края в территориальном аспекте: высокая концентрация кредитных учреждений в крупных городах и их недостаточное присутствие в небольших городах и районах края.

На наш взгляд целесообразно дать оценку предпосылок создания регионального банковского кластера (см. таблицу 1).

Таблица 1

Оценка предпосылок создания регионального банковского кластера

|

Фактор |

Описание |

|

1. Материально-техническая и производственная инфраструктура |

Алтайская банковская система представлена 7 региональными банками, 44 филиалами, 273 дополнительными офисами, 474 операционными кассами вне кассового узла, 25 кредитно-кассовыми офисами. Кроме того, функционируют Алтайский банковский союз, Алтайский гарантийный фонд, Алтайский фонд микрозаймов. |

|

2. Кадровый потенциал |

Обеспеченность кадрами в основном за счет выпускников ведущих вузов Алтайского края: Алтайский государственный университет, Алтайский государственный технический университет им. И.И. Ползунова; Алтайская академия экономики и права; среднеспециальные учреждения края. |

|

3. Обеспеченность финансовыми ресурсами, источники инвестиционных вложений |

В качестве ресурсов могут выступать консолидированные ресурсы коммерческих банков: вклады населения, депозиты предприятий, неснижаемые остатки на расчетных счетах, межбанковские кредиты. |

|

4. Научно-технологическая инфраструктура, инновационная составляющая |

Внедрение новых видов банковских продуктов, стандартов клиентского обслуживания. |

|

5. Информационная инфраструктура |

Сайты банков, Алтайского банковского союза, Алтайского гарантийного фонда, Алтайского фонда микрозаймов. |

|

6. Административная инфраструктура |

Координационный совет, созданный из представителей банковского сообщества, региональных властей, территориального управления Банка России по Алтайскому краю, ведущих экспертов. |

|

7. Конкуренция между участниками, конкурентоспособность кластера в целом |

Присутствует конкуренция между участниками. Открываются дополнительные возможности по привлечению (размещению) ресурсов за счет возникающего «эффекта масштаба». |

|

8. Наличие предприятия-лидера (группы лидеров) |

Создание кластера может быть реализовано на базе Алтайского банковского союза |

Формирование банковского кластера на территории Алтайского края могло бы, в первом случае, помочь решить проблему территориального и ресурсного дисбаланса в развитии банковской системы, во втором, как вариант, — выступить подготовительным этапом перед объединением кредитных организаций.

В литературе проблематика формирования и развития региональных банковских кластеров нашла отражение в работах Авагян (Саитовой) М.Ю. и Авагян Г.Л., которые под региональным банковским кластером (РБК) понимают «совокупность сконцентрированных по географическому признаку кредитных организаций, органов управления региона и территориального учреждения Банка России, взаимно способствующих экономическому росту региона на основе трансформации сбережений в инвестиции с наименьшими трансакционными издержками, эффективной аллокации ресурсов, финансовой сбалансированности воспроизводственного цикла, развития внутренней конкурентной среды, консолидации интересов и оптимального сочетания федеральных и региональных инструментов регулирования» [1].

На наш взгляд наиболее подходящей структурой на роль стартовой площадки для создания в Алтайском крае банковского кластера подходит Алтайский банковский союз (АБС), который в настоящее время выполняет часть функций подобного кластера. Непосредственно сам АБС может быть со временем трансформирован в Координационный совет будущего кластера при условии расширения его полномочий и централизации рычагов управления.

Субъектами РБК, по нашему мнению, должны стать:

Территориальное учреждение банка России — главное управление ЦБ РФ по Алтайскому краю, представляющее интересы федеральных органов управления и проводящее единую денежно-кредитную политику на территории Алтайского края;

Территориальные исполнительные органы власти — Администрация Алтайского края, влияющая на принятие экономических и организационных решений в РБК;

Региональный орган управления — координационный Совет кластера, ответственный за работу банковского сектора региона и реализующий региональные интересы (считаем целесообразным проектирование его базе существующего Алтайского банковского союза);

НКО Фонд кластерного финансирования — специализированный внутрикластерный финансовый институт, выступающий координатором финансирования региональных инвестиционных проектов посредством предоставления кластерно-синдицированного кредита, а также агентом банков — участников кластера на внутрикластерном межбанковском рынке, созданном с целью управления ликвидностью банков, входящих в кластерное объединение;

Банки региона, включающие как региональные коммерческие банки и филиалы инорегиональных коммерческих банков, так и небанковские кредитные организации;

Также для успешного функционирования регионального банковского кластера необходимо создание инфраструктуры. В нее, по нашему мнению, должны входить: страховые компании, коллекторские агентства, бюро кредитных историй, аудиторские и консалтинговые компании, наука и образование, включающие вузы Алтайского края.

Для решений задач стратегического развития кластера предлагается создание Координационного совета по развитию РБК, основной целью которого должна стать координация взаимодействия участников РБК и согласование их интересов.

Основными задачами деятельности координационного Совета кластера должны стать:

разработка Концепции и Стратегии развития РБК;

определение порядка взаимодействия участников кластера и координация их работы;

разработка и эффективное использование региональных инструментов регулирования развития РБК;

формирование портфеля инвестиционных проектов и целевых программ;

реализация механизма кластеро-синдицированного кредитования;

мониторинг эффективности функционирования РБК и разработка предложений по его трансформации.

Реализация задач РБК, особенно в части консолидации денежных средств его участников с целью кредитования может потребовать институциональных преобразований кластера, связанных с созданием в структуре РБК специализированного кредитного института, который будет выступать в роли финансово-расчетного центра, обслуживающего его участников.

Организационные вопросы осуществления деятельности РБК, его развития должны определяться координационным Советом, включающим представителей банковского бизнес-сообщества, территориального учреждения Банка России и региональных органов управления.

На наш взгляд, концепция управления РБК должна обеспечивать:

разработку миссии и стратегических целей развития РБК;

динамичную и структурную сбалансированность интересов всех участников РБК;

интеграцию региональных стратегий коммерческих банков и стратегий социально-экономического развития региона.

В целях обеспечения эффективной деятельности РБК необходимо разработать механизм его финансового обеспечения, который, по нашему мнению, должен представлять собой двухстороннюю систему. С одной стороны систему внутреннего финансирования банков-участников кластера посредствам создания внутрикластерного рынка межбанковских кредитов на более льготных условиях и с упрощенной процедурой их получения. Второй стороной системы кластерного финансирования является координация усилий и концентрация ресурсов банков-участников с целью кредитования крупных инвестиционных проектов. Разработка данного механизма может быть реализована посредством выдачи особого вида кредита, основные характеристики которого будут разработаны на базе особого механизма синдицированного кредитования с учетом особенностей банковского кластера как кредитора.

Органом, обеспечивающим финансирование участников кластера, на наш взгляд, может являться Фонд кластерного финансирования как специализированный финансовый институт в структуре кластера. По нашему мнению, Фонд целесообразнее всего создать в виде небанковской кредитной организации, которая, обладая статусом самостоятельного юридического лица, будет аккумулировать денежные средства банков-участников РБК под конкретные региональные инвестиционные проекты и целевые программы. Самостоятельность Фонда кластерного финансирования обусловлена необходимостью разделения денежных потоков в разрезе каждого банка внутри Фонда, а также необходимостью участия банков в органах управления кластером и контроле денежных потоков их денежных потоков.

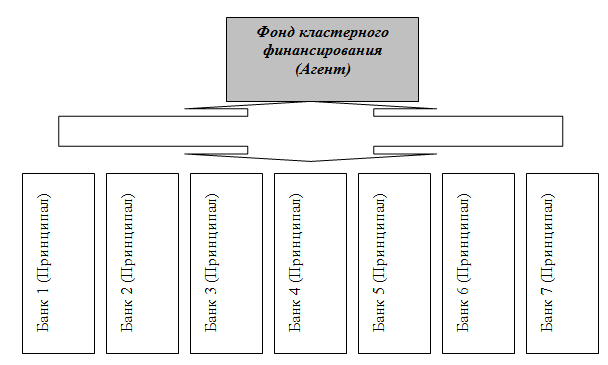

Фонд кластерного финансирования, по нашему мнению, может работать с банками — участниками кластера на основе договора агентирования и за свои услуги получать фиксированную плату в виде агентского вознаграждения. Принцип работы по агентскому договору заключается в следующем: банки- участники кластера (Принципалы) дают поручение Фонду (Агент) разместить имеющиеся у них временно свободные денежные ресурсы или, наоборот, привлечь при условии их недостатка на внутрикластерном межбанковском рынке. Агент выполняет поручение принципалов и размещает (привлекает) указанные средства от своего имени и за счет принципала, получая за свои услуги агентское вознаграждение. Схема работы Фонда с банками-участниками кластера на основе агентских договоров приведена на рисунке 1.

Рис. 1. Организация внутрикластерного межбанковского рынка на основе договоров агентирования

Внутрикластерный межбанковский рынок может выдавать кредиты как на условиях «овернайт», так и на более длительный срок.

Полномочия органа определяются его основными функциями и включают в себя:

разработку основ кредитной политики;

создание типовых форм кредитных договоров;

мониторинг внутрикластерного рынка свободных финансовых ресурсов и одновременно определение потребности в них различных участников кластера;

привлекать денежные средства банков- участников кластера с целью финансирования региональных инвестиционных проектов;

открывать и вести счета банков-участников РБК;

выполнений функций агента при выдаче кластерно-синдицированного кредита;

Кластерно-синдицированный кредит — сложный кредитный продукт, базирующийся на принципах синдицированного кредитования с учетом особенностей кластера, в целом, и некоммерческой кредитной организации «Фонд кластерного финансирования» как непосредственного организатора договора кластерно-синдированного кредитования, в частности. Исходя из этого, на начальном этапе отметим лишь основные особенности данного кредитного продукта:

отсутствуют отдельные двухсторонние договора, при традиционном синдицированном кредитовании заключаемые между каждым банком кредитором и заемщиком;

в предлагаемой нами модели кластерно-синдицированного кредитования вся совокупность обособленных двусторонних договоров заменена единым кредитным договором между НКО «Фонд кластерного финансирования», наделенной соответствующими полномочиями и заемщиком;

фонд кластерного финансирования размещает средства банков — участников кластера непосредственно от своего имени. Существенные условия выдачи кредита (в том числе процентные ставки), а также доли каждого банка — участника кластера отражаются во Внутрикластерном многостороннем соглашении, заключаемым между Фондом и банками;

фонд кластерного финансирования также должен выступать и залогодержателем активов, являющихся обеспечением по предоставленному кредиту.

Описанная модель кредитного механизма может быть также применена при кредитовании различных региональных и муниципальных целевых программ, способствуя тем самым экономическому росту региона.

Таким образом, региональный банковский кластер в Алтайском крае, по нашему мнению, может быть создан на основе Алтайского банковского союза при выполнении ряда условий. Объединенные в кластер, финансовые учреждения имели бы гораздо больше возможностей для финансирования крупных инвестиционных региональных программ, тем самым способствуя росту экономики Алтайского края в целом, и благосостояния его жителей, в частности.

Литература:

Авагян, Г.Л. Региональный банковский кластер / Г.Л. Авагян, М.Ю. Саитова. — М.: Магистр: ИНФА — М., 2012. — 224 с.

Берсенев, В. Л. Кластеры как инструмент повышения страновой и региональной конкурентоспособности // В.Л. Берсенев — Панорама конкуренции — 2008, № 3 С. 78-82.

Иванов, Ю. Б. Развитие кластерных структур в региональном экономическом пространстве // Ю.Б. Иванов. — Экономика региона — 2009, № 2 С. 63-72.

Кокшаров, А. Кластерное будущее // А. Кокшаров. — Эксперт — 2009, № 19 С. 90-92.

Мищенко, В.В. Особенности формирования банковской системы Алтайского края. // В.В. Мищенко, Н.С. Шафорост. — Региональная экономика: теория и практика — 2009, № 24(117) С. 6-11.

Постышев, Н. Прошлогодние итоги работы банков в Алтайском крае // Н. Постышев. — Приоритетное мнение — 2012, № 3-4 (11-12) С. 38-39.

Алтайский банковский союз. [Электронный ресурс]. — Режим доступа: http://www.altbanks.ru