Анализ использования рабочего времени позволяет дать оценку рациональному использованию трудовых ресурсов, а так же условиям выполнения плана по труду. От рационального использования рабочего времени зависит эффективность работы предприятия и выполнение технико-экономических показателей. Следует отметить, что анализ использования рабочего времени играет одну из важнейших ролей в аналитической работе предприятия.

Согласно трудовому кодексу Российской Федерации [1,с.53] «рабочее время — время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а так же иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени».

Для осуществления анализа использования рабочего времени используются отчетные и плановые данные за прошедший период и аналогичный период, шедший до него.

Для учета рабочего времени на предприятии используются такие единицы измерения как человеко-часы, человеко-дни. Каждый работник предприятия обязан работать ежедневно не более времени, определенного продолжительностью смены, лишь в случаях предусмотренных законодательством это время может быть увеличено. Как известно из Трудового законодательства продолжительность рабочего времени не может превышать 40 часов в неделю [1].

В учебнике «Экономика фирмы» Чечевицыной Л. Н. [5, c.166] представлено такое определение человеко-часа и человека-дня: «человеко-часом отработанного или неотработанного времени считают один час пребывания работника в течение смены в фирме, а человеко-днем — один день работника в течение его пребывания в составе персонала фирмы».

Для анализа использования рабочего времени применяют такие показатели как [4]:

среднесписочная численность работников;

количество человеко-дней, отработанных всеми рабочими за год;

количество человеко-часов, отработанных всеми рабочими за год (фонд рабочего времени, ФРВ);

количество дней, отработанных одним рабочим за год;

сверхурочно отработанное время;

средняя продолжительность рабочего дня.

При расчете данных показателей используются следующие формулы [4]:

![]() (1)

(1)

где Д — средняя продолжительность рабочего дня;

![]() —

отработанные человеко-часы;

—

отработанные человеко-часы;

С — сверхурочные работы;

![]() —

фактически —

отработанные человеко-дни.

—

фактически —

отработанные человеко-дни.

![]() (2)

(2)

где Г — количество дней, отработанных одним рабочим за год;

Ч/Д — количество человеко-дней, отработанных всеми рабочими за год;

СЧР — среднесписочная численность работников.

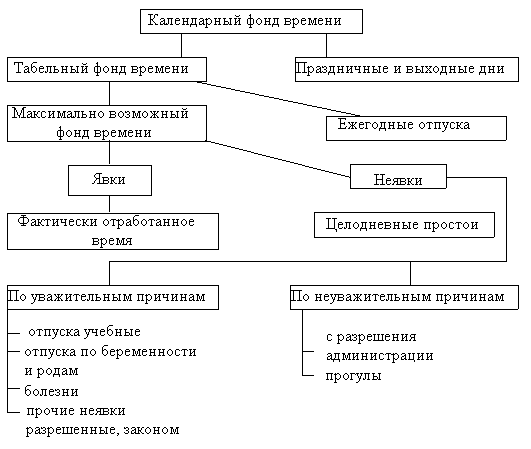

Рабочее время является частью календарного времени, которое затрачивается на производство продукции и выполнение работ, связанных с его производством. Именно поэтому календарный фонд рабочего времени является исходным показателем для определения фонда рабочего времени. Структура календарного времени представлена на рисунке.

Рис. 1 Структура календарного фонда времени.

Как видно из данного рисунка, календарный фонд рабочего времени включает в себя все рабочее и нерабочее время.

Из учебной литературы известно что, для определения фонда рабочего времени используют формулу [4]:

ФРВ=Ч*Г*Д (3)

где ФРВ — фонд рабочего времени;

Ч — численность рабочих;

Г — количество отработанных дней одним рабочим в среднем за год;

Д — средняя продолжительность рабочего дня.

Выделяет 3 вида фонда рабочего времени:

календарный фонд рабочего времени [3]:

![]() (4)

(4)

где Дк — число календарных дней в данном периоде;

Рсс — среднесписочная численность рабочих в данном периоде (чел.)

Календарный фонд рабочего времени можно так же рассчитать путем сложения всех явок и неявок рабочих в человеко-днях.

табельный (номинальный) фонд рабочего времени [3]:

![]() (5)

(5)

где

![]() —

календарный фонд рабочего времени;

—

календарный фонд рабочего времени;

![]() —

праздничные дни;

—

праздничные дни;

![]() —

выходные дни.

—

выходные дни.

максимально возможный фонд рабочего времени [3]:

![]() (6)

(6)

где

![]() —

календарный фонд рабочего времени;

—

календарный фонд рабочего времени;

![]() —

праздничные дни;

—

праздничные дни;

![]() —

выходные дни;

—

выходные дни;

![]() —

ежегодный отпуск.

—

ежегодный отпуск.

Рассмотрим пример влияния того или иного фактора на фонд рабочего времени.

Задача: Определить влияние факторов на фонд рабочего времени методом цепных подстановок (таблица 1).

Таблица 1

Исходные данные для анализа.

|

№ |

Показатель |

План |

Факт |

Отклонение |

|

1 |

Численность рабочих |

100 |

110 |

+10 |

|

2 |

Общее количество дней, отработанных человеком за год |

240 |

235 |

-5 |

|

3 |

Продолжительность рабочего дня |

8 |

7,5 |

-0,5 |

|

4 |

Фонд рабочего времени |

192000 |

193875 |

+1875 |

Для наглядности определения влияния каждого фактора на результативный (фонд рабочего времени) построим вторую таблицу. В этой таблице последовательно заменим плановые показатели на фактические, причем последовательность этих факторов должна быть строго соблюдена.

В таблице 2 представлена методика метода цепных подстановок на примере.

Таблица 2

Расчетная таблица

|

№ |

Факторы |

ФРВ |

Влияние |

||

|

численность |

дни |

продолжительность |

|||

|

1 |

100 |

240 |

8 |

192000 |

- |

|

2 |

110 |

240 |

8 |

211200 |

+19200 |

|

3 |

110 |

235 |

8 |

206800 |

- 4400 |

|

4 |

110 |

235 |

7,5 |

193875 |

- 12925 |

Вывод: из расчетов видно, что увеличение численности на 10 человек способствовало росту фонда рабочего времени на 19200 человеко-часов. Сокращение общего количества дней, отработанных одним рабочим за год на 5 дней привело к снижению фонда рабочего времени на 4400 человеко-часов. Сокращение продолжительности рабочего дня на0,5 часа вызвало снижение фонда рабочего времени на 12925 человеко-часов.

В целом по предприятию, под влиянием выше факторов фонд рабочего времени увеличился на 1825 человеко-часов, однако в процессе анализа были выявлены скрытые резервы роста рабочего времени, использование которых возможно при снижении внутрисменных и целодневных простоев, предварительно выяснив их причины.

При анализировании использования рабочего времени, нужно так же учитывать потери рабочего времени. Такие потери могут быть целодневными и внутрисменными.

Целодневные потери делятся на [4]:

очередные отпуска;

отпуска в связи с родами;

простои;

отпуск с разрешения администрации;

прогулы;

болезни и т. д.

Внутрисменные потери могут быть связаны с [4]:

ремонтом оборудования;

отсутствием энергии;

льготными часами подростков;

перерывами в работе кормящих матерей и т. д.

Для определения сверхплановых потерь рабочего времени применяют формулы [2]:

![]() (7)

(7)

где ЦДП — целодневный простой;

![]() -отработано

за год одним рабочим дней (фактически);

-отработано

за год одним рабочим дней (фактически);

![]() —

отработано за год одним

рабочим дней (по плану);

—

отработано за год одним

рабочим дней (по плану);

![]() —

среднегодовая численность

рабочих (фактически);

—

среднегодовая численность

рабочих (фактически);

![]() —

средняя продолжительность

рабочего дна (по плану).

—

средняя продолжительность

рабочего дна (по плану).

![]() (8)

(8)

где ВСП — внутрисменные простои;

![]() —

продолжительность рабочего

дна (фактически);

—

продолжительность рабочего

дна (фактически);

![]() —

средняя продолжительность

рабочего дна (по плану).

—

средняя продолжительность

рабочего дна (по плану).

![]() -отработано

за год одним рабочим дней (фактически);

-отработано

за год одним рабочим дней (фактически);

![]() —

среднегодовая численность

рабочих (фактически).

—

среднегодовая численность

рабочих (фактически).

После того, как на предприятии изучены потери рабочего времени, переходят к выявлению причин их образования. Данные причины могут иметь как субъективный, так и объективный характер (дополнительный отпуск, болезнь, прогул, простои по различным причинам). Все эти потери по отдельности более полно анализируются, но в первую очередь исследуются потери, зависящие от предприятия. Снижение потерь рабочего времени, связанных с трудовым коллективом, является резервом увеличения производства продукции, который не требует привлечения инвестиций.

Для расчета такого резерва применяется формула [2]:

![]() (9)

(9)

где ПРВ — потери рабочего времени;

![]() —

среднечасовая выработка (по

плану).

—

среднечасовая выработка (по

плану).

Таким образом, в ходе рассмотрения анализа использования рабочего времени, можно сделать вывод о том, что данный анализ является неотъемлемой частью при анализировании всей деятельности предприятия. Он позволяет оценить степень использования рабочего времени, то есть его интенсивность, а так же позволяет обнаружить потери рабочего времени и разработать приемы его устранения.

Литература:

Трудовой кодекс Российской Федерации. — Москва: Проспект, КноРус, 2011. — 208 с.

Анализ производственно-хозяйственной деятельности металлургических предприятий: Учебное пособие для вузов. — 2-е изд. доп. и перераб. /Юзов О. В., Седых А. М. — М.: МИСИС, 2002. — 360 с.

Басовский Л. Е., Басовская Е. Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие. — М.: ИНФРА-М, 2004. — 366 с. — (Высшее образование).

Комплексный экономический анализ хозяйственной деятельности / Ю. Г. Чернышёва, А. Л. Кочергин. — Ростов н/Д. Феникс, 2007. — 443 [1] с. — (Высшее образование).

Чечевицына Л. Н. Экономика фирмы: учеб. пособие для студентов вузов / Л. Н. Чечевицына, И. Н. Чуев. — Изд. 2-е, доп. и перераб. — Ростов н/Д: Феникс, 2007. — 382, [1] с. — (Высшее образование).