В современной экономике, подверженной спадам, компании необходимо уметь предвидеть грядущий кризис и делать все возможное для минимизации ущерба.

Ярким примером успешного преодоления возможных проявлений кризисных явлений можно назвать управленческую стратегию японских компаний, сформировавшуюся в 70-ых годах ХХ века [1].

Решительные сдвиги в организации производства привели к переходу большинства компаний от стратегии диверсификации производства к отказу от непрофильных видов деятельности, концентрации производственных ресурсов в одном месте с целью их экономии, т. е. к стратегии сокращения.

Значительное внимание в японских компаниях стало уделяться внутренним источникам развития, обеспечивающим экономический рост, и как следствие — долгосрочный рост стоимости бизнеса. Японские компании обратили особое внимание на совершенствование производственного процесса — через сокращение потерь (лин-технологии), непрерывные улучшения (философия кайзен), совершенствование производственных операций с вовлечением в процесс сотрудников предприятия.

Философия кайзен — это постоянное движение вперёд, поиск возможностей улучшить окружающий мир [2, c. 10]. Для японского менеджера, который пытается усовершенствовать производство и снизить затраты, кайзен — это путь, на котором встречаются удачные решения типичных проблем. Как правило, кайзен занимается вопросами снижения себестоимости и созданием лаконичной и действенной системы производства.

Понятие кайзен очень широко — оно обозначает усовершенствование как в личной, семейной и общественной жизни человека, так и в его трудовой деятельности. Когда слово «кайзен» употребляют в отношении деятельности человека на его рабочем месте, имеют в виду процесс постоянного улучшения, в который вовлекаются все сотрудники компании — от старшего менеджера до простого рабочего. Целью кайзен является усовершенствование деятельности компании или её отдельных подразделений с помощью внутренних резервов, без привлечения крупных инвестиций извне.

Этот метод используется в японской модели управленческого учета параллельно с «таргет-костинг». Обе системы имеют одинаковую задачу — достижение целевой себестоимости, только реализуется она в первом случае на этапе проектирования нового изделия, во втором — на этапе производства. Сокращение разницы между сметной и целевой себестоимостью называется «кайзен-задачей», которая касается всего персонала организации от инженеров до менеджеров и выполнение которой должным образом поощряется через систему управления персоналом.

Весомое преимущество «кайзен-костинг» — снижение затрат и обеспечение прибыльности производства. Недостаток — сложность организации системы, большая зависимость от человеческого фактора. Использование этого метода возможно практически в любой отрасли производства и, что немаловажно, в совокупности с другими методами управления затратами. И если американские модели — это классический учет затрат, то японская система, скорее, философия управления предприятием, основанная на культе корпоративной идеи.

«Кайзен бюджет» — это подход к бюджетированию, при котором задаются постоянные изменения бюджетных параметров [3, с. 266]. Считается, что умелое использование кайзен-костинг позволяет довольно ощутимо снижать затраты на стадии производства — до 5 %.

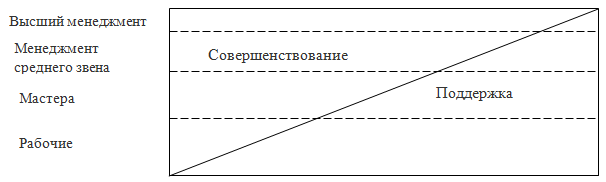

Однако следует понимать, что совершенствование невозможно без поддержания [4, c. 41]. Под поддержанием понимаются действия, признанные сохранить текущие технологические, управленческие и организационные стандарты. Под совершенствованием — действия, направленные на улучшение действующих стандартов.

Рис. 1. Распределение

рабочих функций

Рис. 1. Распределение

рабочих функций

Одной из ключевых концепций кайзен является система 5S. Эти пять шагов для поддержания порядка были разработаны в ходе напряженной работы на производстве [5]. Иначе говоря — это система рационализации рабочего места. Однако не стоит воспринимать систему 5S как инструкцию по содержанию в чистоте рабочего места. Это целая философия, как достигать совершенства в совместной деятельности через простоту и бережливость. Каждый может взять на вооружение эти пять простых правил для любой деятельности. Мы рассмотрим систему пяти шагов, как концепцию бюджетного управления.

Концепция 5S подразумевает максимальную вовлеченность всех. На практике случается, что в процесс бюджетного управления часто вовлечен очень узкий круг управленцев, ограниченный уровнем топ-менеджмента. В лучшем случае в процесс вовлечены руководители ЦФО. На рисунке 1 было показано, что в процесс должны вовлекаться все звенья, присутствующие в той или иной фирме или предприятии.

Итак, рассмотрим подробнее систему 5S.

Сейри (Seiri) — Сортировать

Первый шаг поддержания порядка состоит в разделении всех вещей на две категории: нужные и ненужные, и в последующем принятии решения, что исключить из процесса производства. Простое правило, которое следует выполнять: убирать то, чем не пользуешься, раз в 30 дней.

Для бюджетного управления это означает, что элементами модели являются только те структурные единицы, которые работают. Процессы только те, которые происходят в реальности, а не гипотетически. Нельзя создавать ЦФО про запас, нельзя прописывать процессы, которые неизвестно будут или нет. Кроме нужного/ненужного есть еще категория — неиспользуемое. То, что может быть использовано, но не востребовано. Это не из категории «авось сгодится». Это то, что вы осознанно встраиваете в систему управления, понимая, когда и для чего это нужно.

Сейтон (Seiton) — Упорядочить

После стадии чистки — сейри, следует выполнить стадию упорядочивания — сейтон. Т. к. вещи, которые не были исключены из процесса производства требуют пересмотрения и классификации по цели использования. Для этого нужно, чтобы каждый предмет имел свое место и присутствовал в нужном количестве. Например, оставленным в процессе предметам можно присвоить определенный адрес для упрощения работы.

Если работаете в Microsoft Excel, то даже названия файлов и место их хранения должно быть упорядочено. Пользователь системы управления должен иметь возможность быстро получить доступ к управлению процессом. Что называется — иметь все необходимое на расстоянии вытянутой руки. Например: если всегда было принято в планах и отчетах отражать сначала количество, а потом цену, то это правило должно распространяться на все случаи.

Если менеджеру нужно видеть ход выполнения бюджета, он должен иметь возможность быстро получить отчет в любое время. Отчет должен быть интуитивно потянет, чтобы не увеличивать временные затраты на его расшифровку. И последнее, если потребуется внести изменения, то сделать это нужно быстро, и чтобы результат сразу был проводился по всей системе в общий доступ.

Сейсо (Seiso) — Чистить

Сейсо означает очистку производственной среды. Содержать в чистоте — значит убрать информационный мусор из элементов системы. Когда вы создаете модель бюджета, в ходе работы появляются вспомогательные структуры: таблички, расчеты, варианты форм, всевозможные версии бюджетов, множество разных отчетов. Когда окончите работу над документом, необходимо пройти по всей цепочке и выявить эти «замусоренные» места. Все, что не используется в работе, убрать. На возражения «так это же не мешает, пусть будет» ответ простой — если это не используется и нет процесса, где это должно использоваться, это мусор.

Сейкецу (Seiketsu) — Систематизировать

Интерпретировать сейкецу можно как непрерывную, ежедневную работу над сейри, сейтон и сейсо. Например, легко один раз пройти весь процесс сейри и провести некоторые улучшения, но если не прилагать усилий к продолжению этой работы, то ситуация вернется к исходному положению. Руководство организации должно внедрить системы и процедуры, которые обеспечат непрерывность кайзен. И все процедуры необходимо проводить, задействуя весь коллектив.

Сицуке (Sitsuke) — Стандартизировать

Самодисциплина — обязательное условие. На этой стадии менеджмент должен утвердить стандарты для каждого шага 5S и удостоверится, что бюджетный процесс следует этим стандартам. Стандарты должны включать способы оценки прогресса на каждом из пяти шагов.

Есть четыре способа оценки уровня 5S на каждом из этапов [5, с. 54]:

Самооценка

Оценка эксперта-консультанта

Оценка руководства

Комбинация этих способов

Но осознание 5S является только началом при внедрении на предприятие. Чтобы внедрение прошло успешно надо сразу определить возможную выгоду от этого внедрения.

Рассмотрим пример компании Stylistic Furniture, которая внедряла кайзен для сокращения производственных трудозатрат. Для производства одного стола требовалось 3,75 часа. Внедрение кайзен позволило добиться следующих результатов:

|

|

Запланированные производственные трудозатраты на один стол, час |

|

Январь-март |

3,75 |

|

Апрель-июнь |

3,70 |

|

Июль-сентябрь |

3,65 |

|

Октябрь-декабрь |

3,60 |

Таким образом, очевидно, что внедрение кайзен-принципов благоприятно скажется на бюджетировании фирмы. Главное, чтобы все желали принять в этом непосредственное участие и были готовы, не к мгновенному результату, а постепенному улучшению во всех сферах экономики фирмы.

Литература:

Как работают японские предприятия: Сокр.пер. с англ./ Под ред. Я.Мондена и др.; — М.: Экономика, 1989. — 262 с.

Редченко К. Маленькими шагами к большому успеху: кайзен-костинг / К. Редченко // Управление финансами. — 2012. — № 1.

Хорнгрен Ч. Управленческий учет / Ч. Хорнгрен, Дж. Фостер, Ш. Датар. — 10-е изд. — Спб.: Питер. — 2005. — 1008 с.

Кайдзен: Ключ к успеху японских компаний / Маасаки Имаи; Пер. с англ. — 2-е изд. — М.: Альпина Бизнес Букс, 2005. — 274 с. — (Серия «Модели менеджмента ведущих корпораций»).

Гемба Кайзен: Путь к снижению затрат и повышению качества / Маасаки Имаи; Пер. с англ. — М.: «Альпина Бизнес Букс», 2005. — 376 с. — (Серия «модели менеджмента ведущих корпораций»).