Актуальной задачей любого предприятия на современном этапе является повышение его конкурентоспособности. В этих условиях необходимо наладить самонастраивающуюся систему бизнеса, способную адекватно и своевременно реагировать на воздействия окружающей среды во всех сферах функционирования.

Предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения.

Решение проблем, возникающих перед руководством в процессе текущего менеджмента, вызывает значительные затруднения. Чем это объясняется? Одной из основных причин является отсутствие на предприятии стратегии, финансово-экономических целей и критериев. Если у руководства нет четкого понимания целей, то сложность ориентации в рыночных условиях, приводит к тому, что планирование деятельности компании отодвигается на второй план, неизбежно уступая место решению текущих дел. Кроме того, имеющиеся форма и содержание плановой информации, а также оперативность предоставления часто не позволяют использовать ее для целей управления, не дает руководству возможность оценить состояние предприятия, знать какими оборотными средствами оно располагает, и принимать решения по их наиболее эффективному распределению.

Выходом из такого положения в условиях рынка является организация на предприятии системы финансового планирования, так как именно финансовый план дает четкое понимание и возможность анализа различных вариантов достижения поставленных целей. Наиболее четко система финансового планирования реализуется в современном менеджменте через формирование бюджетов предприятия.

Стремление работать с максимальной экономической отдачей заставляет сегодня многие компании реформировать как свою внутреннюю организационную структуру, так и методы управления бизнесом, одним из которых является бюджетирование.

Бюджетирование основных направлений деятельности предприятия является первым этапом разработки системы регулярного экономического управления и способствует оптимизации финансовых потоков и ресурсов предприятия, что позволяет значительно снизить объем и потребность в них, себестоимость и повысить конкурентоспособность. Особо следует отметить бюджетирование как важнейшее связующее звено между стратегическим и оперативным управлением всеми хозяйственными операциями, направленное на координацию экономических процессов предприятия и, как следствие, на повышение его конкурентоспособности.

В настоящее время, в экономической литературе выделяют пять подходов в определении роли и места бюджетирования в системе управления:

бюджетирование как элемент управленческого учета;

бюджетирование как главная составляющая планирования;

бюджетирование как инструмент контроллинга;

бюджетирование как метод финансового управления;

бюджетирование как универсальный инструмент управления в целом.

Однако нет единства в понимании сущности бюджетирования. В научной литературе лидирует точка зрения, которая связывает бюджетирование с планированием деятельности организации, позволяет согласовать деятельность подразделений внутри компании и подчинить ее общей стратегической цели.

Отдельные авторы относят бюджетирование строго к финансовому управлению, говоря, что «бюджетирование — это часть финансового менеджмента» (Ковалев В. В., Владимирова Л. П., Шохин С. О., Воронина Л. И.). В. А. Самочкин считает, что бюджетирование является универсальным инструментом управления [8]. Третьи, заостряя внимание на прогнозировании, считают его главным в бюджетировании, а главной целью бюджетирования считают максимизацию денежного потока, утверждая, что «любой прогноз или бюджет основывается на планах продаж, именно с него и надо начинать».

Вместе с тем само понятие «бюджетирование» интерпретируется по-разному: во-первых, это система согласованного управления подразделениями предприятия в условиях динамично изменяющегося, диверсифицированного бизнеса. С его помощью принимаются управленческие решения, связанные с будущими событиями, на основе систематической обработки данных. Во-вторых, это основа правильной реструктуризации предприятия, оптимизации его структуры капитала (активов). В-третьих, это разработка конкретных бюджетов в соответствии с целями оперативного планирования.

Все приведенные определения, на наш взгляд, служат дополнениями друг к другу, суть которых сводится к следующему: «бюджетирование — общее название методик финансового планирования».

В экономической литературе наиболее часто используются два понятия: бюджетный процесс и бюджетное управление.

Бюджетным процессом называется методика определения предельных финансовых показателей по заранее заданной схеме, предусматривающая непревышение этих показателей в процессе ее исполнения.

Бюджетное управление (управление по отклонениям, бюджетное планирование), трехстадийная методика управления ресурсами организации, состоит из: определения плана (бюджета); определения фактических показателей; определения отклонений; анализа вызвавших их причин и принятия решений на основе результатов анализа [4].

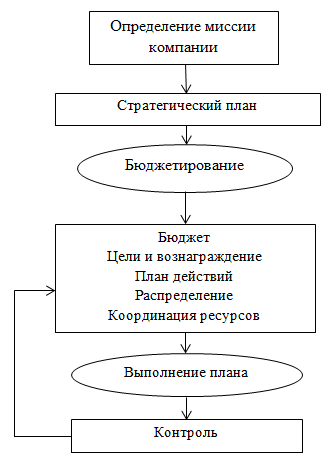

Будем исходить из того, что в традиционном представлении бюджетирование — это процесс составления и реализации бюджетов в практической деятельности предприятия, который включает в себя следующие этапы: определение миссии компании, стратегический план, непосредственно само бюджетирование, определяющее бюджет предприятия, выполнение плана и контроль (рисунок 1).

При традиционном подходе к бюджетному планированию воспроизводится формат отчетов, подготавливаемых различными отделами. Эти отчеты представляют собой сводную информацию о ресурсах, которые должны быть приобретены и доходах от реализации. При ежемесячном анализе результатов работы компании фактические данные за отчетный период сравнивают с цифрами бюджета и выявляют отклонения. Как правило, такие отчеты носят исключительно финансовый характер.

В современном динамичном мире производства, на основе управления посредством традиционного бюджетирования не всегда удается получить ожидаемый результат. Причина этому кроется в следующем: изначально функция бюджетов заключалась в том, чтобы ориентировать сознание руководителей на защиту средств акционеров и гарантировать, что менеджеры беспокоятся о контроле затрат [1]. Со временем бюджеты начали использоваться для «управления посредством цифр». Они превратились в соглашения с заданными результатами деятельности, которые заставляют менеджеров всех уровней отвечать за достижение определенных финансовых результатов, даже если многие из переменных, определяющих эти результаты, были неподконтрольны [6].

Ранее в структуре затрат предприятия преобладали прямые переменные затраты на труд основных рабочих и затраты на материалы. Традиционное бюджетирование легко удовлетворяло потребности менеджмента. Сейчас работа современного предприятия сопряжена со значительными затратами на такие виды деятельности, как маркетинг, обслуживание потребителей, разработка продукта, технологические исследования.

Рис. 1. Этапы традиционного бюджетирования

Необходимость оставаться конкурентоспособным повлияла на создание и внедрение иной технологии бюджетирования, в которой оценивается эффективность всех процессов предприятия. Новая технология планирования, контроля и сдерживания затрат получила название бюджетирования, основанного на видах деятельности или Activity based budgeting (АВВ) [2].

Методология Activity based budgeting была описана Робертом Капланом (Robert S. Kaplan) и Робином Купером (Robin Cooper) как процесс, обратный методике Аctivity based costing («АВС in reverse»). Существуют различные варианты перевода термина АВВ: попроцессное бюджетирование, функциональное бюджетирование, составление смет на основе видов деятельности. В статье используется трактовка — «бюджетирование, основанное на действиях», а также оригинальное англоязычное название методологии — Activity based budgeting (АВВ).

Для осуществления бюджетирования, основанного на видах деятельности, необходимо определить действия, выполняемые для создания того или иного объекта затрат. Обычно, выделяют четыре вида действий:

Основные, направленные на производство продукции (оказание услуг), представляют ценность для клиента и обеспечивают получение дохода для предприятия (продажа, производство, доставка и т. д.);

Обеспечивающие, предназначенные для выполнения основных действий (IT-поддержка, кадровый учет, снабжение и т. д.);

Управленческие, охватывающие весь комплекс функций управления на уровне каждого бизнес-процесса (общее управление, управление персоналом, управление продажами);

Развивающие, направленные на совершенствование производимого продукта или услуги, технологии и оборудования (научно-исследовательская работа).

Обязательной составляющей Activity based budgeting являются драйвера, которые рассчитывают продолжительность (количества) действий. После этого рассчитываются потребности в ресурсах, используемых для выполнения запланированных действий, а также затраты, необходимые для обеспечения работы нужного количества ресурсов.

Финальным этапом АВВ является группировка статей затрат по центрам финансовой ответственности (ЦФО) или по бизнес-процессам.

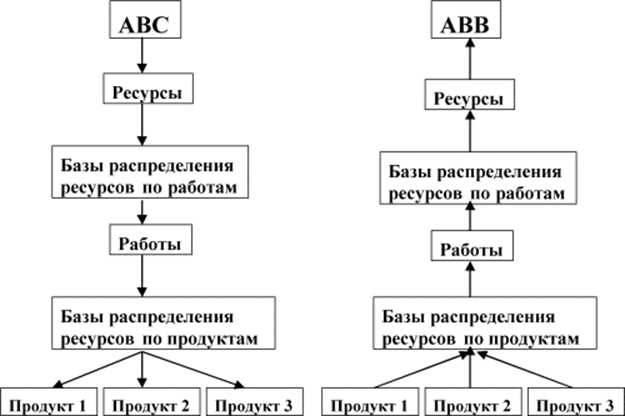

АВВ целесообразно рассматривать как следующий шаг после внедрения методики Activity based costing (АВС), так как создавать на предприятии систему бюджетирования, основанную на действиях, после внедрения АВС, в котором составлены и отлажены модели бизнес-процессов, а также определенны параметры распределения стоимости ресурсов и действий (рисунок 2). Кроме того, при внедрении АВВ необходимо использовать программные средства, которые, с одной стороны, позволят значительно уменьшить трудоемкость, а с другой — повысят гибкость применения системы в условиях постоянных изменений. Тем не менее, метод АВВ может использоваться и без предварительного внедрения АВС [7].

Рис. 2. Технологии реализации концепций ABC и ABB

В настоящее время существуют мнения, что основой эффективного бюджетирования должна стать методика планирования затрат, внедрение которой не изменит логику работы непосредственно самих подразделений. Таким требованиям соответствует метод бюджетирования затрат на основе определения системы драйверов (driver-based budgeting или DBB-метод). Данная концепция бюджетирования на основе функционального подхода была предложена Р. Барретом в 2007 году в работе под названием «Планирование и бюджетирование для компаний, способных адаптироваться к изменениям среды: DBB-инструментарий». Менеджеры многих компаний осознали, что, несмотря на большие вложения средств в системы управления, они не имеют четкого представления о продуктах, покупателях и каналах сбыта.

Традиционные системы бюджетирования не сокращают время на обработку информации. При этом менеджеры вынуждены использовать электронные таблицы, в которых они формируют информацию для собственных нужд. Это информация зачастую недоступна руководителям компании и менеджерам других центров ответственности. Система DBB акцентирует внимание на установлении причинно-следственной связи между драйверами и конечными объектами управленческого учета и на правилах, используемых менеджерами и бухгалтерами-аналитиками в процессе моделирования плановых затрат в постатейном разрезе. При этом не предполагается проведение трудоемкого анализа, поскольку используется уже существующая схема работы подразделения или компании в целом. Информация, формируемая в электронных таблицах, может стать опорой в процессе внедрения продвинутого бюджетирования с использованием системы драйверов.

В рамках бюджетирования на основе принципов DBB под драйвером понимается составная часть финансовой или нефинансовой информации, изменение которой оказывает прямое воздействие на доходы или расходы, а в конечном итоге — на ключевые показатели прогнозного баланса, бюджета движения денежных средств и плана прибылей и убытков. Другими словами, драйвером может быть не только количество продуктов, число активных потребителей, звонков покупателей, время цикла, производительность, но и ожидаемая цена продукта, которая оказывает влияние на величину доходов.

Виды драйверов в DBB:

Количественное измерение спроса (объемы продаж, количество потребителей);

Цена продукта (средние цены продаж продуктов и сервиса);

Время и производительность (время циклов, количество операций, действий на одного человека);

Прочие (процент операций, действий, который дал положительный результат).

Бюджетирование на основе системы драйверов сокращает время взаимодействия между центрами ответственности и руководством компании, уменьшает количество сверхурочных часов, что приводит к сокращению реальных затрат. Менеджеры больше времени уделяют проблемам управления подразделениями, а не составлению бюджетов. Сохраняются все плюсы АВС — ориентированных систем: жесткий контроль затрат, точное определение себестоимости выпускаемой продукции и рентабельности покупателей. Следовательно DBB-метод является упрощенным вариантом системы бюджетирования затрат по видам деятельности (то есть упрощенным ABB-методом) [5].

Таким образом, существует несколько принципиальных подходов к осуществлению бюджетирования на предприятиях. Сравнительный анализ технологий его реализации приведён в таблице 1.

Таблица 1

Сравнительная характеристика традиционного бюджетирования, аctivity based budgeting и driver-based budgeting.

|

Достоинства |

||

|

Традиционное бюджетирование |

Activity based budgeting |

Driver-based budgeting |

|

|

|

|

Недостатки |

||

|

|

|

Реализация технологий бюджетирования предполагает, что постепенно традиционные технологии формирования и исполнения бюджетов предприятия и основанная на их данных система принятия управленческих решений будет дополняться и совершенствоваться новыми элементами.

Литература:

Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. — 2-е изд.. перераб. и доп. — M.: Финансы и статистика. — 2000. — 208 с.

Габдуллин P. P. Бюджетирование, основанное на видах деятельности [Текст] / P. P. Габдуллин // Вестник КГФЭИ. — 2008. — № 2(11). С. 21–22.

Катаев М. Ю. Процессно-ориентированный подход к управлению предприятием [Текст] / М. Ю. Катаев, Ю. Б. Ифутин, А. А. Емельяненко, В А Емельяненко, А. В. Бородин // Известия Томского политехнического университета. — 2008. — N 6. С.20–23.

Керимов В. Э. Бюджетирование и внутрихозяйственный контроль в торговле: Учебное пособие / В. Э. Керимов, Д. С. Аболенский, П. В. Селиванов / под ред. В. Э. Керимова. — М.: Эксмо, 2006. — 224 с.

Соколов А. Ю. Концептуальная модель продвинутого бюджетирования на основе принципов системы DBB [Текст] /А. Ю. Соколов//Вестник КГФЭИ. — 2011.- № 3. С. 56–60.

Хоуп Дж., Фрейзер Р. Бюджетирование, каким мы его не знаем. Управление за рамками бюджетов. — М.: Вершина. — 2005. — 256 с.

Бюджетирование по методу Activity based budgeting [электронный ресурс] // Деловой мир. — 2010 — Режим доступа: http://delovoymir.biz/ru/articles/view/?did=1831 — Загл. с экрана

Самочкин В. А. Бюджетирование как инструмент управления промышленным предприятием/ [Электронный ресурс] / В Н. Самочкин, А. А. Калюкин, О. А. Тимофеева // Корпоративный менеджмент.- 2001. — Режим доступа: http://www.cfin.ru/press/management/2000–2/01.shtml