Сегодня эконометрика является важной частью экономической теории. Пришло понимание того, что без построения эконометрических моделей невозможно проводить современный качественный микро- и макроэкономический анализ. Известно, что эконометрика сочетает в себе применение математических методов к статистическим данным и использование информационных технологий с целью автоматизации, обеспечения сложных расчетов и моделирования.

Серьезное влияние на совершенствование компьютерных алгоритмов и программного обеспечения в целом оказывают возрастающие в объеме информационные потоки, подвергаемые анализу. С этим связано появление ряда инструментов и технологий, таких как нереляционные масштабируемые базы данных, получившие обозначение NoSQL, программное обеспечение Hadoop, предназначенное для распределения задач по обработке больших данных (Big Data) по кластерам из сотен и тысяч узлов, модель MapReduce [1] и т. д.

В статье пойдет речь об использовании языка программирования и программной среды R, являющихся де-факто стандартом в области статистических вычислений. От других продуктов для статистической обработки данных, таких как Stata, SAS, SPSS Statistics или STATISTICA R выгодно отличается лицензией GNU GPL, подразумевающей свободное распространение, кроссплатформенностью и гибкостью — помимо осуществления стандартных вычислений существует возможность строить картограммы, создавать интерактивные веб-приложения и проводить тестирования [3]. Кроме этого, R позволяет максимально эффективно использовать вычислительные мощности ЭВМ — вычислительная среда адаптирована для работы на высокопроизводительных кластерах и в многоядерных системах. Эти преимущества способствуют популяризации R в научной среде, а сформировавшееся сообщество позволяет оперативно получать техническую поддержку и находить ответы на возникающие вопросы.

Основной целью эконометрики является модельное описание конкретных количественных взаимосвязей, обусловленных общими качественными закономерностями, выявленными в экономической теории. Взаимосвязь между переменными величинами может быть описана разными способами. Так, например, коэффициенты корреляции отражают тот факт, что изменчивость одного признака зависит от изменчивости другого, а использование регрессионной модели позволяет выразить эту зависимость в виде функции.

Для того чтобы ознакомиться с основными возможностями R в области эконометрического моделирования, предлагается решить практическую задачу. Проведем анализ зависимости спроса на некоторый товар от его цены.

Таблица 1

Часть исходных статистических данных

|

Цена товара, тыс. р. |

2.4 |

2.6 |

3.2 |

3.3 |

3.5 |

3.4 |

3.4 |

3.8 |

... |

|

Кол-во проданных единиц товара в среднем за месяц, шт. |

3292 |

3201 |

2769 |

2708 |

2596 |

2600 |

2627 |

2766 |

... |

Загрузим табличные данные из текстового файла в текущее рабочее пространство командой read.table. Здесь и далее предполагается, что пользователь работает в RStudio в режиме скрипта, либо последовательно вводит команды в консоль.

> data <- read.table("D:\\data.txt", TRUE)

Первым параметром указывается абсолютный или относительный путь к файлу с данными. Затем — флаг, указывающий на то, что первой строкой (данные в файле отформатированы по столбцам) идут названия объектов. Здесь следует обратить внимание на некоторые особенности языка:

- R чувствителен к регистру — data и Data являются двумя разными объектами;

- В именах объектов традиционно не используют символ подчеркивания «_», поэтому в названиях функций часто можно встретить символ точки ««.;

- Операторами присваивания являются «<-» и «->»;

- Получить справку о команде можно добавив «?» перед ее названием.

Расчитаем далее коэффициент Пирсона корреляции спроса (Y), являющегося зависимой переменной, и цены (X) — независимой переменной или предиктора.

> cor(data$X, data$Y)

[1] -0.9791896

Предположительно, X и Y имеют обратную линейную связь. Проверим коэффициент корреляции на значимость. При данном уровне значимости P = 0.05 имеем нулевую гипотезу H0: r = 0 о равенстве нулю коэффициента корреляции и альтернативную гипотезу H1: r ≠ 0. Для проверки нулевой гипотезы используют величину (1), имеющую распределение Стьюдента с n-2 степенями свободы. Определив критическое значение, принимаем решение о принятии или отклонении гипотезы H0.

(1)

(1)

> cor.test(data$X, data$Y)

...

t = -25.5307, df = 28, p-value < 2.2e-16

alternative hypothesis: true correlation is not equal to 0

95 percent confidence interval:

-0.9901587 -0.9562632

> abs(qt(0.05/2,6)) # критическое значение распределения для P = 0.05

[1] 2.446912

Поскольку в данном случае | t | > tкрит, то отвергаем нулевую гипотезу и делаем вывод о значимости коэффициента корреляции (в отчете также сообщаются границы его доверительного интервала). Можно строить модель линейной регрессии.

Используем простейшую модель y = β0 + β1x. Чтобы найти коэффициенты β0 и β1 задействуем функцию lm, принимающую в качестве обязательного аргумента формулу, описывающую выбранную регрессионную модель. Синтаксис формул представлен в Таблице 2.

Таблица 2

Синтаксис формул для команды lm

Модель |

Формула |

y = β0 + β1x |

y ~ x |

y = β1x |

y ~ 0 + x |

y = β0 + β1x + β2x2 |

y ~ x + I(x^2) |

y = β0 + β1x1 + β2x2 |

y ~ x1 + x2 |

y = β0 + β1x1x2 |

y ~ x1: x2 |

y = β0 + β1x1 + β2x2 + β3x1x2 |

y ~ x1 * x2 |

> lm(data$Y ~ data$X)

...

Coefficients:

(Intercept) data$X

5818 -957

Следующие выводы можно сделать учитывая найденные коэффициенты:

- если цена вырастет на 1 тыс. р., то спрос уменьшится в среднем на 957 шт.;

- если цена снизится до 0, то спрос составит в среднем 5818 шт.

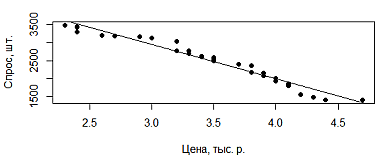

Построим диаграмму рассеяния и график регрессии по найденным коэффициентам используя функции plot и abline.

> plot(data$X, data$Y, xlab="Цена, тыс. р.", ylab="Спрос, шт.")

> abline(lm(data$Y ~ data$X))

Рис. 1. Диаграмма рассеяния и линейная регрессия

Следующим шагом необходимо проверить на значимость полученное уравнение регрессии и отдельные его коэффициенты. Воспользуемся функцией summary, чтобы получить сводку результатов работы lm.

> summary(lm(data$Y ~ data$X))

...

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 5818.40 132.06 44.06 <2e-16 ***

data$X -957.00 37.48 -25.53 <2e-16 ***

...

Multiple R-squared: 0.9588, Adjusted R-squared: 0.9573

F-statistic: 651.8 on 1 and 28 DF, p-value: < 2.2e-16

Как и при проверке коэффициента корреляции R вычисляет величину t и степень значимости коэффициентов уравнения. В данном случае делаем вывод о значимости обоих коэффициентов. Коэффициент детерминации (R-squared) показывает, в какой мере изменение прогнозируемого параметра обусловлено изменением предикторов (изменение спроса на 95 % обусловлено изменением цены). Наконец, последняя строка сводки говорит об адекватности выбранной модели в целом — проверяется значимость всего уравнения с помощью критерия Фишера.

Стоит сказать, что в статье рассмотрен лишь ограниченный набор инструментов, доступных пользователю-эконометристу в среде R, в целом возможности языка гораздо шире. Более того, пакеты расширения, создаваемые независимыми разработчиками по всему миру, в значительной степени расширяют функционал R охватывают все больше аспектов статистической обработки данных. С их помощью решаются задачи, возникающие не только в эконометрике и финансовом анализе, но и в генетике и молекулярной биологии, экологии и геологии, медицине и фармацевтике. Значительная часть европейских и американских университетов в последние годы активно переходят к использованию R в учебной и научно-исследовательской деятельности вместо дорогостоящих коммерческих разработок [5].

Литература:

1. Varian H. R. Big Data: New Tricks for Econometrics // Journal of Economic Perspectives. 2014. Vol. 28(2).

2. Красильников Д. Е. Программное обеспечение эконометрического исследования // Вестник Нижегородского университета им. Н. И. Лобачевского. 2011. N 3(2). С. 231–238.

3. Smart F. Why use R? Five reasons. [Электронный ресурс] // URL: http://www.econometricsbysimulation.com/2014/03/why-use-r-five-reasons.html (дата обращения: 23.11.2014).

4. Шишкин В. А. Программное обеспечение экономических расчётов. Применение пакетов прикладных программ. [Электронный ресурс] // Пермь, 2014. URL: http://vsh3791.ru/texts/soft.pdf (дата обращения: 23.11.2014).

5. Статистический анализ данных в системе R: учебное пособие. / Буховец А. Г., Москалев П. В., Богатова В. П., Бирючинская Т. Я.; под ред. Буховца А. Г. Воронеж: Изд-во Воронежского государственного аграрного университета им. К. Д. Глинки, 2010.