В статье дается понятие аудита эффективности бизнес-процессов, выявляются основные отличия данного аудита от других, наиболее распространенных видов аудита, подчеркиваются основные этапы и новации, присущие данному направлению аудита.

Ключевые слова: бизнес-процесс, эффективность, аудит эффективности, управленческий аудит, традиционный аудит, этапы аудита эффективности бизнес- процессов.

В современных условиях все более широкое распространение получает одно из направлений в области аудита, а именно аудит эффективности бизнес- процессов. К бизнес-процессам, в частности, относятся: техническая подготовка производства, снабжение, производство, маркетинг, сбыт, расчеты экономического субъекта с поставщиками, покупателями, кредитными учреждениями, страховыми и другими организациями.

В условиях рыночной экономики бизнес-процессы играют весьма важную роль, охватывают все экономические субъекты, занимающиеся коммерческой деятельностью, независимо от их масштабов, будь то крупное или среднее предприятие, или предприятие малого бизнеса. Также бизнес-процессы присутствуют практически в любых отраслях экономики и формах собственности. Особенно их роль возрастает в условиях рыночной конкуренции, развития информационных технологий, когда экономические субъекты испытывают потребность в эффективном управлении, повышении прозрачности деятельности. Эта потребность связана, прежде всего, с необходимостью увеличения доходности деятельности активно развивающихся предприятий, с ростом их инвестиционной привлекательности, расширением имеющихся преимуществ и возможностей. Для этого необходимо проводить аудит эффективности бизнес-процессов, а аудиторы, в свою очередь, должны иметь высокую квалификацию, хорошо разбираться в широком спектре имеющихся на предприятии бизнес- процессов, быть способны легко найти выход из любых нестандартных ситуаций.

Далее нам стоит разобраться, что же понимается под понятием «эффективность». Этот термин часто понимают как продуктивность, результативность, экономичность. Все эти аспекты тесно связаны между собой. В российской экономической литературе под эффективностью понимают достижение поставленных целей и задач экономическим субъектом, причем с наименьшими затратами.

Понятие «аудит эффективности» было официально закреплено на международном уровне в «Лимской декларации руководящих принципов контроля», принятой IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 году. В указанном документе подчеркивается, что дополняя финансовый аудит, имеется также другой вид контроля, который направлен на проверку того, насколько эффективно расходуются государственные средства. [3,с.29]

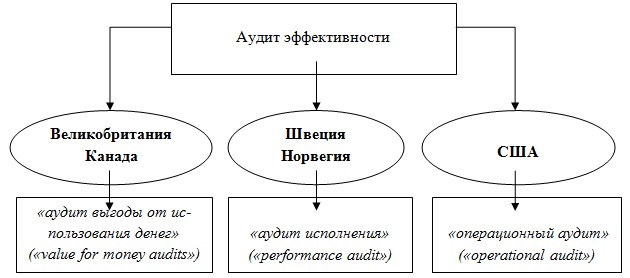

Смысл аудита эффективности в развитых странах понимают по-своему. Точки зрения на данное понятие, имеющие место в некоторых странах, наглядно представлены на рисунке 1.

Рис. 1. Понятие аудита эффективности в некоторых развитых странах

Все эти термины практически не имеют различий и характеризуют аудит деятельности государственных органов. Действительно, данный вид аудита первоначально был внедрен контрольно-счетными органами для целей выяснения эффективности расходования бюджетных средств. Однако этот подход к пониманию аудита эффективности сужает его потенциальные возможности, это связано с тем, что развитие любого государства с рыночной экономикой не определяется возможностями функционирования только лишь государственного сектора экономики. Большую роль в этих условиях играет частный сектор экономики, который часто сталкивается с проблемами эффективности различных сторон деятельности экономических субъектов и разработкой связанных с ними управленческих решений. [2,с.152]

Итак, с позиции частного сектора экономики, целью проведения аудита эффективности бизнес-процессов является выявление недостатков в сфере управления предприятием. Акцент делается не на правильности ведения учета и поиске отступлений от правил и законов, а на систематической оценке результативности использования ресурсов для достижения поставленных целей, поиске причин неэффективных процессов и возможностей оптимизации. [4]

Ввиду своей новизны в теории и практике аудиторской деятельности многие иностранные и отечественные экономисты отождествляют аудит эффективности бизнес- процессов с управленческим аудитом. Так, эти два понятия объединяют О. В. Ковалева и Ю. Л. Константинов, вводя дополнительный термин — «аудит результатов». [1,с.17]

Кроме того, А. Д. Шеремет также считает, что аудит эффективности бизнес- процессов достаточно близок к управленческому аудиту и представляет собой «систематический анализ хозяйственной деятельности организации, проводимый для определенных целей: оценки эффективности управления, выявление возможностей улучшения хозяйственной деятельности, внесение рекомендаций относительно улучшения деятельности».

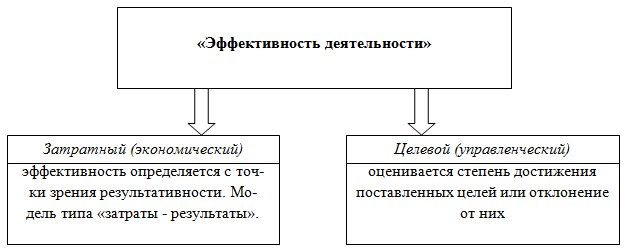

Однако проблема соотношения данных понятий может быть рассмотрена через понятие эффективности. Специалисты выделяют два похода к определению понятия «эффективность деятельности», которые представлены на рисунке 2.

Рис. 2. Подходы к определению понятия «Эффективность деятельности»

Исходя из представленного рисунка, можно сделать вывод о том, что понятие аудита эффективности шире, чем управленческий аудит. Управленческий аудит, в свою очередь, представляет собой специализированную всеобщую проверку организационной структуры, приемов и методов управления. [1,с.16]

Также многие зарубежные и российские экономисты связывают аудит эффективности с финансовым, производственным, операционным, стратегическим аудитом, аудитом хозяйственной деятельности, аудитом соотношения цены и качества. Различия между ними в наиболее общем виде представим в таблице 1.

Таблица 1

Отличие аудита эффективности бизнес- процессов от других видов аудита

|

Виды аудита для сравнения |

Аудит эффективности бизнес-процессов |

|

Финансовый аудит (традиционный) |

Охватывает не только финансовую отчетность, что характерно для финансового аудита, но и деятельность организации в целом |

|

Производственный аудит |

Не ограничивается только лишь определением и использованием резервов повышения эффективности производства (экономное использование ресурсов, внедрение новых технологий) |

|

Операционный аудит |

Охватывает более широкий диапазон задач, в том время как операционный сосредоточен лишь на снабжении, производстве и сбыте продукции, расчетах с контрагентами по отношению к данной продукции |

|

Стратегический аудит |

Стратегический аудит является составной частью аудита эффективности, т. к. он представляет собой степень согласованности политики со стратегическими ресурсами, стратегическим внешним климатом и позициями предприятия |

|

Аудит хозяйственной деятельности |

Спектр аудита эффективности бизнес-процессов не ограничен определенными видами деятельности, в отличие от аудита хозяйственной деятельности |

|

Аудит соотношения цены и качества (VFM- аудит) |

Аудит эффективности помимо финансовых проблем, охватывает и специфические финансовые проблемы (анализ качества образовательных или медицинских услуг, например). |

Итак, исходя из представленной таблицы, можно очередной раз сделать вывод о том, что аудит эффективности бизнес- процессов гораздо сложнее и шире других направлений аудита. Поэтому к его проведению нужно походит крайне ответственно и качественно.

Так, профессор Р. П. Булыга очень верно сформулировал понятие аудита эффективности бизнес- процессов. Под данным направлением аудита он понимает «системный процесс, посредством которого компетентное независимое лицо накапливает и оценивает информацию, характеризующую бизнес — операции хозяйствующего субъекта, с целью определить и выразить в своем заключении степень эффективности осуществления и координации бизнес- процессов с точки зрения их влияния на создание внутренней стоимости бизнеса». Данное определение указывает на объект аудита — бизнес-процессы, а также на цель аудита — оценку эффективности деятельности экономического субъекта.

Аудит эффективности бизнес- процессов широко распространен в зарубежных странах, однако и в России он с годами набирает обороты. Он не регламентируется федеральным законом в отличие от обязательного аудита, то есть является инициативным. Решение о проведении данного аудита принимает руководство предприятия или его учредители. Важно отметить, что аудит эффективности бизнес- процессов целесообразно и желательно применять в совокупности с традиционным аудитом (аудитом финансовой отчетности).

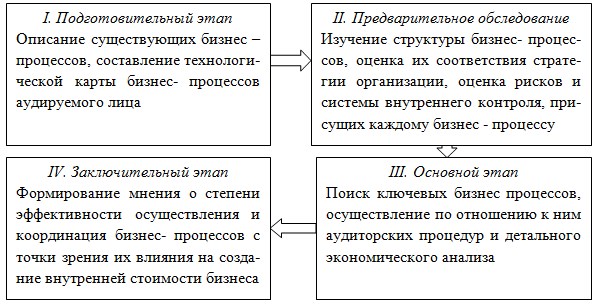

Методология аудита эффективности бизнес- процессов кардинально отличается от методологии традиционного аудита финансовой отчетности. Целесообразно рассмотреть основные этапы и процедуры, присущие аудиту эффективности бизнес- процессов. Представим их на рисунке 3.

Рис. 3. Основные этапы аудита эффективности бизнес- процессов

Исходя из рисунка 3 видно, что конечным этапом аудита эффективности бизнес- процессов будет не только выражение мнения аудитора о соответствии процедур проведения бизнес- процессов целям деятельности организации, но делается еще и вывод о влиянии этих процедур на создание внутренней стоимости бизнеса в будущем развитии организации.

Итак, можно выделить основные новации, присущие новой форме аудита:

1. Если основным методом индустриального общества была последующая документальная проверка, то потребностью информационного общества является переход к оперативному мониторингу основных бизнес- процессов фирмы и достоверности их освещения в ходе информационного обмена с рынком. Поэтому возникает необходимость в независимом аудите на более низком уровне — уровне «элементов данных».

2. В последние годы в мировой практике в области аудита становится необратимой тенденция отхода от понимания роли аудитора как фиксатора степени достоверности бухгалтерской отчетности и финансовых результатов в сторону представления его в качестве консультанта, аналитика. В настоящее время источники роста бизнеса у крупных фирм переместились в область многообразных консультационных услуг, помогающих менеджерам выявлять и оценивать показатели, важные для создания стоимости. [1,с.18]

Следует отметить, что аудит эффективности бизнес- процессов является достаточно новой разновидностью аудита для России, успех его внедрения зависит от правильности поставленных перед аудитором задач и от правильного выбора критериев оценки эффективности. Он ставит перед собой решение более сложных задач в отличие от традиционного аудита, так как охватывает всю деятельность предприятия. Поэтому нужно внимательно относиться к выработке его методологической базы, так как именно от этого зависит эффективность и окупаемость средств, вложенных в проведение данного аудита.

Литература:

1. Булыга Р. П. Инновации современного аудита: аудит эффективности бизнес-процессов / Р. П. Булыга // Аудитор– 2012. — № 3.– с. 16–22

2. Ситнов А. А. Операционный аудит и его предметная область / А. А. Ситнов // Аудит и финансовый анализ — 2007. — № 2. — с.146–153

3. Харисова, Ф. Т. Об определении аудита эффективности бизнес-процессов организации как самостоятельного вида аудита / Ф. Т. Харисова // Аудиторские ведомости. — 2012. — № 10. — с. 28–36

4. Электронный ресурс: Инициативный аудит: аудит эффективности, Режим доступа: http://www.oleg-off.ru/?p=343