Для того чтобы понять, насколько капиталовложения и инвестиции в разведку и добычу корпорации “Лукойл” увеличивают стоимость корпорации, рассмотрим связь между капиталовложениями и инвестициями в разведку и добычу и уровнем добычи полезных ископаемых.

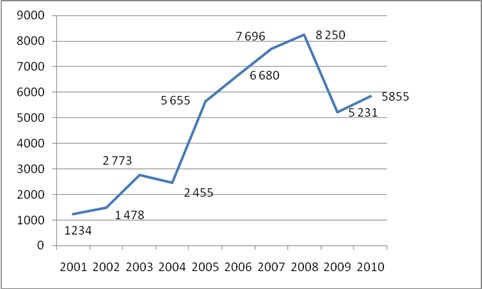

Рис. 1. Капиталовложения и инвестиции в разведку и добычу млн. долл

На рис. 1 изображена динамика капиталовложений и инвестиций в разведку и добычу ОАО “Лукойл”. Средний геометрический прирост данного показателя составляет 18,9 % в год. Мы привели капиталовложения и инвестиции в разведку и добычу с помощью дефлятора ВВП США к единому уровню стоимости денег 2005 года, результаты изображены на рис. 2.

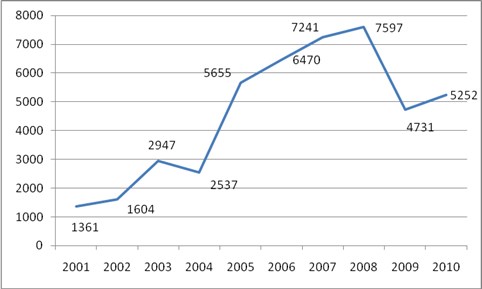

Рис. 2. Капиталовложения и инвестиции в разведку и добычу млн. долл. (взвешенные по дефлятору ВВП США)

Средний геометрический прирост капиталовложений взвешенных по дефлятору ВВП США — 16,2 % в год.

Рис. 3. Добыча нефти ОАО “Лукойл” млн. тонн.

На рис. 3 показыны абсолютные величины добычи нефти ОАО “Лукойл”. На базе абсолютных величин расчитаны показатели роста добычи нефти ОАО “Лукойл” в % к предыдущему году, которые изображены в таблице 1.

Таблица 1

Рост добычи нефти ОАО “Лукойл” в % к предыдущему году

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Среднее геометрическое значение |

|

1,9 |

2,1 |

5,8 |

4,6 |

5,6 |

2,1 |

-1,4 |

2,4 |

-1,6 |

-6,1 |

1,5 |

Как мы видим из таблицы 1 историю добычи нефти ОАО “Лукойл” можно разделить на 3 периода:

- 2001–2003 годы. В это время добыча нефти росла на 2 % в год;

- 2004–2006 годы. В это время добыча нефти росла в среднем на 5 % в год;

- 2007–2010 годы. Рост добычи нефти в среднем — 0,3 % в год;

- 2011 год — неожиданное падение добычи нефти на 6 %.

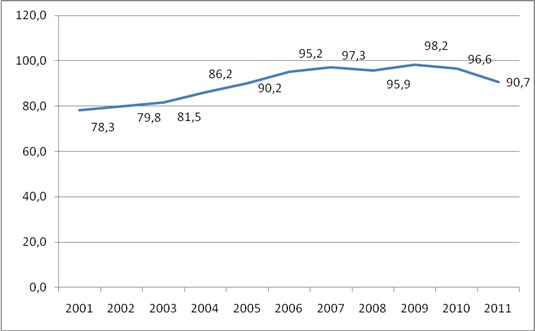

Рис. 4. Динамика количества обводненных скважин ОАО “Лукойл” в %

Как видно из рис. 4, количество обводненных скважин выросло с 77 % в 2002 году до 83 % в 2010 году. Обводнение скважин происходит из — за применения методов повышения добычи на месторождениях. Обводненность скважин повышает затраты на добычу нефти и скважины, в которых еще имеются запасы нефти, приходиться выводить скважины из эксплуатации. Таким образом, обводненность скважин приводит к падению добычи нефти.

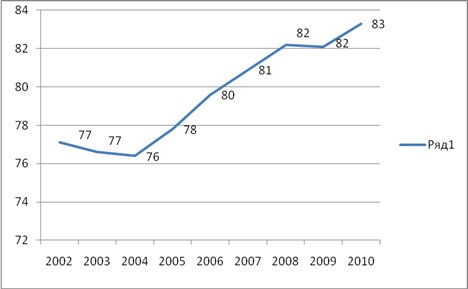

Рис. 5. Средний дебит скважин по нефти ОАО “Лукойл” т. / сутки

Как видно из рис. 5, средний дебит скважин по нефти рос на протяжении 2001–2006 годов с 8,6 тонн в сутки до 11,8 тонн в сутки. В 2007 -2010 годах дебит нефти падал с 11,8 тонн в сутки до 10,2 тонн в сутки. Падение среднего дебита скважин говорит об ухудшении качества фонда нефтяных скважин, находящихся в эксплуатации.

Мы считаем, что наиболее вероятным является продолжение имеющейся тенденции. Как наиболее благоприятный сценарий можно рассматривать рост добычи нефти на уровне 2 % в год, как неблагоприятный сценарий падение добычи нефти на 1 % в год. Как риск падения добычи, так и возможность роста уравновешивают друг друга, поэтому мы считаем необходимым составить 3 сценария:

- Оптимистический сценарий — рост добычи нефти на 2 % в год;

- Нормальный сценарий — снижение добычи нефти на 0,5 % в год;

- Пессимистический сценарий — снижение добычи нефти на 1 % в год.

Исследования показывают, что мировая добыча нефти достигла фазового перехода в 2005 году, и повышение цены на нефть больше не компенсируется увеличением ее добычи. Дальнейшее увеличение добычи нефти наталкивается на порог рентабельности, когда вновь вводимые месторождения все ниже по рентабельности. Такое утверждение приводит к тому, что для снижения цены нет достаточных предпосылок, и существует большой риск повышения цены на нефть [1]. C другой стороны “сланцевая революция” — это фактор, который ведет к снижению цен на нефть. Учитывая все эти факторы, мы предполагаем, что мировые цены на нефть останутся на том же уровне.

Наш прогноз имеет слабую достоверность по причине того, что экономико — политическая среда довольно неопределенна. Никто не знает, будет ли война с Ираном, будут ли новые революции в арабских странах, сможет ли биотопливо и другие альтернативные источники сырья заменить нефть, не упадет ли потребление нефти.

Таблица 2

Расчет маржинальной прибыли от одного добытого барреля ОАО “Лукойл” (Все показатели в долл./барр.)

|

Показатель /Год |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Цены нефти марки юралс |

34,3 |

50,5 |

61,3 |

69,3 |

94,8 |

61,2 |

78,3 |

|

Экспортная пошлина |

7,6 |

17,8 |

26,9 |

28,2 |

48,4 |

24,5 |

37,3 |

|

НДПИ |

5 |

9 |

11,4 |

13,2 |

18,3 |

9,9 |

13,8 |

|

Удельные расходы на добычу нефти |

2,58 |

2,66 |

3,08 |

3,58 |

4,12 |

3,56 |

4,12 |

|

Чистая выручка за минусом удельных расходов на добычу нефти |

19,1 |

21 |

19,9 |

24,3 |

24 |

23,2 |

23,1 |

Для того чтобы оценить, какие потери в прибыли вызовет снижение объема добычи нефти, мы провели расчет маржинальной прибыли от одного добытого барреля ОАО “Лукойл” (таблицы 2). Мы не включили в расчет статьи, которые не зависят от уровня добычи нефти, снижение уровня добычи не сопровождается снижением количества проектов, а сопровождается снижением интенсивности добычи на скважинах. В отчетности ОАО “Лукойл” не выделены отдельно затраты по транспортировке нефти и нефтепродуктов, поэтому мы не можем использовать какие — либо данные и составили приблизительную оценку транспортных расходов: 6 долларов на 1 баррель в 2010 году. Так как чистая выручка за минусом удельных расходов была близка в последние годы к 23 долл./ барр. мы предполагаем, что в ближайшие годы чистая выручка за минусом удельных расходов будет составлять 23 долл./ барр., в то время как транспортные расходы на баррель нефти будут составлять 6 долл./ барр. Тогда маржинальная прибыль по нефтедобыче будет равняться 17 долл./барр. (23–6) или 124 долл./т.

Таблица 3

Расчет потерь прибыли в результате падения объемов добычи нефти — нормальный сценарий

|

Показатель \Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Маржинальная прибыль по нефтедобыче долл./т. |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

|

Снижение добычи нефти в % |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

|

Добыча нефти млн.т. |

90,7 |

90,2 |

89,8 |

89,3 |

88,9 |

88,5 |

88,0 |

87,6 |

87,1 |

86,7 |

|

Снижение добычи нефти млн.т. |

5,9 |

6,4 |

6,8 |

7,3 |

7,7 |

8,1 |

8,6 |

9,0 |

9,5 |

9,9 |

|

Потери прибыли в результате падения добычи нефти млн.долл |

732 |

788 |

844 |

899 |

955 |

1010 |

1065 |

1119 |

1174 |

1228 |

Таблица 4

Расчет потерь прибыли в результате падения объемов добычи нефти — пессимистический сценарий

|

Показатель \Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Маржинальная прибыль по нефтедобыче долл./т. |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

|

Снижение добычи нефти |

1 % |

1 % |

1 % |

1 % |

1 % |

1 % |

1 % |

1 % |

1 % |

|

|

Добыча нефти млн.т. |

90,7 |

89,8 |

88,9 |

88,0 |

87,1 |

86,3 |

85,4 |

84,5 |

83,7 |

82,9 |

|

Снижение добычи нефти млн.т. |

5,9 |

6,8 |

7,7 |

8,6 |

9,5 |

10,3 |

11,2 |

12,1 |

12,9 |

13,7 |

|

Потери прибыли в результате падения добычи нефти млн.долл |

732 |

844 |

955 |

1066 |

1175 |

1283 |

1390 |

1496 |

1600 |

1704 |

Таблица 5

Расчет потерь прибыли в результате падения объемов добычи нефти — оптимистичный сценарий

|

Показатель \Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Маржинальная прибыль по нефтедобыче долл./т. |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

124 |

|

Рост добычи нефти |

2 % |

2 % |

2 % |

2 % |

2 % |

2 % |

2 % |

2 % |

2 % |

|

|

Повышение добычи нефти млн.т. |

90,7 |

92,5 |

94,4 |

96,3 |

98,2 |

100,1 |

102,1 |

104,2 |

106,3 |

108,4 |

|

Снижение добычи нефти млн.т. |

5,9 |

4,1 |

2,2 |

0,3 |

-1,6 |

-3,5 |

-5,5 |

-7,6 |

-9,7 |

-11,8 |

|

Потери прибыли в результате падения добычи нефти млн.долл |

732 |

507 |

277 |

43 |

-195 |

-439 |

-687 |

-941 |

-1199 |

-1463 |

В таблицах 3–5 показаны расчеты потери прибыли в результате падения добычи нефти.

Данные о нефтепереработке ОАО “Лукойл” не содержат отдельно информации о ценах собственнопроизведенных нефтепродуктов или выручке по собственнопроизведенным нефтепродуктам. Поэтому мы не можем анализировать рентабельность нефтепереработки ОАО “Лукойл”. Мы считаем, что данные о чистой прибыли в сегменте “нефтепереработка, торговля и сбыт” за 2010 более достоверны чем за другие годы, так как эти данные вынесены на первые места в отчете о деятельности ОАО “Лукойл” за 2010 год. Чистая прибыль в сегменте “нефтепереработка, торговля и сбыт” за 2010 год составила по данным ОАО “Лукойл” 2 934 млн.долл. Данный уровень прибыли может быть увеличен за счет расширения бизнеса или за счет увеличения конъюнктуры на рынке нефтепродуктов. Уровень прибыли в отрасли балансирует с общим уровнем прибыли в экономике за счет сил спроса и предложения, поэтому мы считаем необходимым взять за ожидаемую чистую прибыль сегмента “нефтепереработка, торговля и сбыт” в 2011 -2020 годах прибыль 2010 года без учета инфляции.

Насколько реинвестирование средств из чистой прибыли в развитие бизнеса ОАО “Лукойл” способствует увеличению будущих дивидендов≤ На этот вопрос к сожалению мы не можем ответить, поскольку мы не можем не учитывать изменение конъюнктуры на рынке нефти и изменение производственной эффективности деятельности корпорации. Повышение показателя чистой прибыли в 2005–2007-х годах и снижение показателя чистой прибыли в 2008 -2010-х годах было вызвано именно влиянием конъюнктуры.

Таблица 6

Прогноз чистой прибыли ОАО “Лукойл” млн.долл.

|

Сценарий\Год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Ср арифм 2012 -2020 |

|

Нормальный сценарий |

10357 |

8218 |

8162 |

8107 |

8051 |

7996 |

7941 |

7887 |

7832 |

7778 |

7997 |

|

Пессимистический сценарий |

10357 |

8162 |

8051 |

7940 |

7831 |

7723 |

7616 |

7510 |

7406 |

7302 |

7727 |

|

Оптимистический сценарий |

10357 |

8499 |

8729 |

8963 |

9201 |

9445 |

9693 |

9947 |

10205 |

10469 |

9461 |

В таблице 6 показы прогнозные данные чистой прибыли ОАО “Лукойл”, которые рассчитаны по 3 сценариям, в зависимости от величины потерь от снижения добычи нефти в каждом сценарии.

Таблица 7

Дивиденды по отношению к чистой прибыли

|

Показатель/Год |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

Чистая прибыль млн. долл |

3000 |

1843 |

3701 |

4248 |

6443 |

7484 |

9500 |

9144 |

7011 |

9006 |

|

Дивиденды акционерам млн. долл |

244 |

423 |

467 |

661 |

746 |

1007 |

1230 |

1437 |

1337 |

1471 |

|

Дивиденды по отношению к чистой прибыли |

0,08 |

0,23 |

0,13 |

0,16 |

0,12 |

0,13 |

0,13 |

0,16 |

0,19 |

0,16 |

В таблице 7 показано отношение дивидендов к чистой прибыли за 2001–2010 годы. Так как дивидендная политика ОАО “Лукойл” сильно изменилась с 90 — х по 2000 — ые годы, то необходимо отбросить данные показателя “дивиденды по отношению к чистой прибыли” за 2001 и 2002 год, которые резко отличаются от данных за 2003–2010 годы.

Среднее арифметическое показателя “дивиденды по отношению к чистой прибыли” за 2003- 2010 год составляет 0,15. Предположив, что это среднее соотношение будет сохраняться и в период 2011–2020 годов, мы можем рассчитать прогнозный поток дивидендов (Таблица 8).

Таблица 8

Расчет средних дивидендов при различных сценариях

|

Показатель \сценарий |

Нормальный сценарий |

Пессимистический сценарий |

Оптимистический сценарий |

|

Ср арифм чистая прибыль 2012 -2020 |

7997 |

7727 |

9461 |

|

Средние дивиденды в год за 2012 -2020 |

1200 |

1159 |

1419 |

Теперь, предположим, что мы покупаем акции ОАО “Лукойл” 24.05.2012 и котировка закрытия — 1601,0 рублей.

Тогда мы можем рассчитать внутреннюю норму доходности для каждого сценария (таблица 9).

Таблица 9

Расчет внутренней нормы доходности при различных сценариях

|

Показатель \сценарий |

Нормальный сценарий |

Пессимистический сценарий |

Оптимистический сценарий |

|

Цена акции ОАО «Лукойл» на 24.05.2012 |

1601 |

1601 |

1601 |

|

Средние дивиденды за 2012 -2020 |

1200 |

1159 |

1419 |

|

Внутренняя норма доходности в % |

75 % |

72 % |

89 % |

Как мы видим из таблицы 9, в каждом сценарии процентная ставка довольно высока, что показывает, что на 24. 05. 2012 обыкновенные акции ОАО “Лукойл” были недооценены рынком.

Издержки ОАО “Лукойл” не представлены в общем виде и не представлены конкретно издержки в добыче, переработке и сбыте. Это затрудняет экономический анализ и не дает понять в каких же сферах образуется прибыль, а какие сферы малорентабельны. Это затрудняет какое — либо прогнозирование будущей прибыли. Хотя мы сделали попытку анализа и расчета возможной прибыли, однако такой прогноз достаточно приблизителен.

Вывод: проведенный анализ показал, что инвестор не обладает всей необходимой информацией о компании, если он имеет только ту информацию, которая есть в открытом доступе. Всегда существует риск, что какая-то важная информация не находится в открытом доступе. Поэтому частный инвестор не может воспользоваться методами оценки будущих денежных потоков и ему приходиться действовать методом “большого пальца”, используя только достоверную информацию, которая находится в наличии в каждом конкретном случае.

В этом случае возникает дилемма для инвестора: при инвестициях в компанию с приобретением права собственности инвестор получает полную информацию, но в этом случае на него возлагается задача управления компанией, портфельный инвестор избегает задачи управления компанией, но не получает всю необходимую информацию о компании.

Невозможность получения полной информации о компании показывает: почему полезны показатели P/E и D/E — это статистические показатели, которые достоверно известны, и вкладывая в диверсифицированный портфель акций с высокими P/E и D/E инвестор может обеспечить себе уверенный доход, так как диверсификация позволяет избежать неопределенности, связанной с каждой конкретной компанией. Конечно, выбор акций по этим показателям должен быть дополнен анализом финансовой отчетности, которая должна показать, что показатели прибыли и выплаты дивидендов соответствует реальному финансовому положению компанию, а не являются искаженными показателями с целью ввести в заблуждение. Прогноз будущего изменения экономической ситуации, конечно, тоже необходим, но только там где можно спрогнозировать изменения с большой долей достоверности.

Литература:

1. Иван Куликов. Нефть уперлась в потолок. Мировая добыча нефти достигла исторического максимума, предстоит сокращение, «Газета.Ru», http://www.gazeta.ru/science/2012/01/26_a_3975105.shtml

2. Отчеты о деятельности ОАО “Лукойл” за 1999 -2011 годы [Электронный ресурс]. URL: http://www.lukoil.ru

3. Справочники аналитика ОАО “Лукойл” за 2003–2013 годы [Электронный ресурс]. URL: http://www.lukoil.ru

4. Официальный сайт Московской фондовой биржи. [Электронный ресурс]. URL: http://moex.com/