Развитие банковского сектора России происходит более двух десятилетий. За это время российские банки столкнулись с несколькими внутренними и мировыми кризисами. Первое десятилетие сопровождалось становлением российского банковского сектора, на которое в значительной мере повлиял дефолт 1998 года, когда многие ключевые игроки ушли с арены и ландшафт банковского сектора стал приобретать современные очертания.

За последние десять лет банки России значительно увеличили вложение денежных средств в информатизацию отрасли, существенные изменения произошли и в структуре затрат банковских учреждений (таблица 1).

Таблица 1

Затраты банков России на информатизацию.

|

Год |

Средства, затраченные банковским сектором на информатизацию в целом, млрд. руб. |

Распределение средств по видам обеспечения, % |

Распределение средств по видам обеспечения, в абсолютном выражении, млрд. руб. |

||

|

Аппаратное обеспечение |

Программное обеспечение |

Аппаратное обеспечение |

Программное обеспечение |

||

|

2001 |

24,2 |

78,6 |

14,2 |

18,0 |

3,5 |

|

2002 |

22,8 |

72,4 |

12,6 |

16,4 |

3,0 |

|

2003 |

16,5 |

62,3 |

13,1 |

10,2 |

2,0 |

|

2004 |

14,8 |

62,1 |

14,7 |

9,0 |

2,1 |

|

2005 |

20,4 |

60,1 |

14,8 |

12,0 |

3,1 |

|

2006 |

24,3 |

58,2 |

16,8 |

14,2 |

4,1 |

|

2007 |

30,2 |

56,5 |

18,1 |

17,1 |

5,5 |

|

2008 |

33,8 |

56,0 |

18,0 |

18,9 |

6,1 |

|

2009 |

23,0 |

55,0 |

16,0 |

12,6 |

3,7 |

|

2010 |

26,5 |

55,0 |

16,0 |

14,6 |

4,3 |

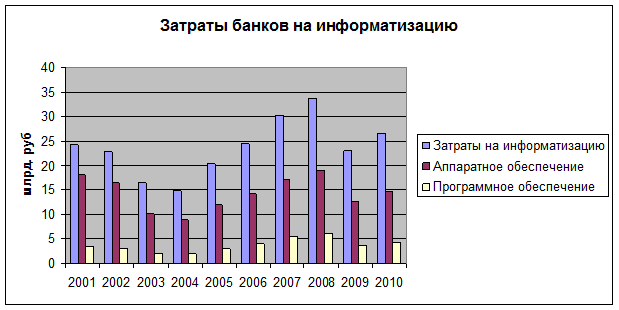

Рассмотрим структуру распределения затрат в банковском секторе в абсолютном выражении (рис. 1).

Рис. 1 Затраты банков на информатизацию

За период с 2001–2004 год вложение средств в информатизацию отрасли снижалось, что, скорее всего, было вызвано двумя причинами — с одной стороны, спадом первой волны ИТ-модернизации банковской системы, с другой стороны, уменьшением кредитных организаций в России, обусловленный дефолтом 1998 года и процессом, направленным Центробанком на укрупнение банковских организаций.

Начиная с 2005 года несмотря на физическое уменьшение банков в России, идет уверенный рост затрат, направленный на развитие информационных технологий в банковском секторе, что обусловлено второй волной информатизации. Увеличение затрат ежегодно составляет порядка 25–30 %.

В 2008 году были достигнуты самые лучшие показатели за последние десять лет, на развитие информационных технологий было затрачено порядка 33,8 млрд. рублей, но разразившийся в конце года мировой финансовый кризис внес свои коррективы, что отразилось на темпах роста, которые по итогам года составили всего около 12 %.

В 2009 году происходит сокращение затрат на информатизацию отрасли примерно на 30 %, что обусловлено продолжавшимся мировым финансовым кризисом. В это время порядка 55 % российских банков сократили или заморозили свои ИТ-бюджеты, что не могло не сказаться на развитии банковского сектора. Основные вложения оставались за крупнейшими финансовыми организациями, как правило, непосредственно связанными с государством [1].

В 2010 году достичь докризисных показателей не удалось, несмотря на то, что 59 % банков увеличили свои ИТ-бюджеты. Общие затраты на информатизацию в банковском секторе составили около 26,5 млрд. рублей, из них почти 33 % приходилось на долю всего двух банков Сбербанка и ВТБ 24, 7,4 и 1,0 млрд. рублей соответственно.

Структура затрат на аппаратное и программное обеспечение также претерпела свои изменения. Тенденции, связанные с общими затратами на развитие информационного сектора в банковских учреждениях и их структурой имеют общий вид, что и понятно уменьшение или увеличение общих затрат ведет к такому же изменению статей расходов. Но хотелось бы отметить, что за последние годы разрыв между затратами на аппаратное и программное обеспечение стал сокращаться. Прежде всего, это связано с тем, что банки стали в большей степени устанавливать качественное программное обеспеченье, позволяющее в значительной степени снижать издержки, предоставлять новые высококачественные услуги, требующие соответствующих программных приложений. Кроме этого сказывается значительное снижение цен на вычислительную технику, что позволяет уменьшать издержки. Тем не менее, несмотря на уменьшение затрат на аппаратное обеспечение в процентном отношении к общей структуре затрат, происходит увеличение в абсолютных величинах, что обусловлено необходимостью постоянно обновлять парк вычислительной техники и соответствовать современному уровню информационных технологий.

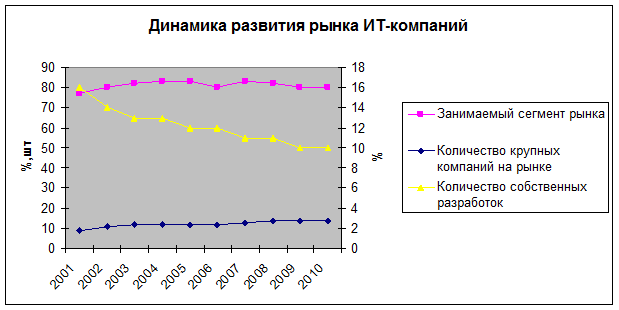

Развитие информационных технологий в банковском секторе России непосредственно связано с развитием отечественных ИТ-компаний, которые за последние десять лет показали успешную динамику развития (таблица 2) [2].

Рынок развития отечественного банковского программного обеспечения всегда оставался достаточно стабильным с точки зрения присутствия крупных ИТ-компаний (рис.2), количество игроков оставалось практически всегда на одном уровне, хотя и наблюдалась тенденция к небольшому увеличению. Сегмент рынка, контролируемый крупными игроками, за все время колебался в пределах 80 %. На сегодняшний день 14 крупных компаний занимают около 80 % рынка программного обеспечения, это говорит о том, что пробиться на рынок отечественного программного обеспечения достаточно сложно. Следует отметить, что на количество ИТ-компаний, контролирующих рынок не повлиял и кризис 2008 года, несмотря на падение доходов, все игроки сохранили присутствие на российском рынке.

Состав лидеров программного обеспечения периодически менялся в зависимости от успешности ведения бизнеса. Среди отечественных ИТ-компаний лидерами по производству программного обеспечения остаются компании R-Style Soft Lab и Диасофт, которые на сегодняшний день контролируют около 41 % всего рынка (24 % и 17 % соответственно). Следует отметить, что в тройку лидеров попала компания ЦФТ, занимающая около 9 % банковского рынка программного обеспечения.

Таблица 2

Количество ИТ-компаний на отечественном рынке банковского программного обеспечения

|

Год |

Количество крупных компаний, контролирующих рынок программного обеспечения |

Часть рынка, контролируемого основными компаниями, % |

Собственные разработки банков в программном обеспечении, % |

Лидеры рынка |

|

2001 |

9 |

77 |

16 |

Диасофт, R-style, ПрограмБанк, Инверсия, Кворум |

|

2002 |

11 |

80 |

14 |

Диасофт, R-style, ПрограмБанк, Инверсия, Кворум |

|

2003 |

12 |

82 |

13 |

Диасофт, R-style,CSBI, Инверсия, Кворум |

|

2004 |

12 |

83 |

13 |

Диасофт, R-style, Инверсия, ЦФТ, БИС |

|

2005 |

12 |

83 |

12 |

Диасофт, R-style, Инверсия, ЦФТ, БИС |

|

2006 |

12 |

80 |

12 |

R-style, Диасофт, ЦФТ ИнфосистемДжет, Кворум |

|

2007 |

13 |

83 |

11 |

R-style, Диасофт, ЦФТ ИнфосистемДжет, Кворум |

|

2008 |

14 |

82 |

11 |

R-style, Диасофт, ЦФТ ИнфосистемДжет, Форс |

|

2009 |

14 |

80 |

10 |

R-style, Диасофт, ЦФТ ИнфосистемДжет, Форс |

|

2010 |

14 |

80 |

10 |

R-style, Диасофт, ЦФТ ИнфосистемДжет, Форс |

Число собственных разработок в области программного обеспечения снижалось из года в год и на сегодняшний день составляет около 10 %, дальнейшее снижение замедлилось из-за влияния финансового кризиса 2008 года, приведшего к уменьшению ИТ-бюджетов банков. Следует отметить, что тенденция на снижение собственного программного обеспечения будет продолжена, потому что банки для снижения собственных затрат должны приобретать высокопрофессиональные разработки, которые дадут больший эффект на протяжении всего периода эксплуатации, несмотря на большие первоочередные затраты.

Рис. 2 Динамика развития рынка ИТ-компаний

Сегмент рынка, относящийся к ИТ-компаниям, не входящим в лидеры отечественного банковского программного обеспечения составляет на сегодняшний день около 10 %, и имеет тенденцию на увеличение, связанную с развитием компаний на региональном уровне, а также приходом на отечественный рынок зарубежных игроков. Доля, которых в последнее время стала увеличиваться, в частности среди тор-100 российских банков зарубежные проекты составляют по разным оценкам 10–15 %. Тем не менее, следует отметить, что доля иностранных компаний на отечественном рынке программного обеспечения не превышает 5 % [3]. Это связано, прежде всего со стоимостью зарубежных разработок, именно поэтому финансовый кризис, в значительной мере внес коррективы на приобретение иностранных компонентов, а также плохой адаптированностью зарубежных систем к отечественным условиям работы российских банков.

В целом следует отметить, что развитие информационных технологий за последние десять лет в банковском секторе шло достаточно быстрыми темпами 25–30 % в год. Кризис 2008 года существенно повлиял на развитие рынка информационных технологий, но по данным 2011 года можно сказать, что он выходит на докризисные показатели. В 2011 году 66 % банков увеличили свои ИТ-бюджеты, а суммарные расходы тор-100 российских банков составили около 26 млрд. рублей.

Среди отечественных разработчиков банковского программного обеспечения следует отметить низкий рост конкуренции, связанный с монополизацией рынка, а следовательно высокую стоимость разработок. Данная тенденция может измениться с приходом новых игроков, в частности зарубежных компаний, которые стали в большей мере проявлять интерес к отечественному рынку банковских информационных технологий.

Литература:

1. Интернет издание CNews “55 % банков в России сократили ИТ-бюджеты”, 2009 г.

2. Интернет издание CNews “Банки не стали отказываться от ИТ”, 2009 г.

3. Интернет-издание CNews “ Бюджетные трансформации ИТ в банках”, 2012 г.