Потребительский кредит как форма кредитных отношений является относительно самостоятельной экономической категорией с направленностью на удовлетворение социальных потребностей граждан, а также на инвестирование в человеческий капитал [1]. Интерес к исследованию проблем потребления заметно возрос в середине XX в., когда развитые страны вступили в фазу «массового потребления». Особое значение вопросам стимулирования потребительского спроса и анализу его влияния на экономический рост придается в рамках кейнсианства и его современных направлений. Потребительский кредит в зарубежных странах получил свое развитие в 20–30 гг. XX в. и в последствии стал одним из самых быстроразвивающихся сегментов кредитного рынка. В странах СНГ развитие потребительского кредитования приходится на 90-е гг. XX в. и связано с объективными предпосылками, в числе которых необходимость диверсификации рисков коммерческих банков, рост предложения товаров и услуг, увеличение доходов граждан. Стало понятно, что кредитование конечных потребителей продукции и услуг служит не только задаче стимулирования платежеспособного спроса, но и определенным образом сказывается на функционировании различных отраслей реальной экономики. При этом признается, что в настоящее время обратное воздействие личного потребления на производство усиливается.

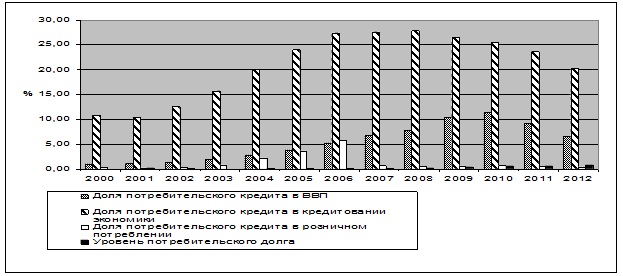

Повышенное внимание на современном этапе к потребительскому кредитованию объясняется различными аспектами, среди которых влияние его на экономический рост, участие в формировании человеческого фактора и т. п. Именно поэтому в настоящее время происходит переоценка влияния личного потребления на воспроизводственные процессы в экономике, осуществляется поиск места и роли потребительского кредитования не только на уровне потребительского рынка [2], но и на макроэкономическом уровне. Роль потребительского кредитования в экономике предлагается определять по следующим направлениям [3]: 1) сравнение с масштабами экономики; 2) сравнение с масштабами кредитной системы; 3) оценка роли в финансировании частного потребления; 4) оценка уровня потребительского долга. Роль потребительского кредитования в экономике Республике Беларусь отражена на рис.1.

Рис. 1. Роль потребительского кредитования в экономике РБ

В соответствии с рис.1, роль потребительского кредитования в экономике республики в настоящее время незначительна (по данным на 2012 г.): доля потребительского кредита в ВВП составляет 6,57 %, в общем объеме кредитования экономики — 20,25 %, в общем объеме частного потребления — 0,43 %. Следовательно, рынок потребительского кредита в Республике Беларусь находится в стадии своего активного развития, поэтому имеет значительный потенциал на перспективу, который можно будет использовать в целях экономического развития страны при условии повышения доступности кредитов для населения.

На наш взгляд, потребительское кредитование можно рассматривать в качестве косвенного фактора развития реального сектора экономики, а также как условие, позволяющее реализовать имеющиеся у общества возможности к экономическому росту. Положительная динамика потребительского кредитования может сыграть заметную роль в социально-экономическом развитии страны и достижении ожидаемых результатов государственных программ и повышении благосостояния общества в целом как одной из важнейших целей государственной политики.

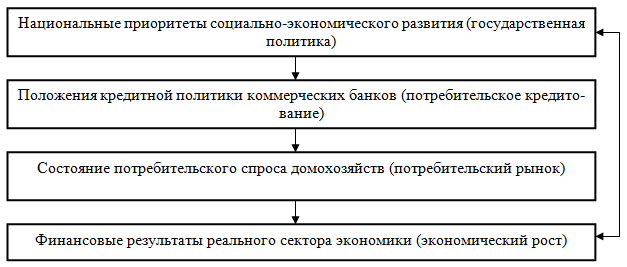

В связи с этим, важной задачей на современном этапе является поиск оптимальных форм взаимодействия государства, реального и банковского секторов и домашних хозяйств в рамках экономических отношений, формирующихся при участии потребительского кредитования (рис.2).

Рис. 2. Роль потребительского кредитования в экономическом развитии

Потребительское кредитование способствует росту личного потребления домохозяйств, что приводит к росту платежеспособного спроса, который в свою очередь стимулирует развитие целого ряда отраслей национальной экономики, создавая мультипликативный эффект. Так, проведенные расчеты [4] по России показали значение мультипликатора для продукции легкой промышленности (производство одежды) — 2,18, строительства (недвижимость) — 2,14, машиностроения (бытовая техника и автомобили) — 2,09, туристических услуг [5]– 4,17. В связи с этим, государство посредством определения приоритетов национальной экономической политики, являющихся основой для формирования кредитной политики коммерческих банков, может целенаправленно воздействовать на состояние и динамику потребительского кредитования, а, следовательно, на экономическую эффективность функционирования отдельных отраслей реального сектора экономики в целях стимулирования экономического роста в стране.

Следовательно, актуальной проблемой становится согласование интересов коммерческих банков и приоритетов проводимой государственной политики в рамках потребительского кредитования с целью выгодного использования получаемых при этом преимуществ для банков, реального сектора экономики и государства. Отметим, что основные направления государственной политики в РБ на современном этапе отражены в Программе социально-экономического развития РБ на 2011–2015 гг. [6], положения которой базируются на принципах Национальной стратегии устойчивого социально-экономического развития РБ на период до 2020г. [7] В настоящее время взаимодействие банков и государства в рамках потребительского кредитования уже нашло свое выражение в некоторых направлениях льготного потребительского кредитования, осуществляемого коммерческими банками при поддержке государства. В настоящее время граждане РБ можно получить следующие льготные потребительские кредиты:

1)на улучшение жилищных условий граждан всоответствии с Указом Президента РБ от 06.01.2012 № 13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений»;

2) на повышение уровня благоустройства жилых помещений, улучшение жилищных условий граждан, развитие инженерной инфраструктуры в соответствии с Указом Президента РБ от 07.02.2006г. № 75 «О предоставлении гражданам, постоянно проживающим и работающим в населенных пунктах с численностью населения до 20 тыс. человек, льготных кредитов на капитальный ремонт и реконструкцию жилых помещений, строительство инженерных сетей, возведение хозяйственных помещений и построек»;

3) на повышение уровня благоустройства жилых помещений, развитие инженерной инфраструктуры в соответствии с Указом Президента РБ от 2 июня 2006г. № 368 «О мерах по регулированию отношений при газификации природным газом эксплуатируемого жилищного фонда граждан»;

4)приобретение домашнего имущества и товаров первой необходимости отечественного производства в соответствии с Указом Президента РБ от 27.11.2000г. № 631 «О дополнительных мерах по повышению заработной платы и предоставлению льготных кредитов отдельным категориям граждан»;

5)получение первого высшего образования дневной формы обучения в учебных заведениях в соответствии с Указом Президента РБ от 17.12.2002г. № 616 «О предоставлении гражданам Республики Беларусь кредита на льготных условиях для оплаты первого высшего образования, получаемого в высших учебных заведениях государственной собственности, высших учебных заведениях потребительской кооперации и высших учебных заведениях Федерации профсоюзов Беларуси на платной основе»;

6)приобретение потребительских товаров отечественного производства в соответствии с Указом Президента РБ от 06.07.2009г. № 371 «О льготном потребительском кредитовании».

Таким образом, льготное потребительское кредитование выступает одним из инструментов реализации государственных программ в области жилищного строительства, развития системы образования, обеспечения энергетической безопасности. Вместе с тем, необходимо выявление дополнительных приоритетных направлений государственной политики, по которым банки могут сыграть роль «инициатора» положительных социально-экономических изменений, что будет способствовать более эффективному сотрудничеству банков и государства в деле экономического роста страны.

Следовательно, потребительское кредитование можно рассматривать как фактор экономического развития национальной экономики, обладающий огромным потенциалом. Поэтому государству целесообразно использовать имеющиеся выгоды потребительского кредитования с целью достижения макроэкономических задач. В этой связи, соответствующее государственное регулирование сферы потребительского кредитования должно базироваться на определении эффективности потребительского кредитования на макроэкономическом уровне, т. е. целесообразным представляется расчет мультипликаторов конечного спроса на общегосударственном уровне, которые позволяют оценить экономический эффект, получаемый от потребительского кредитования в области воздействия его на ВВП, посредством увеличения расходов граждан на приобретение различных групп товаров и услуг, а также недвижимости.

Литература:

1. Банковское дело: Учебник для вузов. 2- е изд. / Под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. СПб.: Питер, 2009. 400 с. С. 245.

2. Арзянцев, С. П. Использование логистики при кредитовании отдельных сегментов потребительского рынка: автореф дис. на соиск. учен. степ. к. э. н.: 08.00.01 — Экономическая теория / С. П. Арзянцев; Самарск. гос. экон. акад. — Самара, 2003.

3. Кизилова, Н. В. Развитие системы кредитования населения на основе повышения доступности кредита: автореф дис. на соиск. учен. степ. к. э. н.: 08.00.10 — Финансы, денеж. обращение и кредит / Н. В. Кизилова; Волгогр. гос. ун-т — Астрахань, 2004.

4. Шереметьева, Л. Г. Роль потребительского кредита в формировании уровня благосостояния населения России: автореф дис. на соиск. учен. степ. к. э. н.: 08.00.05 — Экономика и управление народным хозяйством / Л. Г. Шереметьева; Гос. ун-т упр. — Москва, 2004.

5. Туманян, Л. А. Методы планирования и прогнозирования показателей деятельности рекреационно-туристических предприятий: автореф. дис. на соиск. учен. степ. к.э.н. / 08.00.05 — Экономика и управление народным хозяйством /Туманян Л. А.; С.-Петерб. гос. инж.-экон. ун-т — СПб, 2002.

6. Указ Президента Республики Беларусь от 11.04.2011 № 136 «Об утверждении Программы социально-экономического развития Республики Беларусь на 2011–2015 гг».. Система КонсультантПлюс (дата обращения: 27.08.2013г.).

7. Национальная стратегия устойчивого социально-экономического развития Республики Беларусь на период до 2020 г. Режим доступа: www.economy.gov.by (дата обращения: 25.06.2012г.).