Одним из наиболее перспективных направлений совершенствования учетной системы в организациях выступает развитие сегментарного учета и анализа, позволяющее формировать информацию для управления деятельностью отдельных подразделений предприятия, сопоставлять полученные доходы с понесенными расходами при осуществлении деятельности, повышать точность калькулирования себестоимости, осуществлять комплексный контроль за формированием финансового результата предприятия по различным направлениям деятельности.

Под сегментом бизнеса понимается организационная единица, выделенная по определенному признаку и являющаяся центром учетной информации, предназначенной для управления. Сегмент состоит из нескольких центров ответственности и является более емким понятием.

Впервые понятие о сегменте предпринимательской деятельности было официально утверждено американским бухгалтерским стандартом в 1976 году. С этого момента сегменты как важнейшие элементы бизнеса и пути повышения конкурентоспособности фирмы получили широкое распространение в англо — американской экономической литературе.

Одним из стандартов в области отечественного учета регулирующим порядок представления информации по сегментам в бухгалтерской отчетности является Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000), утвержденное приказом Минфина РФ № Ин от 27 января 2000 г. Данное Положение устанавливает порядок раскрытия в отчетности информации о различных сегментах деятельности организации, то есть о работе технологически обособленных производств (видов деятельности) и о влиянии месторасположения подразделений организации или географических рынков сбыта на ее финансовое состояние [1].

Понятийный аппарат, используемый ПБУ 12/2000, в основном совпадает с системой определений в международном стандарте 8 IAS «Учетная политика, изменения в бухгалтерских оценках и ошибки». В ПБУ 12/2000, как и в международном стандарте, даются определения важнейших понятий — информация по сегменту, по географическому сегменту, по отчетному сегменту.

Пункт 5а ПБУ 12/2000 содержит определение информации по сегменту, которая характеризуется как информация, раскрывающая часть деятельности организации в определенных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации. При этом сегменты, информация по которым раскрывается в бухгалтерской отчетности, называются отчетными сегментами, что определено пунктом 5 г ПБУ 12/2000. Требования ПБУ 12/2000 предполагают раскрытие информации в отчетности по видам деятельности (операционные сегменты) и географическому расположению (географические сегменты).

Сегментирование является основой для проведения анализа информации, содержащейся в финансовой отчетности, в соответствии со спецификой различных типов выпускаемой продукции или производных услуг и особенностями географических районов, в которых организация осуществляет свою деятельность.

Также, сегментация деятельности является одним из основных направлений управленческого учета.

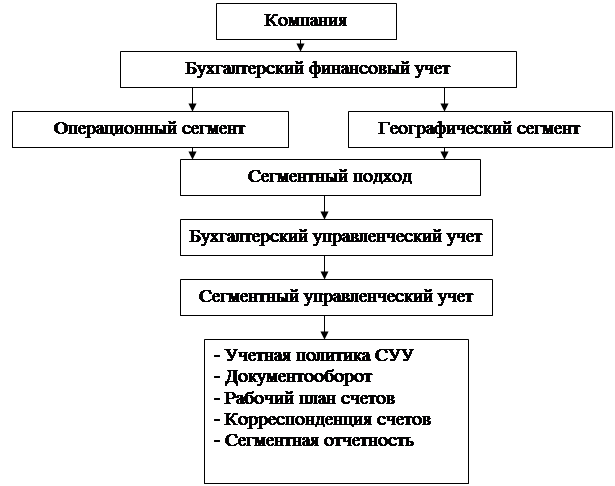

В современных условиях особую актуальность приобретает системная информация о ходе и результатах деятельности сегментов бизнеса. Необходимость этого определяется воздействием управленческого учета сегментов на эффективность информационного обеспечения управления и качества работы организации. Следовательно, центральным вопросом формирования общей организационной процедуры организации является информационное обеспечение управленческого учета по сегментам. Данная информация представлена на рисунке 1.

Рис. 1. Информационное обеспечение управленческого учета по сегментам

В целом информационное обеспечение по сегментам предполагает выполнение следующих организационных и методических процедур:

- сегментация бизнеса;

- формирование организационной структуры компании;

- классификация прямых затрат сегментов, выбор баз распределения косвенных затрат;

- учетная политика, рабочий план и корреспонденция счетов [2].

Следовательно, формирование учетной сегментной информации позволяет осуществить детальное, объективное и учетно — аналитическое обеспечение управления предприятием.

Литература:

1. Приказ Минфина РФ от 08 ноября 2010 г. № 143н «Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2000» КонсультантПлюс: Высшая школа — Выпуск 14. 2012.

2. Е. А. Храмова, Н. Ф. Колесник, «Формирование учетной сегментной информации в холдинговых компаниях» / Экономика сельскохозяйственных и перерабатывающих предприятий», № 2 2010г. — 50–52 с.