В статье рассматриваются понятие и классификация инноваций в банковской сфере, а также анализируется одна из проблем в процессе внедрения инновации — это адаптация инновации среди населения. Рассмотрены примеры положительного опыта внедрения инноваций, не принятых в начале своего пути обществом. Итогом статьи становится то, что к вопросу инноваций и их внедрению более подходит закон: «Предложение рождает спрос», благодаря этому закону создается прогресс и видоизменяются предпочтения людей.

Для того, чтобы определить, какие «точки роста» существуют в банковской сфере, необходимо остановиться подробнее на понятии «инновации» и их классификации. Учитывая, что банковская система России находится в стадии развития, то под определение банковской инновации подпадают:

- новый российский банковский продукт, впервые появившийся на финансовом рынке;

- новый для России зарубежный банковский продукт.

В рамках классификации зарубежные авторы выделяют следующие категории банковских инноваций: управление денежной наличностью и использование новой информационной технологии; финансовое посредничество, направленное на снижение операционных расходов и более эффективное управление активами и обязательствами; депозитные сертификаты, депозитные счета денежного рынка; новые продукты в традиционных сегментах рынка ссудных капиталов: инструменты с «плавающей» процентной ставкой, свопы, облигации с дисконтом, серийные облигации и др., а также инструменты денежного рынка, имеющие характеристики, как капитала, так и заемных денежных средств (ссуды и облигации участия, сертификаты инвестиций); инновации в новых областях денежно-финансового рынка, например, рынок коммерческих бумаг, финансовые фьючерсы, финансовые опционы.

Существует множество классификаций банковских инноваций, приведём возможные инновации, представленные доктором экономических наук, профессором И. П. Хоминич. [1, с.11]. (Таблица 1).

Таблица 1

Классификация банковских инноваций

|

Критерий |

Вид инноваций |

|

Причина появления |

Реактивные (реакция на нововведения в деятельности конкурентов) Стратегические (носят упреждающий характер) |

|

Цели |

Оперативные (текущие, краткосрочные) Перспективные (долгосрочные) |

|

Функциональное содержание |

Производственные Интеллектуальные Управленческие Финансовые |

|

Предмет (сущность) |

Продуктовые (новый продукт, услуги) Процессы (технологии, схемы управления и обслуживания клиентов, модели поведения) |

Временной фактор играет важную роль в инновациях банковского обслуживания. Банк стремится первым выйти на рынок с новым продуктом в данной сфере. При этом в развитых экономикахбанковской инновацией не может считаться банковский продукт или операция, которые являются новыми только для данного банка, в то время как он уже распространен в других банках данной страны.

В настоящее время существует большое количество банков, предлагающих клиентам свои продукты и услуги, что приводит к серьёзной конкуренции в банковской сфере. Чтобы остаться на данном рынке и иметь преимущества перед другими, банкам необходимо уделять особое внимание инновациям, передовым технологиям, и постоянно внедрять их в практику. Поэтому на данном этапе развития банковского сектора актуальным является внедрение и развитие современных банковских технологий.

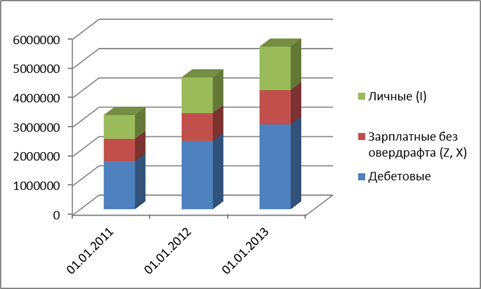

Однако помимо положительных сторон развития современных технологий имеется ряд недостатков. Самой главной проблемой развития современных технологий, на наш взгляд, является реакция населения на предлагаемую инновацию, то есть ментальность граждан, отрицающих все новое и не привычное. Население раньше (в некоторых случаях и сейчас) не доверяло интернет-технологиям, устройствам самообслуживания, электронным видам платежей, и консервативно продолжало стоять в очередях, препятствуя развитию банков и страны в целом. Но то, что является проблемой, также является возможностью, то есть «точкой роста». Поэтому для развития банковской системы и возведения её до уровня, конкурирующего с европейской, американской системой, необходимо активно разрабатывать и внедрять электронные инновации в комплексе с грамотным подходом к ментальности граждан. Как показывает практика, вкусы и предпочтения граждан (одним словом — спрос) можно корректировать предложением на данном рынке. Еще недавно люди не хотели признавать пластиковые карты и безналичный расчет, считая их рисковыми и небезопасными инструментами. На сегодняшний день безналичный расчет занимает неотъемлемую часть повседневной жизни граждан и продолжает набирать обороты, привлекая все новых держателей карт и пользователей электронных услуг. К примеру, за 2011–2013 гг. по трём основным видам карт Сбербанка России идёт постоянный рост их выпуска (рис. 1).

Рис. 1. Динамика эмиссии банковских карт (по видам личные, зарплатные, дебетовые) Сбербанка России с 01.01.2011 по 01.01.2013. (шт.)

Соответственно, такую же тенденцию можно наблюдать, анализируя количество банкоматов или количество активных торгово-сервисных точек, привлеченных на эквайринговое обслуживание (рис. 2).

Рис. 2. Количество активных ТСТ, привлеченных на эквайринговое обслуживание в Сбербанке России. (тыс. ед.).

Таким образом, инфраструктура данного сегмента активно развивается.

В качестве ещё одного примера «трансформации» человеческого сознания можно вспомнить электронные очереди. Если раньше люди создавали живые очереди и вследствие этого возникало много сложностей, то данная система была упорядочена путем создания электронных очередей. При внедрении данной инновации возникало много трудностей, начиная с «технической неграмотности» населения, заканчивая нежеланием людей переучиваться, принять новое в уже закрепившиеся стандарты. Однако сейчас электронные очереди внедряют во многих сферах и создают тем самым эффективную систему. Можно привести ещё множество примеров того, как с помощью активного внедрения инновации (будь то техника, технология или услуга) и при грамотном подходе, можно изменить спрос к данной инновации и сделать систему в целом намного эффективнее. Таким образом, чтобы каждый раз при внедрении новой инновации не возникало подобной проблемы, необходимо в первую очередь повысить техническую грамотность населения, развивать технологии внутри страны и активно продвигать инновации и новые банковские услуги.

В выводе хотелось бы отметить, что один из основных законов экономики гласит: «Спрос порождает предложение», но в случае с электронными инновациями, на наш взгляд, актуальнее будет закон, который сформулировал Жан-Батист Сэй: «Предложение рождает спрос». Таким образом, классическая формула Адама Смита подходит не ко всем рынкам, так как без предложения инноваций спрос к ним будет отсутствовать либо будет неявным, вследствие этого не будет прогресса, а там, где нет прогресса, там регресс. Поэтому для развития и совершенствования банковской сферы необходим комплексный подход как к предложению, так и к спросу (то есть особенностям человеческой природы).

Литература:

1. Хоминич И. П. Инновационный менеджмент банковской деятельности // Банковские услуги. 1999 — № 3. — С. 11

2. Официальный сайт Сбербанка России. www.sberbank.ru

3. Официальный сайт ЦБ РФ. www.cbr.ru