Знать, что у вас есть, знать, что вам нужно, знать, без чего можно обойтись — это и есть контроль и учёт.

Г. Мюрдаль

В современном быстро меняющемся «море» экономический отношений и конкуренции, чтобы оставаться на плаву, любой организации нужно уметь подстраиваться под сложившуюся ситуацию, иметь хорошую реакцию и гибкость. Мощным инструментом, которому стали уделять внимание лишь в третьем тысячелетии, является внутренний контроль.

Контроль — это одна из функций управления организацией. Но, руководство компаний зачастую не уделяет контролю должного внимания, считая, что недостаток контроля не может привести к неблагоприятным последствиям. Однако череда громких экономических скандалов и банкротств сигнализирует об обратном. Развитие экономики, быстрый рост числа и размера компаний, развитие новых финансовых направлений доказали необходимость наличия службы, которая могла бы не только выявлять риски, но и прогнозировать их, а также сделать деятельность организации эффективней. Именно такой службой является система внутреннего контроля (СВК) и внутренний аудит организации.

Изначально понятие внутренний аудит предполагало анализ бухгалтерской отчётности и контроль финансовой деятельности предприятия. Но сейчас задачи внутреннего аудита значительно расширились. По определению Международного института внутренних аудиторов, внутренний аудит — это деятельность по представлению независимых и объективных гарантий и консультаций, направленных на совершенствование деятельности организации.

Ещё совсем недавно понятие внутреннего аудита было известно отечественному бизнесу лишь понаслышке, а сейчас активно создаются службы внутреннего контроля. Существует две основные причины внедрения и развития внутреннего контроля в России в последнее десятилетие: экономическая необходимость и нормативные требования.

Экономическая необходимость обусловлена тем, что в средних и крупных организациях происходит разделение функций владения и управления, то есть уход от управления собственников и привлечение наёмных управленцев, над работой которых необходим цивилизованный контроль и гарантии того, что их работа направлена на повышение эффективности деятельности предприятия, а не на извлечение собственной выгоды. Менеджерами уделяется мало внимания учёту и контролю, которые воспринимаются ими как формальность, установленная законодательством, их понимание основывается на опыте взаимодействия с ревизорами, проверяющих бухгалтерскую документацию. Зачастую это обусловлено недостатком экономического образования у ряда менеджеров и, как следствие, недооценки совокупности потенциальных угроз, которые можно было бы предотвратить при своевременном и хорошо организованном контроле.

Значимость внутреннего контроля велика и в государственном секторе, что обусловлено ростом интереса к эффективности регулирования наделённым имуществом и соблюдению целевой направленности выделенных средств.

Второй и не менее важной причиной развития внутреннего контроля стал ФЗ от 6.12.2001 № 402 — ФЗ «О бухгалтерском учёте» [1]. Если в предшествующем законе № 129-ФЗ () не было отдельной правовой нормы, регулирующей внутренний контроль организации, то согласно закону № 402-ФЗ: 1) Экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч.1 ст.19)

2) Экономический субъект, бухгалтерская (финансовая) отчетность которого подлежит обязательному аудиту, обязан организовать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда его руководитель принял обязанность ведения бухгалтерского учета на себя) (ч. 2 ст. 19)

Данные положения являются очень значимыми нововведениями данного законодательного акта. Необходимость обязательного ведения внутреннего контроля предполагает не только контроль за бухгалтерской отчётностью, но и за отдельными фактами хозяйственной жизни организации.

В соответствии с планом Министерства финансов России на 2012–2015 г. по развитию бухгалтерского учёта и отчётности в РФ на основе Международного стандарта финансовой отчётности были разработаны рекомендации для хозяйствующих субъектов по организации и осуществлению внутреннего контроля бухгалтерского учёта и составления бухгалтерской отчётности.

В соответствии с № 402 — ФЗ организации должны самостоятельно устанавливать правила внутреннего контроля деятельности своих подразделений.

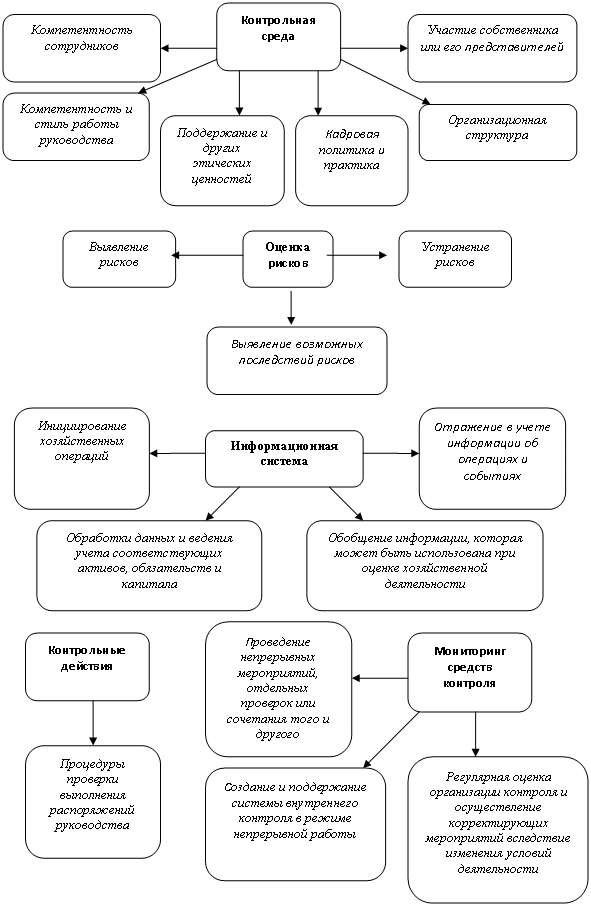

Разработка правил внутреннего контроля напрямую зависит от структуры самой организации и ее особенностей. СВК включает 5 базовых элементов, показанных на рис. 1:

Рис. 1 Элементы системы внутреннего контроля:

Разделение системы внутреннего контроля на 5 составляющих предоставляет аудиторам удобный подход для анализа того, каким образом различные элементы системы внутреннего контроля аудируемого лица могут повлиять на аудит. Данный подход необязательно отражает то, каким образом аудируемое лицо организовало и применяет систему внутреннего контроля. Аудитору важно установить, что конкретные средства контроля эффективно предотвращают или выявляют и устраняют существенные искажения на уровне предпосылок подготовки финансовой отчетности в группах однотипных операций, остатках по счетам бухгалтерского учета или случаях раскрытия информации. Аудитор может использовать иную терминологию и подходы при рассмотрении системы внутреннего контроля и для описания разных элементов системы внутреннего контроля и их влияния на аудит при условии, что в ходе аудита будут рассмотрены все элементы [2]

Общие принципы системы внутреннего контроля включают информацию об особенностях и масштабах деятельности субъекта и о системе его бухгалтерского учета. Итоги первоначального знакомства позволяют принять решение о возможности использования в проверке системы внутреннего контроля [3, c. 2–5].

Критерием эффективности системы внутреннего контроля служит соблюдение принципов внутреннего контроля организации [4, c. 544].

1. Принцип ответственности. Каждый субъект внутреннего контроля, работающий в организации, за ненадлежащее выполнение контрольных функций должен нести формально установленную ответственность.

2. Принцип сбалансированности. Субъекту нельзя предписывать контрольные функции, не обеспеченные средствами для их выполнения. Иными словами, при определении обязанностей субъекта контроля должен быть предписан соответствующий объем прав и возможностей.

3. Принцип своевременного сообщения об отклонениях. Информация об отклонениях должна быть представлена лицам, уполномоченным принимать решения по соответствующим отклонениям, в максимально короткие сроки..

4. Принцип интеграции. Любой элемент управления не может существовать обособленно. Контроль необходимо рассматривать в корреляции с другими элементами в едином контуре процесса управления.

5. Принцип соответствия контролирующей и контролируемой систем. Степень сложности СВК должна быть соответственной степени сложности подконтрольной системы. Успешно справиться с разнообразием в подконтрольной системе может только такое контролирующее устройство, которое само по себе достаточно разнообразно.

6. Принцип постоянства. Постоянное адекватное функционирование СВК позволит вовремя предупреждать о возможности возникновения отклонений, а также своевременно их выявлять.

7. Принцип комплексности. Объекты различного типа должны быть охвачены адекватным контролем, нельзя добиться общей эффективности, сосредоточив контроль только над относительно узким кругом объектов.

8. Принцип согласованности пропускных способностей различных звеньев СВК. В различных сопряженных звеньях СВК должно обеспечиваться согласование передачи данных.

9. Принцип разделения обязанностей. за одним человеком не должны быть закреплены одновременно следующие функции: санкционирование операций с определенными активами, регистрация данных операций, обеспечение сохранности данных активов, осуществление их инвентаризации.

10. Принцип разрешения и одобрения. Должно быть обеспечено формальное разрешение и одобрение всех финансово-хозяйственных операций ответственными официальными лицами в пределах их полномочий.

Все эти принципы взаимосвязаны, их сочетание зависит от конкретных обстоятельств, в соответствии с которыми организация будут самостоятельно закреплять во внутренней учётной политике.

В связи с тем, что опыта ведения внутреннего контроля у отечественных организаций немного, то в начальном периоде возникнут определённые трудности, среди которых можно выделить следующие: недостаток нормативной базы недостаток специалистов по ведению внутреннего контроля, неопределённость в процедурном плане; ассоциации с деятельностью ревизоров и внешних аудиторов, а не восприятие внутреннего контроля как способа повышения эффективности принятия управленческих решений и стимула для внедрения полезных изменений. Но эти трудности постепенно придётся преодолевать, так как внутренний контроль имеет огромный потенциал, который необходимо использовать любой организации, желающей вести свою деятельность эффективно, в соответствии с нормативными требованиями и современными методами управления.

Литература:

1. Федеральный закон «О бухгалтерском учете» от 6.12.2011№ 402-ФЗ: принят Гос. Думой 22 ноября 2011 г.: одобр. Советом Федерации 29 ноября 2011 г.

2. Правило (стандарт) № 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности (в ред. Постановлений Правительства РФ от 19.11.2008 № 863, от 27.01.2011 № 30).

3. Газарян, А. В. Система внутреннего контроля организации / А. В. Газарян, О. П. Михайлова. // Бухгалтерский учет. — 2010. — № 9.– С. 2–5.

4. Данилевский, Ю. А. Аудит: Учебное пособие / Ю. А. Данилевский, С. М. Шапигузов, Н. А. Ремизов, Е. В. Старовойтова. — М.: ИПК ФБК-ПРЕСС, 2011. — 544 с.

5. Федеральный закон «О бухгалтерском учете» от 6.12.2011№ 402-ФЗ: принят Гос. Думой 22 ноября 2011 г.: одобр. Советом Федерации 29 ноября 2011 г.

6. Audit-it.ru

7. Филипьев Д. Ю. Учет и контроль. Москва. — 2007. — № 1. — с. 22–25.

8. Кодекс этики внутренних аудиторов, подготовленный Международным институтом внутренних аудиторов.