Приморские курорты аттрактивные с любой точки зрения, но популярны чаще всего по медико-биологической оценке погодно-климатического потенциала. Эта востребованность связана с вариациями возможностей и видов реабилитационной и рекреационной функций данной территории, где применяется аэротерапия, талассотерапия, гелиотерапия, кинезотерапия и прочее.

Разные регионы и субрегионы страны могут специализироваться на значительном разнообразии отраслей, но есть такие, где «главная скрипка», ведущая роль принадлежит туризму и рекреации, что определяет их специализацию. Субрегионы туристско-рекреационной направленности или специализации испытывают существенное обременение на муниципальный бюджет, в отличии от тех муниципальных образований, где данная сфера не является приоритетной. Это связано с созданием и воспроизводством тех ресурсов, которые используются для главной их сферы деятельности — оказания услуг туристско-рекреационного характера. Поэтому для субрегионов, принимающих значительное количество посетителей необходима определенная компенсация понесенных затрат в виде доходов местного бюджета, связанных с реацизацией их доминирующей отрасли и теми расходами, которые несут посетители.

Главные направления современной субрегиональной бюджетной и налоговой политики городов-курортов, субрегионов туристско-рекреационной специализации, таких как Сочи, Анапа, Геленджик и других предполагают оптимизацию и совершенствование системы налогообложения, рационализации и эффективное использование ограниченных бюджетных ресурсов этих городов — туристских центров.

Возможности бюджета г. Сочи существенно ограничены. Кроме того существенна зависимость городского бюджета от дотаций федерального или регионального центра. Это не является фактором преимущественно Сочинского субрегиона. Такая ситуация наблюдается повсеместно во многих муниципальных образованиях по территории Российской Федерации. Индустрия гостеприимства присутствует в каждом муниципальном образовании. Особенно важна ее роль в муниципальных образованиях туристско-рекреационной специализации или на курортах, собственные доходы бюджетов которых наполовину и более формируются за счет организаций отдыха и развлечений. В связи с этим местные органы власти проводят экономическую политику, способствующую притоку как можно большего числа туристов [1, с.170].

Как известно, бюджет является формой аккумулирования и дальнейшего направления потоков денежных средств, необходимых для финансового обеспечения функций государства и задач местного самоуправления. Это базовый компонент бюджетной системы России и мотиватор проведения социальной, финансовой, инвестиционной политики на территории конкретного субрегиона, что предъявляет особые требования к его устойчивости.

Современная система связей в межбюджетных отношениях и их структура ежегодно оптимизируется, что обязывает все функционирующие структурные подразделения этой системы искать возможности консолидации источников финансирования, а также варианты максимального наращения собственной доходной базы. Муниципальные бюджеты не являются исключением в данном направлении, наоборот, именно они чаще всего финансово несамостоятельны, дотационны, финансово нестабильны.

Рационализация и построение бюджетной политики муниципалитета является по сути разработкой эффективного бюджета муниципалитета, обоснование которого определяется причинами в виде совершенствования нормативно-правовой базы, «обеспечивающее регулирование бюджетных отношений и научной обоснованности развития межбюджетных отношений в стране, кроме того способности руководителей, специалистов и муниципальных служащих обеспечивать эффективность финансовой деятельности местных органов власти, выражающуюся в рациональности затрат и минимизации нерациональных расходов в целях достижения реальных социальных эффектов» [2].

Законотворчество в регулировании межбюджетных отношений базируется на системе бюджетирования, ориентированного на результат, причем все это производится с целью гарантии финансовой самостоятельности и ответственности муниципальных и региональных властей, активизации их интереса в управлении финансами и выработки стимулов экономического развития территорий.

Те средства в виде трансфертных платежей, которые поступают нижестоящим бюджетам из федерального как элемент финансовой поддержки, представляют структуру выравнивания бюджетной обеспеченности муниципалитетов, регионов с одновременной реализацией тех конкретных целей и задач, являющихся приоритетными как для региона или муниципалитета, так и для Федерации в целом.

Однако независимо от совместно реализуемых целей и оптимизации межбюджетных отношений, в системе регионального управления существуют проблемы в виде несовершенства правовой базы межбюджетного характера, слабой доходной базы местных бюджетов, низкой эффективности бюджетных расходов, высокой дотационности, бюджетной устойчивости, бездефицитности и т. д. Следовательно, доходная часть местного бюджета и будет являться тем элементом, который синтезирует и собирает экономическую и финансовую базу бюджета муниципального образования.

Анализируя состояние муниципалитетов и регионов, выяснено, что существует в основном проблема недостаточности собственных источников налоговых доходов и проблема неэффективных межбюджетных отношений, что вызывает дотационность муниципальных образований. Это в свою очередь ликвидирует стимулы для роста собственных доходных источников бюджетов.

Каждое муниципальное образование имеет свой бюджет, и муниципальное образование Сочи не исключение. Бюджет муниципального образования г. Сочи необходим для исполнения расходных обязательств муниципалитета. Основные направления для реализации муниципальных задач, на финансовое обеспечение которых предполагается движение этих средств, обоснованы в ФЗ «Об общих принципах организации местного самоуправления в РФ» [3]. Отдельные государственные функции и полномочия реализуются с учетом предоставляемых субвенций. Бюджетный процесс в муниципальном образовании Сочи идентичен многим другим муниципалитетам.

Проект бюджета города на очередной финансовый год разрабатывается и предполагает проведение публичных слушаний по нему, которые могут откорректировать первоначальный вариант утверждаемого в дальнейшем Городским Собранием Сочи бюджета. Проект бюджета города Сочи составляется и утверждается сроком на три года — на очередной финансовый год и плановый период. Глава города Сочи вносит проект решения Городского Собрания Сочи о бюджете не позднее 15 октября текущего финансового года. Городское Собрание Сочи рассматривает проект в двух чтениях. Публичные слушания по проекту бюджета города проводятся администрацией города Сочи в целях донесения информации до населения и учета их мнений, органов местного самоуправления о бюджетной и налоговой политике города Сочи. Решение Городского Собрания Сочи о бюджете города официально публикуется не позднее 5-ти дней после его подписания в установленном порядке. Решение Городского Собрания Сочи о бюджете вступает в силу с 1-го января очередного финансового года [4, с.173].

Если оценить бюджет муниципального образования Сочи, то ежегодно принципиально доходными компонентами являются: налоговые и неналоговые доходы, а также безвозмездные поступления от других бюджетов бюджетной системы РФ. Основными источниками собственных доходов бюджета Сочи являются: налог на доходы физических лиц, налог на имущество, совокупный доход. Расходная часть бюджета Сочи формируется с учетом необходимости гарантированного обеспечения действующих расходных обязательств и принятия новых расходных обязательств в соответствии с планируемыми результатами и приоритетами.

Бюджетный кодекс РФ определяет в качестве требований обязательность ведения реестров расходных обязательств. Это дает возможность контролировать правомерность использования бюджетных расходов, соответствие их законодательным полномочиям. В полном объеме реализуются принципы казначейского исполнения бюджета. Увеличилась оперативность предоставления и достоверность бюджетной отчетности, прозрачность операций, используемых при исполнении бюджета города.

По итогам 2012 года было принято решение утвердить отчет об исполнении бюджета по доходам в сумме 21160835,4 тыс. рублей, по расходам в сумме 19269441,8 тыс. рублей с превышением доходов над расходами (профицит бюджета города Сочи) в сумме 1891393,6 тыс. рублей (таблица 1).

Таблица 1

Уточненные итоговые бюджетные показатели г.Сочи на 2011–2013 года и плановый период 2014–2015 гг., тыс. руб.

|

Наименование показателя |

2011 г. |

2012 г. |

2013 г. |

2014 |

2015 г. |

|

|

Факт [5] |

Факт [6] |

План[7] |

Уточнено [8] |

План |

План |

|

|

Общий объем доходов |

14669918,9 |

21160835,4 |

17847189,1 |

17492576,4 |

9115502,1 |

8874965,4 |

|

Общий объем расходов |

13934344,8 |

19269441,8 |

17267189,1 |

22700812,7 |

8451402,1 |

8319965,4 |

|

Сальдо бюджета (профицит +, дефицит-) |

+735574,1 |

+1891393,6 |

-580000,0 |

-5208236,3 |

+664100 |

+555000 |

Отчет об исполнении бюджета был принят Министерством финансов России без замечаний. Бюджет города, как обычно, сохранил свою социальную направленность, а основные источники поступления в бюджет города помимо краевого и федерального финансирования, — это, так называемые, земельные платежи и НДФЛ.

Бюджет Сочи явно социально ориентирован. Расходы на социальную политику, образование, здравоохранение, спорт и культурную составляющую бюджета составляют более 50 % в разные периоды, иногда даже за 60 % всех расходов бюджета, включая финансирования социальной сферы и по переданным полномочиям.

Наблюдается активизация социальной политики, как федеральных властей, так и местных, что следует из объемов средств, перечисленных на развитие социальных отраслей, реконструкцию и модернизацию школ, больниц, прочих социальных объектов, поддержания их в надлежащем состоянии, оснащением оборудованием, транспортными средствами, мебелью, компьютерами и прочими достижениями науки и прогресса.

Если условно структурировать расходы бюджета Сочи, то их формальная классификация выглядит так:

- социальная, культурная сфера и содержание отраслей ее составляющих;

- расходы, связанные с функционированием городского хозяйства;

- обеспечение правопорядка и правоохранительная деятельность, предупреждение и ликвидация чрезвычайных ситуаций;

- решение общегосударственных задач.

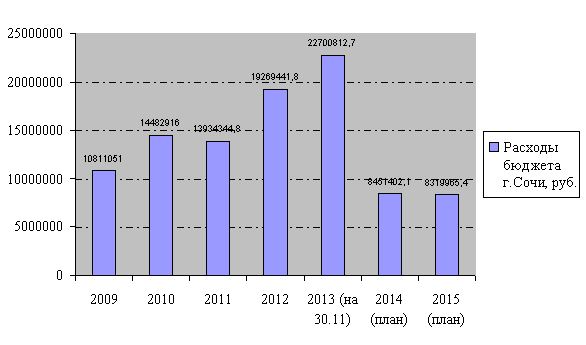

Рассмотрим расходы бюджета муниципального образования Сочи за период 2009–2015 гг. (рисунок 1).

Рис. 1. Динамика расходов бюджета муниципального образования Сочи за 2009–2015 гг., тыс. руб.

Расходы субрегиона туристско-рекреационной специализации — Сочи за период исследования имеют тенденцию к повышению. Данное доминирование, естественно, связано с ориентацией субрегиона Сочи на проведение Олимпиады-2014 и созданием курорта мирового уровня, «инфраструктуры курортного города, напрямую влияющие на общее восприятие отдыха туристами».

Бюджет города Сочи выполняет существенную социально-экономическую задачу, обеспечивая финансирование сети дошкольных учреждений, школ, медицинских и социальных институтов и т. д.

С этой целью местные власти города стараются максимизировать налоговую составляющую доходной части местного бюджета с целью покрытия расходов по видам деятельности, осуществляемых Сочинским муниципалитетом в соответствии с федеральным и местным законодательством.

В расходной части бюджета, в первую очередь реализуются программы местного значения, социально-ориентированные (в среднем за 5 лет 83,9 % расходов). Расходы всегда планируются. В таблице 2 отражена динамика исполнения бюджета Сочи по разделам классификации расходов бюджетов РФ.

Таблица 2

Динамика исполнения бюджета города-курорта Сочи за 2011–2015 гг., тыс. руб.

|

Показатель |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

||||

|

Утверждено |

Исполнено |

Утверждено |

Исполнено |

Утверждено [5] |

Утверждено [6] |

Утверждено [6] |

|||

|

Общегосударственные вопросы |

832706,6 |

735771,4 |

1313645,8 |

1258533,6 |

1333591,0 |

1381241,3 |

1304971,4 |

||

|

Национальная безопасность и правоохранительная деятельность |

84988,2 |

80744,3 |

197589,7 |

146688,4 |

330929,0 |

114256,1 |

114113,1 |

||

|

Национальная экономика |

977514,0 |

945966,5 |

5553090,3 |

7387098,7 |

7148380,3 |

688665,2 |

685924,0 |

||

|

Жилищно-коммунальное хозяйство |

11698566 |

6775597,5 |

10801606,7 |

7819729,3 |

7236420,6 |

1089464,9 |

753527,0 |

||

|

Охрана окружающей среды |

5274,8 |

5274,8 |

5884,4 |

5814,2 |

5801,4 |

5783,4 |

5783,1 |

||

|

Социальная сфера — всего, в том числе: |

6003093 |

5383144 |

6727193 |

6237824 |

6541697 |

4775705 |

4387479 |

||

|

- образование |

3701053,3 |

3460892,7 |

4194723,5 |

3979762,2 |

4668327,8 |

3372988,2 |

3114422,5 |

||

|

- культура, кинематография, СМИ |

673341,6 |

437582 |

1091961,7 |

946553,3 |

720192,4 |

503635,3 |

328041,2 |

||

|

- спорт, здравоохранение |

1412465,3 |

1276947,3 |

1205837,4 |

1083790,1 |

901679,7 |

658276,3 |

581863,2 |

||

|

-социальная политика |

216232,5 |

207722,3 |

234670,2 |

227717,9 |

251496,7 |

240805,3 |

363152,5 |

||

|

Всего расходов |

19611927,1 |

13934344,8 |

24630766,1 |

19269441,8 |

22700812,7 |

8621402,1 |

8489965,4 |

||

Расходы муниципального образования Сочи представляют собой экономические отношения, возникающие в связи с нормативно-правовым регулированием и распределением денежных средств, предназначенных для финансирования затрат на оказание государственных услуг, и их использованием по отраслевому, целевому и территориальному назначению.

Общий объем расходов бюджета города Сочи на 2013 год был запланирован с ростом к предыдущему году, что объясняется значительным удельным весом в общем объеме расходов бюджетных инвестиций. Расходная часть бюджета города за счет налоговых и неналоговых поступлений и дотации из краевого бюджета сохранена на уровне утвержденных бюджетных назначений. В его расходной части учтены расходы на обеспечение исполнения расходных обязательств в сфере установленной деятельности органов местного самоуправления, бюджетных и муниципальных учреждений города Сочи. Размер оплаты труда и начислений на оплату труда работников бюджетных учреждений города и органов местного самоуправления запланирован на уровне текущего финансового года.

Расходы на оплату коммунальных услуг предусмотрены в пределах лимитов, утвержденных постановлениями соответствующих периодов Главы города Сочи. Формирование показателей бюджета по расходам на питание, медикаменты, горюче-смазочные материалы и прочие материальные затраты произведено с учетом сохранения существующего уровня расходов, обеспечивающих деятельность бюджетных учреждений и органов местного самоуправления.

Туристско-рекреационный регион чаще всего обозначают в научной литературе как территорию профильно-ориентированную на туризме и рекреации с целью оказания туристских услуг рекреационной специализации. Эта специализация может быть реабилитационной направленности, восстановительного, оздоровительного, общеукрепляющего характера т. д. Разнообразие видов экономической деятельности в здесь не является основополагающим. Основной на этих территориях является именно туристско-рекреационная активность, которую все прочие виды экономической деятельности могут либо только дополнить, либо только обслужить. Большинство регионов рекреационно-туристской направленности с позиции административно-территориального деления в РФ представляют собой не что иное как города, административные центры, городские округа, например, Анапа, Геленджик, Ессентуки, Кисловодск, Сочи и т. д. [9, с.165].

Сочи — это типичный субрегион туристско-рекреационной специализации. Значимость Сочи в этом контексте трудно переоценить. Статистика, приведенная в таблице 3, позволяет охарактеризовать роль субрегионального туризма Сочи в мировом, отечественном и региональном туризме.

Таблица 3

Прибытие туристов, млн. чел*.

|

Регион |

Прибытие, млн. чел. |

Ежегодный прирост, % |

||||||||

|

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

09/08 |

10/09 |

11/10 |

12/11 |

||

|

Мир* |

919 |

880 |

949 |

995 |

1035 |

-4,24 |

7,84 |

4,85 |

4,02 |

|

|

Европа* |

487 |

460 |

485,5 |

516,4 |

534,2 |

-5,54 |

5,54 |

6,36 |

3,45 |

|

|

Россия* |

22 |

19 |

20 |

22,7 |

25,7 |

-13,6 |

5,26 |

13,5 |

13,2 |

|

|

Краснодарский край** |

12,0 |

12,0 |

10,7 |

11,1 |

11,1 |

0 |

-11 |

3,74 |

0 |

|

|

Сочи*** |

2,35 |

2,7 |

3,1 |

3,5 |

4 |

14,89 |

14,8 |

12,9 |

14,3 |

|

Примечание: * — данные UNWTO [10]; ** — данные Департамента комплексного развития курортов и туризма Краснодарского края [11,12,13]; *** — данные ежедневной интернет-газеты «Сочи-24», скорректированные данные экспертных оценок, рассчитанные по потокам с учетом всех видов туризма и размещения.

Из таблицы 3 видно, что доля субрегиона Сочи (по туристским прибытиям) в мировом туристском потоке составляет около 0,3 %, в российском туризме — 10–14 %, а в туризме Краснодарского края, который занимает первое место в России — 20–30 %.

Субрегионы туристско-рекреационной направленности или специализации испытывают существенное обременение на муниципальный бюджет, в отличии от тех муниципальных образований, где данная сфера не является приоритетной. Это связано с созданием и воспроизводством тех ресурсов, которые используются для главной их сферы деятельности — оказания услуг туристско-рекреационного характера. Поэтому для субрегионов, принимающих значительное количество посетителей необходима определенная компенсация понесенных затрат в виде доходов местного бюджета, связанных с реацизацией их доминирующей отрасли и теми расходами, которые несут посетители.

Воспроизводство туристских ресурсов города и производство комплекса услуг Сочи является обязательным условием нормального функционирования и дальнейшего развития. Это увеличивает нагрузку на муниципальный бюджет города. Причем, те регионы, которые не специализируются на туризме, не испытывают такой избыточной «обязанности». Следовательно, исходя из категории экономической целесообразности, эта дополнительная «инъекция» ресурсов должна быть, как минимум компенсирована, а в идеале обеспечивать муниципальное образование туристской специализации дополнительными доходами.

Анализ социально-экономического развития муниципального образования города-курорта Сочи выявил ряд несоответствий и противоречий в развитии Сочинского субрегиона. Главной отраслью специализации по всем параметрам данного муниципального образования является туристско-рекреационная, где занято наибольшее число работников. Не смотря на большие объемы туристского оборота, доля поступлений от этого вида туризма, как на уровне Субъекта Федерации, так и на уровне муниципальных образований незначительна (0,03 % — 0,04 %).

Основываясь на теории бюджетного федерализма решения, принимаемые о поставке общественных благ, выгоды от которых локализуются на данной территории, должны приниматься децентрализовано. Тогда ответственность за финансирование поставок общественных локальных благ непосредственно ляжет на местное население.

Проблема в том, что в Сочи выгоды, которые обеспечивают общественные блага, не локализуются. В связи с ежегодно увеличивающимся потоком посетителей в Сочинский субрегион, пользующихся общественными благами, увеличивается нагрузка на местный бюджет, так как создание и модернизация, поддержание данных объектов в «работоспособном» состоянии финансируется за счет городского бюджета.

Туризм субрегиона Сочи, принося доходы, требует значительных затрат на создание туристской инфраструктуры, поэтому такие объекты необходимо формировать с учетом не только туристов, но и жителей города.

Речи идет о выпуске как всех услуг органов местного самоуправления субрегионов туристско-рекреационной специализации, так и о «специфичных» услугах тех же органов местного самоуправления. Статистическую информацию о бюджетных услугах муниципалитета Сочи можно получить из документов по исполнению бюджета г. Сочи за определенный период времени.

Расходы бюджетов муниципальных образований туристско-рекреационной специализации, учитывая разнообразные источники их пополнения в виде доходов, принципиально не отличаются от расходов муниципальных бюджетов, не специализирующихся на услугах туристско-рекреационного характера. Однако, особенностью муниципальных образований туристско-рекреационной специализации (МОТРС) является то, что в них созданные товары и услуги по объему потребления трудно разделимы между местным населением и приезжающими (посетителями). Таким образом, эти товары и услуги (туристские ресурсы) можно назвать ресурсами смешанного назначения.

В одной и той же среде одновременно функционируют как местные жители, так и туристы. То, что для местных жителей является обычной, постоянной, привычной, в конце концов, средой пребывания, для туристов лишь средой временного пребывания. Очень часто для сохранения степени аттрактивности, исторического облика, «ненарушения» целостности субрегиона, что так притягивает посетителей, МОТРС несут колоссальные дополнительные расходы по обслуживанию данных элементов инфраструктуры субрегиона, поддержанию их в «рабочем» состоянии, замены отдельных фрагментов, выбывших элементов архитектуры, ландшафта и т. д. Это осуществляется жителями МОТРС, которые жертвуя своими интересами, комфортом, современными достижениями архитектуры и дизайна, вынуждены поддерживать и сохранять тот облик субрегиона, который представляет собой объект туристского интереса и благодаря которому существует туристский поток.

Однако, даже если муниципальное образование туристской специализации современно, его архитектурный вид приведен в соответствие с потребностями местного населения, то при его туристско-рекреационной специализации сильно загружена инфраструктура города, она испытывает нагрузку со стороны посетителей, которая должна учитываться при выделении средств на ее создание, содержание и капитальный ремонт.

Следовательно, любого типа расходы, которые используются на воспроизводство локальных ресурсов смешанного назначения, включая аналогичные расходы бюджета субрегиона, содержат элемент туризма региона, или туристскую составляющую

Таким образом, перед городом стоит важная задача поиска источников доходов для финансирования этих дополнительных «туристских» бюджетных услуг.

Литература:

1 Баранова А. Ю. Проблемы инфраструктурного обеспечения индустрии гостеприимства в муниципальных образованиях туристско-рекреационной специализации // Вопросы государственного и муниципального управления. — 2011. — № 3.

2 Кюрджиев С. П., Паршукова Ю. О., Гринева Ю. А. Проблемы и перспективы развития процессов взаимодействия и взаимосвязи потоков федерального бюджета, бюджетов субъектов РФ и местных бюджетов // Terra Economicus. — 2010. — Т.8. — № 4. — Ч.2.

3 Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131-ФЗ. [Электронный ресурс]: Режим доступа — http://www.consultant.ru/popular/selfgovernment/ (дата обращения 03.05.2010).

4 Синявская Е. Е. Бюджетная самостоятельность города Сочи/ Экономика и социум: современные модели развития общества в аспекте глобализации: материалы второй международной научно-практической конференции (15 октября 2008 г.) — Ч.З / Отв. ред. Л. А. Тягунова. — Саратов: Изд-во «Научная книга». — 2008. — С.171–174.

5 Решение Городского Собрания Сочи от 24 мая 2012 года № 63 «Об исполнении бюджета города Сочи за 2011 год».

6 Решение Городского Собрания Сочи от 12 декабря 2011 года № 209 «О бюджете города Сочи на 2012 год и на плановый период 2013 и 2014 годов».

7 Принято Городским собранием Сочи от 31 октября 2013 года № 135 «О внесении изменений Городского собрания Сочи от 11.12.2012 г. № 187 «О бюджете города Сочи на 2013 год и на плановый период 2014 и 2015 годов».

9 Снегирева Е. В. Особенности экономики регионов туристско-рекреационной специализации и их ресурсный потенциал // Молодой ученый: ежемесячный научный журнал. ООО «Издательство Молодой ученый». — Чита. — 2011. — Т.1. — № 8(31). — 181 с.

10 UNWTO Tourism Highlights, 2009, 2010, 2011, 2012, 2013 Editions.

11 Сайт Департамента комплексного развития курортов и туризма Краснодарского края. [Электронный ресурс]: Режим доступа — http://www.kurortkuban.ru/ (дата обращения 06.08.2012).

12 Краснодар стал лидером по численности населения в крае. [Электронный ресурс]: Режим доступа — http://www.itar-tasskuban.ru/news/article?type=krasnodar&i=25349 (дата обращения 27.11.2012).

13 Краснодарский край замахнулся на 20 млн туристов. [Электронный ресурс]: Режим доступа — http://www.sochi-express.ru/sochi/news/sochi/4931 (дата обращения 30.11.2013).