Риск является исторической и экономической категорией. Он возник на низшей ступени цивилизации и связан с появлением у человека чувства страха перед смертью. Как экономическая категория риск — это событие (возможная опасность), которое может как произойти, так и нет.

В отличие от неопределенности, риск — это субъективная характеристика действия с точки зрения одного из его участников, отражающая возможность реализации неблагоприятных для него сценариев или последствий.

Имеется множество и других определений риска. Риск как уровень финансовой потери, выражающейся [2, С,7]:

а) в возможности не достичь поставленной цели;

б) в неопределенности прогнозируемого результата;

в) в субъективности оценки прогнозируемого результата.

Риск трактуется и как любые (положительные или отрицательные) отклонения параметров от математических ожиданий.

Нельзя не отметить, что влияние неопределённости и риска на бюджетный процесс растет с каждым годом, в связи с чем возникает проблема анализа и изучения этих процессов, что осложняется недостаточным статистическим материалом по этим показателям и отсутствием четкого понимания того, что подразумевается под бюджетными рисками в отечественной экономической теории и практике.

Отсутствие единого определения понятия «бюджетного риска», не существования универсальной классификации рисков бюджетной системы, все это только показывает значимость данной темы. Не получил в настоящее время должного исследования вопрос выделения и анализа факторов, оказывающих определяющее влияние на наличие бюджетного риска.

Понятие бюджетных рисков как разновидности финансовых рисков представляет собой их рассмотрение в качестве такой ситуации в бюджетном процессе, когда снижается качество налогового и бюджетного планирования и предоставленных бюджетных услуг [5, С,17].

Количественно бюджетный риск можно охарактеризовать субъективной вероятной оценкой, то есть ожидаемой величиной максимального и минимального уровня собираемости доходов и финансирования расходов по сравнению со сметой, планом утвержденных по бюджету ассигновании. При этом, чем больше диапазон между максимальным и минимальным значением при равной вероятности их получения, тем выше степень бюджетного риска.

Можно смоделировать несколько позиций рассмотрения бюджетных рисков:

- Бюджетные риски в узком значении представляют собой потенциально возможные отклонения бюджетного показателя от его запланированного значения под воздействием рискообразующих факторов.

- Бюджетные риски в широком представлении (в широкой трактовке) заключаются в вероятности невыполнения мероприятий бюджетного планирования и бюджетной политики в связи с нарушениями в движении бюджетных ресурсов и их пропорциях.

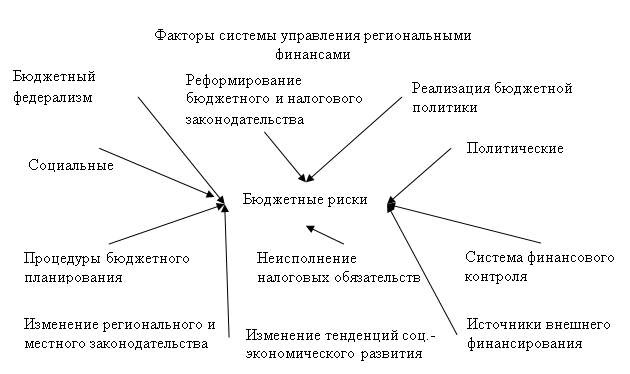

На рис. 1 представлено воздействие факторов различных уровней на величину бюджетного риска.

Рис. 1. Факторы формирования бюджетных рисков

На сегодняшний день вопрос управления бюджетными рисками стоит особенно остро, так как имеет место их влияние на финансовую устойчивость как и субъектов РФ, так и нас страну в целом.

Органы государственной власти и управления, располагая информацией о возможном риске бюджета, могут применять меры по более эффективному управлению бюджетными средствами. Определение бюджетного риска позволит решить следующие задачи:

- определить процент исполнения бюджета с поправкой на риск;

- выявить факторы риска и способы его оптимизации;

- вынести решение о принятии или пересмотре проекта бюджета.

Мероприятия, которые целесообразно провести, с целью по оптимизации бюджетных рисков составляют следующие направления, имеющие как прямое, так и косвенное воздействие:

- регулярный мониторинг законодательных актов регионального и местного уровней в целях выравнивания в регионе налоговой нагрузки и установления наиболее экономически обоснованных налоговых ставок;

- сотрудничество и обмен информацией между финансовыми органами в ходе бюджетного планирования и налогового администрирования;

- мероприятия по снижению себестоимости оказываемых бюджетными учреждениями услуг, модернизация основных фондов (в целях роста поступлений налога па прибыль, налога на имущество организаций);

- заключение соглашений о взаимодействии органов государственной власти в сфере охраны окружающей среды с муниципальными образованиями в целях роста поступлений штрафных санкций;

- развитие механизмов гарантирования исполнения обязательств субъектов малого предпринимательства по кредитам банков;

- контроль и финансирование уровня технического оснащения финансовых и налоговых органов, муниципальных учреждений;

- организация узлов и технологий учета энерго, тепло и иных ресурсов в целях мониторинга расходования средств учреждениями ЖКХ и др;

- рационализация кадровой политики в контексте повышения эффективности работы главных распорядителей бюджетных средств и подведомственных учреждений;

- координация инвестиционной деятельности на территории субъектов федерации и муниципальных образований посредством принятия правового акта об осуществлении инвестиционной деятельност и;

- осуществление функций финансового менеджмента организациями налогоплательщиками, создание отделов финансового и налогового планирования, привлечение налоговых консультантов;

- повышение прозрачности процедур бюджетного планирования.

Решение о минимизации риска не всегда является единственно необходимым и оправданным действием. Целью управления рисками выступают меры по достижению их оптимальной величины или допустимой при сложившейся экономической ситуации. Кроме того, уйти от рисковой ситуации на практике возможно далеко не всегда. Поэтому задачей любого субъекта, подвергшегося влиянию рискообразующих факторов, является выбор наиболее целесообразных и реализуемых инструментов по оценке и нормализации финансового состояния.

По итогам внесенных предложений и рекомендаций может быть сформулирован тезис о том, что включение в состав мероприятий налогового и бюджетного планирования действий и методик по оценке бюджетных рисков позволит повысить качество прогнозов, оперативность деятельности органов планирования, эффективность финансового контроля.

Литература:

1. Кандинская О. А. Управление финансовыми рисками: поиск оптимальной стратегии. — М.: Консалтбанкир, 2000. — 272 с.

2. Кирикова О. А. Управление рисками как ключевое звено в системе финансового менеджмента главных распорядителей бюджетных средств и бюджетных учреждений / Кирикова О. А. // Менеджмент в России и за рубежом. — 2008. — № 5. С.76–79.

3. Маршаллл А. Принципы экономической науки: в 3-х т./ Пер. с англ. М.: Прогресс, 1993. — Т. 1,2.

4. Подобряев С. В. Управление рисками потери финансовой устойчивости региональных бюджетных систем на современном этапе бюджетной реформы. Финансы и кредит, № 35(323), с.26–31, 2008.

5. Степанова Е. А. О некоторых аспектах совершенствования налогового законодательства с целью снижения бюджетных рисков / Степанова Е. А. // Финансы. — 2010. — № 10. С. 76–77.