Необходимость исследования денежных потоков субъекта хозяйствования и соответствующего правового и информационного обеспечения предусматривает обоснование теоретических основ и направлено на эффективное управление экономическими процессами на микроуровне. Сельскохозяйственные предприятия функционируют в условиях рыночной конкурентной среды, а их особенностью является сезонный характер движения денежных средств.

Цель статьи — исследование аспектов правового и информационного обеспечения управления денежными потоками сельскохозяйственных предприятий.

Результаты исследования. Денежный поток рассматривается как поступление денежных средств и их использование [11; 12, с. 374; 14, с. 8; 15, с. 25], или как входящие и исходящие платежи в виде ликвидных активов (наличных денег и банковских сбережений) [13, с. 5]. Управление денежными потоками сельскохозяйственных предприятий осуществляется и на макроуровне (государственное нормативно-правовое регулирование), и на микроуровне (субъектом хозяйствования). Денежные потоки предприятий, в т. ч. и конкретной отрасли экономики, регулируются рядом нормативно-правовых актов, которые определяют порядок открытия счетов в банках, граничную сумму наличного расчета, аккумулирование НДС на специальных счетах и др.

Согласно ст. 6, п. 6.2 Закона Украины «О платежных системах и переводе денег в Украине» [2] и ст. 1, п. 1.3 Инструкции о порядке открытия, использования и закрытия счетов в национальной и иностранной валюте [5] юридические лица имеют право открывать счета в любых банках Украины по собственному выбору для обеспечения своей хозяйственной деятельности и собственных потребностей.

Разделом IV, ст. 22, п. 22.8 Закона Украины «О платежных системах и переводе денег в Украине» [2] предусмотрено, что расчетно-кассовое обслуживание клиентов осуществляется банками на договорной основе.

В ст. 51 Закона Украины «О банках и банковской деятельности» [1] указано, что банковские расчеты проводятся в наличной и безналичной форме. Безналичные расчеты проводятся на основании расчетных документов на бумажных носителях или в электронном виде, согласно ст. 1, п. 1.4 Инструкции о безналичных расчетах в Украине в национальной валюте [3]. Стороны в договоре имеют право выбирать любой вид безналичных расчетов (глава 74, параграф 1, ст. 1088, п. 1088.2 Гражданского кодекса Украины) [10].

Главой 11 «Расчеты с помощью систем дистанционного обслуживания» Инструкции о безналичных расчетах в Украине в национальной валюте [3] предусмотрено, что оперативное ведение клиентом своих счетов в банке и обмен технологической информацией, определенной в договоре между банком и клиентом, клиент может осуществлять с помощью систем дистанционного обслуживания: «клиент — банк», «клиент — Интернет — банк», «телефонный банкинг». При осуществлении расчетов с помощью данных систем используются электронные расчетные документы.

Зачисление денег на счет осуществляется и путем их внесения в наличной форме, и путем перевода в безналичной форме с других счетов (ст. 7, п. 7.1.5) [2]. Банк принимает наличные, которые вносятся субъектами хозяйствования, для осуществления их перевода (зачисления на текущие счета), что определено разделом III, главой 2 Инструкции о кассовых операциях в банках Украины [4]. Списание средств со счетов происходит соответственно Инструкции о безналичных расчетах в Украине в национальной валюте [3]: средства со счетов клиентов банки списывают лишь по поручениям собственников этих счетов (в т. ч. договорное списание средств), или на основании платежных требований в случае принудительного списания средств (ст. 1, п. 1.7).

Согласно Порядку аккумулирования сельскохозяйственными предприятиями сумм налога на дополнительную стоимость на специальных счетах, открытых в банках [8] сельскохозяйственное предприятие в случае выбора специального режима налогообложения открывает на протяжении одного отчетного (налогового) периода специальный счет (текущий счет со специальным режимом использования) в порядке, определенном Национальным банком Украины. Сумма НДС, которая аккумулируется на специальном счете, не подлежит изъятию в государственный бюджет и используется предприятием согласно п. 209.2 ст. 209 Налогового кодекса Украины [6], а с 01.01.2018 г. перечисляется на его текущий счет.

Постановлением Национального банка «Об установлении граничной суммы наличного расчета» [9] определено: граничная сумма наличного расчета одного предприятия с другим на протяжении одного дня по одному или нескольких платежных документах согласно п. 2.3 Положения о ведении кассовых операций в национальной валюте в Украине [7] установлена в размере 10000 гривен. Данный лимит не распространяется на: расчеты предприятий с физическими лицами, бюджетами и государственными целевыми фондами; добровольные пожертвования и благотворительную помощь; использование средств, выданных на командировки. С 21.03.2011 г. ограничения граничной суммы наличного расчета необходимо придерживаться при расчетах предприятий за использованную электроэнергию и между собой при покупке сельхозпродукции.

Информационное обеспечение управления денежными потоками сельскохозяйственных предприятий предусматривает проведение анализа и оценки денежных потоков (рис. 1).

Рис. 1. Порядок информационного обеспечения денежных потоков сельскохозяйственных предприятий

Анализ и оценка денежных потоков осуществляются за определенный период времени и при интерпретации полученных результатов предусматривают особенности функционирования предприятий сельского хозяйства. Оценка финансового состояния проводится после оценки денежных потоков и предоставляет дополнительную информацию о возможности субъекта хозяйствования погашать задолженность по обязательствам, зависимости от заемных источников финансирования, периоде оборота денежных средств в расчетах и др.

Анализ денежных потоков сельскохозяйственных предприятий проводится и по видам деятельности, и по направлению движения. Чистый денежный поток рассчитывается как арифметическая сумма входящих и исходящих денежных потоков или денежных потоков по видам деятельности (рис. 2). Информационной базой исследования денежных потоков по видам деятельности и расчета чистого денежного потока выступает форма № 3 годовой финансовой отчетности предприятий «Отчет о движении денежных средств».

Рис. 2. Расчет чистого денежного потока предприятий

С целью изучения денежных потоков сформируем совокупность исследуемых сельскохозяйственных предприятий (Черкасской области), которая составляет 65 единиц, что рассчитано методом случайного безповторного отбора, выборка объектов при генерации случайных чисел является репрезентативной.

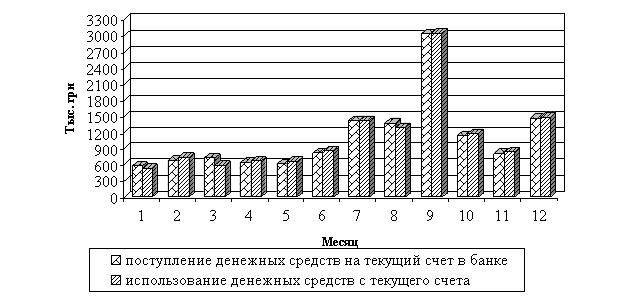

Особенностью деятельности сельскохозяйственных предприятий является сезонный характер производства, что определяет возможность исследования взаимосвязи временных интервалов и движения денежных средств (рис. 3).

Рис. 3. Динамика движения денежных средств сельскохозяйственных предприятий (в среднем на одно предприятие)

Наибольше входящих денежных потоков приходится на месяцы сбора урожая (с июля по сентябрь), а их пик регистрируется в сентябре — 3033,9 тыс. грн на текущий счет. С октября поступление денежных средств снижается. Наименьшие значения отмечаются в зимне-весенний период, когда проводится подготовка к зимовке и посевная кампания. Аналогичная ситуация наблюдается и по исходящим денежным потокам: наибольшие отмечаются в период сбора урожая сельскохозяйственных культур из-за существенных расходов топливно-смазочных материалов, увеличения оплати труда (в сентябре — 3046,3 тыс. грн). Другим пиком выступает период с ноября по март, когда проводятся весенне-осенние полевые работы с подготовки почвы, внесение удобрений.

Выводы. Денежные потоки сельскохозяйственных предприятий регулируются нормативно-правовыми актами, которые: предусматривают использование наличных и безналичных расчетов, систем дистанционного обслуживания; устанавливают правила зачисления и списания средств по текущим счетам на договорной основе, граничную сумму наличных расчетов в размере 10000 грн и др.

Информационное обеспечение управления денежными потоками сельскохозяйственных предприятий предполагает: использование ретроспективного анализа (в т. ч. исследование особенностей денежных потоков предприятий данной отрасли) и оценки; исследование финансового состояния; принятие управленческих решений.

Денежные потоки сельскохозяйственных предприятий имеют неравномерный характер из-за сезонности производства. Временной интервал, когда отмечаются наибольшие (июль — сентябрь) и наименьшие (апрель — июнь) объемы поступлений и использований денежных средств, составляет три месяца.

Литература:

1. Закон Украины «О банках и банковской деятельности» от 07.12.2000 г. № 2121-ІІІ [Электронный ресурс] — Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?page=3&nreg=2121–14.

2. Закон Украины «О платежных системах и переводе денег в Украине» от 05.04.2001 г. № 2346-III [Электронный ресурс] — Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2346–14.

3. Инструкция о безналичных расчетах в Украине в национальной валюте, утверждена Постановлением Правления Национального банка Украины от 21.01.2004 г. № 22 [Электронный ресурс] — Режим доступа: http://zakon.nau.ua/doc/?uid=1031.381.4&nobreak=1.

4. Инструкция о кассовых операциях в банках Украины, утверждена Постановлением Правления Национального банка Украины от 14.08.2003 г. № 337 [Электронный ресурс] — Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?page=2&nreg=z0768–03.

5. Инструкция о порядке открытия, использования и закрытия счетов в национальной и иностранной валюте, утверждена Постановлением Правления Национального банка Украины от 12.11.2003 г. № 492 [Электронный ресурс] — Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z1172–03.

6. Налоговый кодекс Украины [Электронный ресурс] — Режим доступа: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2755–17.

7. Положение о ведении кассовых операций в национальной валюте в Украине, утверждена Постановлением Правления Национального банка Украины от 15.12.2004 г. № 637 [Электронный ресурс] — Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=z0216–01.

8. Порядок аккумулирования сельскохозяйственными предприятиями сумм налога на дополнительную стоимость на специальных сетах, открытых в банках, утверждена постановлением Кабинета Министров Украины от 12.01.2011 г. № 11 // Бухгалтерия в сельском хозяйстве. — 2011. — № 3 (276). — С. 13–14.

9. Постановление Национального банка «Об установлении граничной суммы наличного расчета» от 09.02.2005 г. № 32 [Электронный ресурс] — Режим доступа: http://zakon.nau.ua/doc/?uid=1092.402.0.

10. Гражданский кодекс Украины [Электронный ресурс] — Режим доступа: http://zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=435–15.

11. Intermediate accounting / [Glenn A. Welsch, Charles T. Zlatkovich, Walter T. Harrison and others]. — [3d Canadian Ed.]. — Homewood, Illinois: Richard D. Irwin, Inc., 1982. — 840 p.

12. Introduction to Accounting: An Integrated Approach / [Penne Ainsworth, Dan Deines, R. David Plumplee, Cathy Xanthaky Larson]. — USA: Irwin, 1997. — 480 p.

13. Kerber S. Cash Accounting and Cash Flow Planning with SAP Liquidity Planner / Stephan Kerber, Dirk Warntje. — USA: Galileo Press, 2006.

14. Patsula P. J. Personal Planning. Guidebook # 80: Preparing a Breakeven Analysis, Cash Flow Statement & Income Projection / Peter J. Patsula. — USA: Patsula Media, 2001. — (The Entrepreneur's Guidebook Series).

15. Ross S. A. Essentials of corporate finance / [Stephen A. Ross, Randolph W. Westerfield, Bradford D. Jordan]. — USA: Irwin, McGraw-Hill, 1996. — 528 p.