В современных условиях развития экономики деятельность каждого субъекта хозяйствования стала предметом интереса значительного ряда участников рыночных отношений. Используя доступную им отчетно-учетную информацию, данные лица оценивают финансовое положение организации. Основным инструментом для этого служит финансовый анализ.

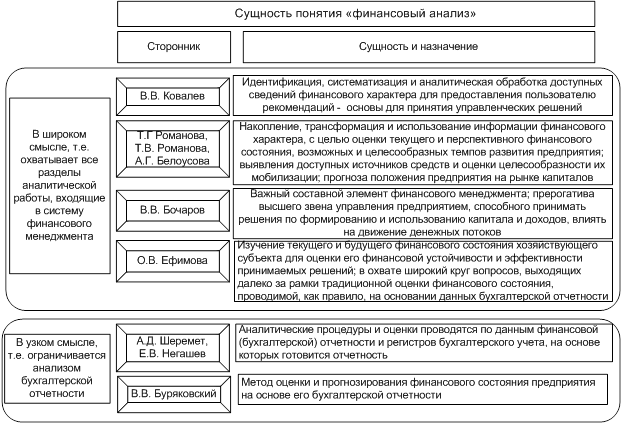

Существует значительное количество трактовок понятия «финансовый анализ». По мнению В. В. Ковалева в нашей стране к настоящему моменту сложились два основных подхода к данному понятию [12]. Раскроем понятие «финансовый анализ» в интерпретации разных ученых на рисунке 1.

Рис. 1. Понятие «финансовый анализ»

В. В. Буряковский приводит определение финансового анализа в его традиционном понимании, подчеркивая, что в анализе может использоваться дополнительная информация оперативного характера, однако носить она будет лишь вспомогательный характер [6].

А. Д. Шеремет, Е. В. Ненашев, рассуждая, что финансовый анализ проводится по данным финансовой (бухгалтерской) отчетности и регистров бухгалтерского учета, на основе которых готовится отчетность, отмечают, что финансовый анализ, использующий в качестве информационного источника только финансовую отчетность, является внешним финансовым анализом, т. е. применяемым внешними пользователями информации о деятельности предприятия. В свою очередь, «при проведении внутреннего финансового анализа наряду с данными финансовой (бухгалтерской) отчетности используется также информация, содержащаяся в регистрах бухгалтерского учета предприятия» [18, с. 11].

На наш взгляд оправданной, достаточно логичной и перспективной представляется широкая трактовка финансового анализа. Соответствует данной трактовке определение финансового анализа, которое приводит В. В. Ковалев: «Процесс, заключающийся в идентификации, систематизации и аналитической обработке доступных сведений финансового характера, результатом которого является предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений» [12, с. 41].

Как утверждает О. В. Ефимова, финансовый анализ охватывает широкий круг вопросов, которые выходят далеко за рамки традиционной оценки финансового состояния, проводимой, как правило, на основании данных бухгалтерской отчетности. Финансовый анализ дает возможность:

а) оценить финансовое состояние предприятия, а также риски, которые могут отрицательно повлиять на это состояние в будущем;

б) определить достаточность средств для осуществления текущей деятельности и долгосрочных инвестиций, а также для выплаты дивидендов;

в) выявить необходимость поиска и оптимизации источников финансирования;

г) определить способность к сохранению и возрастанию капитала и оценить обоснованность политики распределения и использования прибыли;

д) определить эффективность инвестиционных и финансовых решений и выбрать приоритетные направления развития [10].

Таким образом, современный финансовый анализ предназначен формировать основу для принятия управленческих решений, последствия которых станут заметны в будущем, поэтому его главная задача состоит в перспективной оценке финансового состояния предприятия и его финансовой устойчивости с точки зрения их соответствия целям развития организации в условиях существующей неопределенности и риска.

Достижение цели финансового анализа осуществляется с помощью различных его методов.

Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько определяют метод финансового анализа, как систему категорий (понятий), инструментария и принципов исследования процессов или явлений [3].

Более полное определение дает В. В. Ковалев, утверждая, что метод финансового анализа — это система теоретико-познавательных категорий, научного инструмента и регулятивных принципов исследования финансовой деятельности предприятия, т. е. триада (формула 1) [12]:

(1)

(1)

где К — система категорий;

I — научный инструментарий;

Р — система регулятивных принципов.

Под категориями финансового анализа подразумевают наиболее общие, ключевые понятия данной науки. Совокупность общенаучных и конкретно-научных способов исследования финансовой деятельности предприятия образует научный инструмент (аппарат) финансового анализа. Регулируют процедурную сторону его методологии и методики такие принципы финансового анализа, как: системность, комплексность, регулярность, преемственность, объективность и др. [12].

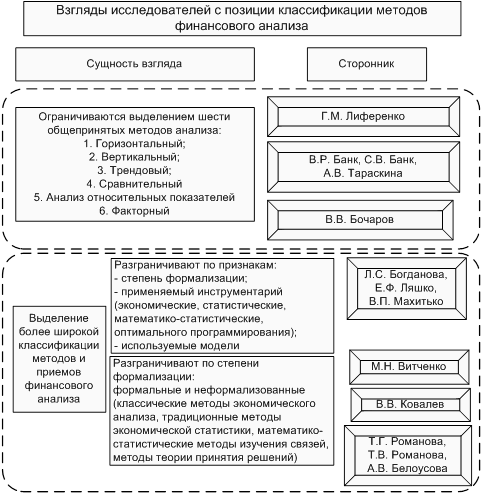

Многообразие задач, возникающих в процессе финансового анализа, требует использования разнообразных методов для их решения. До настоящего времени не выработана единая классификация применяемых методов, способов и приемов. Основные взгляды исследователей на классификацию методов финансового анализа представлены на рисунке 2.

В. Р. Банк, В. В. Бочаров, Г.М Лиференко и многие другие исследователи отмечают, что практикой выработаны основные методы финансового анализа, среди которых выделяют [1; 5; 14]:

а) горизонтальный анализ;

б) вертикальный анализ;

в) трендовый анализ;

г) сравнительный (пространственный) анализ;

д) анализ относительных показателей (коэффициентов);

е) факторный анализ.

Рис. 2. Взгляды исследователей с позиции классификации методов финансового анализа

Стоит отметить, что перечисленные методы анализа способствуют аналитическому прочтению финансовых отчетов, исходной базой которых, прежде всего, являются данные бухгалтерского учета и отчетности. Однако существуют и другие методы финансового анализа.

Представляет интерес классификация методов финансового анализа, предлагаемая Л. С. Богдановой, Е. Ф. Ляшко, В. П. Махитько. В ней разграничены методы по степени формализации, применяемому инструментарию и используемым моделям. Основываясь на мнении авторов выделим такой признак, как используемые в анализе модели на рисунке 3 [3]. Отметим, данные различного типа модели, используемые в финансовом анализе, позволяют выявить связи между основными показателями с целью:

а) выявления финансового положения предприятия в текущий момент времени;

б) определения изменений в финансовом состоянии в динамике и выявления основных факторов, вызвавших эти изменения;

в) прогнозирования основных тенденций изменения финансового состояния предприятия [3].

Рис. 3. Основные типы моделей, используемые в финансовом анализе

Наиболее полной, с точки зрения описания инструментария формальных и неформализованных методов финансового анализа, на наш взгляд, представляется классификация В. В. Ковалева, который методы и приемы, используемые в финансовом анализе делит на жестко неформализованные и формализованные. В свою очередь, автор к жестко неформализованным относит [12, с.64]:

- разработку системы показателей;

- метод сравнения;

- построение аналитических таблиц;

- прием детализации;

- метод экспертных оценок (дельфийский метод, морфологический анализ, метод сценариев);

- методы чтения и анализа финансовой отчетности.

В. В. Ковалев среди формализованных методов выделяет [12, с.64]:

- элементарные методы микроэкономического анализа (балансовый метод, приемы цепных подстановок и арифметических разниц, метод выявления изолированного влияния факторов, дифференциальный метод, интегральный метод, логарифмический метод, метод процентных чисел);

- традиционные методы экономической статистики (метод средних величин, метод группировки, элементарные методы обработки рядов динамики, индексный метод);

- математико-статистические методы изучения связей (корреляционный анализ, регрессионный анализ, дисперсионный анализ, кластерный анализ, методы современного факторного анализа, методы обработки пространственно-временных совокупностей);

- методы теории принятия решений (методы ситуационного анализа и прогнозирования, имитационное моделирование, метод построения дерева решений, линейное программирование, анализ чувствительности);

- методы финансовых вычислений (дисконтирование и наращение, методы оценки денежных потоков).

Так, первый уровень классификации В. В. Ковалева выделяет неформализованные и формализованные методы анализа [12].

Большинство исследователей, таких как Л. С. Богданова, В. В. Ковалев, Т. Г. Романова, считают, что формализованные методы при проведении финансового анализа являются основными и носят объективный характер, поскольку в их основе лежат строгие аналитические зависимости (рисунок 4) [3; 12; 16].

Рис. 4. Характеристика формализованных методов финансового анализа

К неформализованным же методам относят методы, основанные на логическом описании аналитических приемов. Существуют десятки таких методов, поэтому многие исследователи их разбивают на группы.

Первая группа включает методы процентных чисел, балансовый метод, приемы детерминированного анализа (рисунок 5) [8; 12].

В. В. Ковалев объединяет данные методы в группу элементарных методов микроэкономического анализа [12], Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько именуют их как классические методы анализа хозяйственной деятельности и финансового анализа [3], М. Н. Витченко и Т. Г. Романова называют их классическими методами экономического анализа [8; 16]. Однако вне зависимости от различий в именовании данной группы разными авторами, все они сходятся в том, что целевой установкой данных методов является анализ эффективности работы предприятия и поиска резервов её повышения.

Рис. 5. Характеристика элементарных методов микроэкономического анализа

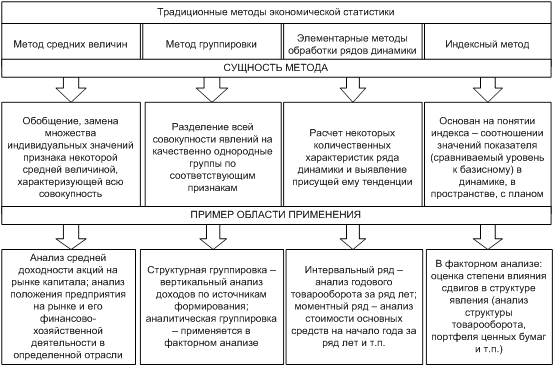

Вторую группу согласно классификации методов финансового анализа как по В. В. Ковалеву, так и у других исследователей, выделяющих широкую классификацию по инструментарию методов и приемов анализа, составляют традиционные методы экономической статистики (рисунок 6) [3; 8; 12; 16].

Большинство данных методов было разработано в рамках экономической статистики. Они посвящены количественной оценке явлений и процессов. Исследователи называют их традиционными методами, ввиду историчности разработки, простоте и широкой распространенности. Отметим, что подтверждает их широкое применение в микроэкономическом анализе тесная взаимосвязь с первой группой методов: так приемы аналитической группировки применяются в факторном анализе, прием процентных чисел основан на индексном методе [12].

Рис. 6. Характеристика традиционных методов экономической статистики

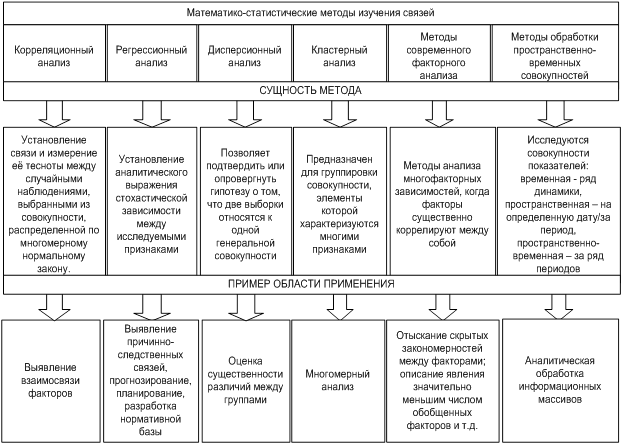

Третью группу в классификациях методов финансового анализа по В. В. Ковалеву, Л. С. Богдановой, М. Н. Витченко, Т. Г. Романовой и многим другим исследователям, образуют математико-статистические методы изучения связей (рисунок 7) [3; 8; 12; 16].

Данные методы также определяют как стохастическое моделирование. В противоположность методам детерминированного факторного анализа, упоминаемым в рамках группы элементарных методов микроэкономического анализа, методы стохастического моделирования используются, когда подвергаются исследованию стохастические (вероятностные) связи между анализируемыми явлениями, т. е. каждому значению факторного признака соответствует множество значений результативного признака — определенное статистическое распределение.

Отметим, что приведенные выше методы взаимосвязаны со второй группой методов, поскольку пришли из экономической статистики, которая заимствовала их из статистики математической. Это прослеживается в том, что дисперсионный анализ часто используется совместно с методами группировки, а методы обработки пространственно-временных совокупностей взаимосвязаны с элементарными методами обработки рядов динамики [16].

Как уже было сказано выше, современный финансовый анализ предназначен формировать основу для принятия управленческих решений.

Рис. 7. Характеристика математико-статистических методов изучения связей

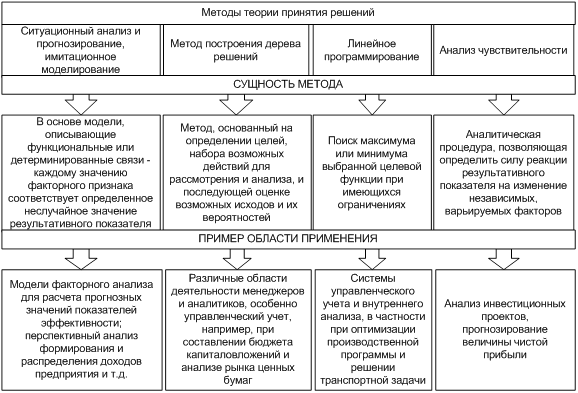

В этой связи вполне логично, что в классификациях методов финансового анализа у В. В. Ковалева, Т. Г. Романовой, А. Г. Белоусовой и многих других исследователей, отдельную группу образуют методы теории принятия решений (рисунок 8) [3; 12; 16].

Стоит отметить, что Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько также выделяют некоторые из этих методов, объединяя их в группу методов оптимального программирования [3]. М. Н. Витченко вообще отдельно не выделяет такую группу, но такой метод как ситуационный анализ и прогнозирование в противоположность В. В. Ковалеву, относит к неформализованным методам [8].

Т. Г. Романова, А. Г. Белоусова, несмотря на то, что отдельно выделяют методы теории принятия решений среди формализованных методов, ситуационный анализ и прогнозирование не включают в данную группу, а напротив также как и М. Н. Витченко, относят к неформализованным методам [16].

Рис. 8. Характеристика методов теории принятия решений

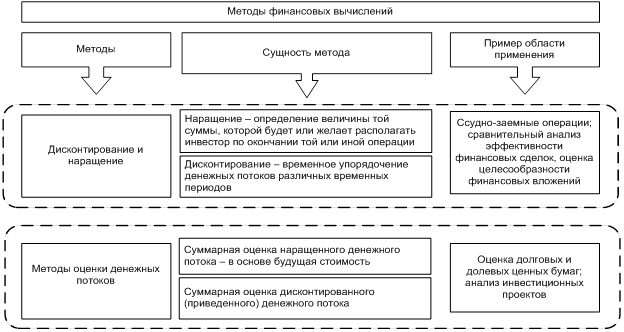

В отдельную группу согласно классификации методов финансового анализа как по В. В. Ковалеву [12], так и у других исследователей, выделяющих широкую классификацию по инструментарию методов и приемов анализа, выделяют методы финансовых вычислений (рисунок 9).

Рис. 9. Характеристика методов финансовых вычислений

Рис. 9. Характеристика методов финансовых вычислений

По нашему мнению, решения финансового характера необходимо принимать так, чтобы они были эффективны во временном аспекте, поскольку существует такое понятие как временная стоимость денег. В практической деятельности весьма полезно применение методов финансовых вычислений, которые позволяют проводить операции дисконтирования и наращения, осуществлять оценку денежных потоков, что обуславливает их применение в оценке инвестиционных проектов, на рынке ценных бумаг, в ссудно-заемных операциях, оценке бизнеса и т. д.

Таким образом, можно сделать вывод, что широкий ряд задач финансового анализа ведет за собой необходимость применения обширного диапазона методов их решения. Но, несмотря на их разнообразность, большинство методов финансового анализа взаимосвязано: либо одни основаны других, либо возможно их совместное применение. Это объясняется тем, что в подавляющем большинстве научно-практических направлений экономики наблюдается взаимопроникновение научных инструментов. В зависимости от поставленных перед аналитиками задач и условий жизнедеятельности организации будут использоваться те или иные приемы, способы и методы финансового анализа. Однако, результатом данного анализа, вне зависимости от используемых методов, должно быть предоставление пользователю рекомендаций, которые могут служить формализованной основой для принятия управленческих решений.

Литература:

1. Банк, В. Р. Финансовый анализ: учеб. пособие / В. Р. Банк, С. В. Банк, Л. В. Тараскнна — М.: ТК Велби, Изд-во Проспект, 2006. — 344 с.

2. Бердникова Л. Ф. Информационное обеспечение анализа ресурсного потенциала предприятия/ Л. Ф. Бердникова // Вестник Казанского технологического университета. 2009. С. 191–196.

3. Богданова, Л. С. Финансово-экономический анализ в авиастроении: учеб. пособие / Л. С. Богданова, Е. Ф. Ляшко, В. П. Махитько. — Ульяновск: УлГТУ, 2006. — 188 с.

4. Бердникова Л. Ф.Ресурсный потенциал организации: понятие и структура / Л. Ф. Бердникова // Вектор науки Тольяттинского государственного университета. 2011. № 1. С. 201–203.

5. Бочаров, В. В. Финансовый анализ. Краткий курс / В. В. Бочаров. — 2-е изд. — СПб.: Питер, 2009. — 240 с.: ил.

6. Буряковский, В. В. Финансы предприятий: учеб. пособие / В. В. Буряковский, В. Я. Кармазин, С. В. Каламбет; под ред. В. В. Буряковского. — Днепропетровск: Пороги, 2007. — 246 с.

7. Бердникова Л. Ф. Методология анализа ресурсного потенциала организации — основа повышения эффективности ее функционирования / Л. Ф. Бердникова // Вестник СамГУПС. 2011. № 1. С. 126–130.

8. Витченко, М. Н. Анализ финансово-хозяйственной деятельности предприятий железнодорожного транспорта: учебник для техникумов и колледжей железнодорожного транспорта / М. Н. Витченко. — М.: Маршрут, 2003. — 240 с.

9. Гогина Г. Н. Комплексный анализ экономического потенциала организации: Монография / Г. Н. Гогина, Е. В. Никифорова, С. Л. Шиянова; Под общ. ред. А. И. Афоничкина; М-во образования Рос. Федерации. Волж. ун-т им. В. Н. Татищева. Тольятти, 2003.

10. Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — 3-е изд., испр. и доп. — М.: Издательство «Омега-Л», 2010. — 351 с.: ил., табл.

11. Никифорова Е. В., Бердникова Л. Ф., Николаева М. Ю. Теоретико-методические аспекты производственного потенциала организации / Е. В. Никифорова, Л. Ф. Бердникова, М. Ю. Николаева // Вектор науки Тольяттинского государственного университета. 2009. № 7(10). С. 165–170.

12. Ковалев, В. В. Финансовый анализ: методы и процедуры / В. В. Ковалев. — М.: Финансы и статистика, 2002. — 560 с.: ил.

13. Никифорова Е. В., Бердникова Л. Ф., Авинова В. А. Содержание и источники информации стратегического анализа внешней и внутренней среды организации / Е. В. Никифорова, Л. Ф. Бердникова, В. А. Авинова // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2011. № 4. С. 79–81

14. Лиференко, Г. Н. Финансовый анализ предприятия: учеб. пособие / Г. Н. Лиференко. — М.: Издательство «Экзамен», 2005. — 160 с.

15. Любушин, Н. П. Экономический анализ: учебник / Н. П. Любушин. — 3-е изд. — М.: ЮНИТИ-ДАНА, 2010. — 575 с.

16. Романова, Т. Г. Финансовый анализ. Схемы и таблицы / Т. Г. Романова, Т. В. Романова, А. Г. Белоусова. — Улан-Удэ: ВСГТУ, 2002. — 64 с.

17. Шнайдер О. В., Шнайдер В. В. Условия инвестиционной привлекательности как фактор финансово-хозяйственного благополучия / О. В. Шнайдер, В. В. Шнайдер // Вектор науки Тольяттинского государственного университета, 2009. № 7 (10). — С. 225–229.

18. Шеремет, А. Д. Методика финансового анализа деятельности коммерческих организаций / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2008. — 208 с.