В современных быстроменяющихся условиях каждая организация подвержена влиянию различных внешних и внутренних факторов. От того насколько грамотно выбрана стратегия развития предприятия, закреплены рыночные позиции, зависит успех в его деятельности. В этой связи существенная роль отводится регулярному анализу бизнес-среды, выявлению конкурентных преимуществ, определению наиболее эффективных мероприятий, позволяющих привлечь дополнительных покупателей и расширить рынки сбыта.

Совершенно справедливо утверждение В. В. Ковалева, О. Н. Волковой, что внешние и внутренние факторы, воздействующие на деятельность предприятия, формируют его бизнес-среду, которая фактически определяет положение предприятия на рынке, а следовательно, и его финансовое благополучие [6]. Схематично бизнес-среду организации можно представить на рисунке 1.

Рис. 1. Бизнес-среда организации

С целью определения направлений анализа бизнес-среды необходимо раскрыть ее основные элементы. Понятия внешней среды в интерпретации авторов экономической литературы представлены в таблице 1.

Следует отметить, что внешняя среда неоднородна по своему содержанию и структурирована. Так, В. А. Баринов, В. Л. Харченко внешнюю среду разделяют на [1]:

- экстрасреду;

- макросреду;

- микросреду.

Таблица 1

Понятия внешней среды в интерпретации авторов экономической литературы

|

№ п/п |

Источник |

Определение |

|

1 |

А. Т. Зуб [5, с. 18] |

внешняя среда в самом общем смысле — это все те факторы, которые находятся за пределами организации и могут на нее воздействовать |

|

2 |

Учебник «Стратегический менеджмент» под ред. Петрова А.Н [8, с. 51] |

под внешней деловой окружающей средой понимается совокупность социально-эколого-экономических факторов, воздействующих на предприятие и оказывающих влияние на эффективность его функционирования |

|

3 |

А. Н. Хорин, В. Э. Керимов [9, с. 89] |

под внешней средой понимается совокупность факторов, воздействующих на предприятие и оказывающих влияние на эффективность его функционирования |

|

4 |

В. В. Ковалев, О. Н. Волкова [6, с. 374] |

всегда есть определенная рыночная среда, в которой предприятие действует. Такую среду называют внешней, поскольку формируют ее внешние по отношению к предприятию участники экономической деятельности |

В свою очередь, А. Н. Хорин, В. Э. Керимов [9] внешнюю среду делят на микроокружение и макроокружение. По их мнению, макроокружение создает общие условия для деятельности организации во внешней среде. Макроокружение не имеет специфического характера, применительно к отдельно взятой организации, но степень его влияния на различные организации зависит от сферы их деятельности и от внутреннего потенциала. Соответственно, анализ микроокружения организации направлен на оценку состояния тех элементов внешней среды, с которыми организация находится в непосредственном взаимодействии.

К составляющим макроокружения относятся законодательство, политическая и экономическая сферы, достижения научно-технического прогресса, социальная сфера, природные факторы, а к микроокружению следует относить поставщиков, покупателей, потенциальных инвесторов и кредиторов, конкурентов, то есть, то окружение, которое влияет на финансово-хозяйственную деятельность организации и также на себе испытывает ее непосредственное воздействие [7].

Контролировать и влиять на макроокружение достаточно сложно. Однако, в процессе жизнедеятельности компании необходимо регулярно анализировать изменения, происходящие в макроокружении, оценивать их влияние на работу предприятия.

Исследование законодательных факторов направлено на изучение нормативно-законодательных документов, определяющих границы действий в отношении к другим субъектам права и возможные методы отстаивания собственных интересов. Анализ политического фактора осуществляется для определения прогнозов государственных органов в области развития общества, различных отраслей экономики и регионов страны. Изучение достижений научно-технического прогресса позволяют своевременно внедрить в производство инновационные технологии и прогрессивную технику. Анализ социальных факторов направлен на исследование предпочтений населения в потреблении товаров, работ, услуг и т. д. Именно его результаты могут способствовать реализации востребованной продукции и услуги.

Элементы макроокружения между собой взаимосвязаны, следовательно, изменение в одном из них провоцирует перемены в других. В этой связи при их анализе необходимо учитывать данные взаимосвязи.

Факторы микроокружения непосредственно влияют на деятельность организации и их анализ необходим для определения рыночных позиций и формирования ее поведения. Так результаты анализа покупателей, как фактора микроокружения, позволяют определить объем продаж, который может осуществить предприятие, выявить возможности и способы расширения потенциальных потребителей, спрогнозировать изменение спроса на предлагаемую продукцию или услуги и т. д. Анализ поставщиков способствует выявлению направлений деятельности тех субъектов, которые снабжают предприятие сырьем, материалами, полуфабрикатами и т. д. Именно от них может зависеть себестоимость и качество производимой продукции или услуги. Анализ кредиторов и потенциальных инвесторов необходим для поиска возможностей привлечения нового капитала, расширения деятельности организации. Исследование конкурентов позволяет определить преимущества и недостатки в их работе, на основе которых можно выявить собственные конкурентные преимущества и сформировать стратегию конкурентной борьбы. Следует отметить, что большинство организаций уделяют незначительное внимание новым конкурентам и не видит в них потенциальную угрозу, что способствует неправильному формированию конкурентного поведения и потери доли рынка.

Кроме того, при анализе внешней среды необходимо прогнозировать и учитывать возможные предпринимательские риски, которые могут отрицательно повлиять не только на результаты текущей деятельности, но и на реализацию стратегических целей.

Внутренняя среда представляет совокупность субъектов и факторов действующих внутри организации. Внутренняя среда включает систему управления, организацию производства, материально-технические ресурсы, финансы, систему сбыта и т. д. Безусловно, существенную роль при этом играет ресурсный потенциал предприятия, позволяющий эффективно функционировать не только в текущий период, но и в будущем.

Так, Бердниковой Л. Ф. предложена необходимая в целях экономического анализа трактовка ресурсного потенциала организации как характеристики наличия производственных, финансовых и инновационных ресурсов, которые могут быть активизированы для эффективного функционирования в текущем периоде, а также резервов и возможностей по мобилизации этих ресурсов, которыми можно воспользоваться для обеспечения бесперебойной экономически выгодной работы в перспективе [2].

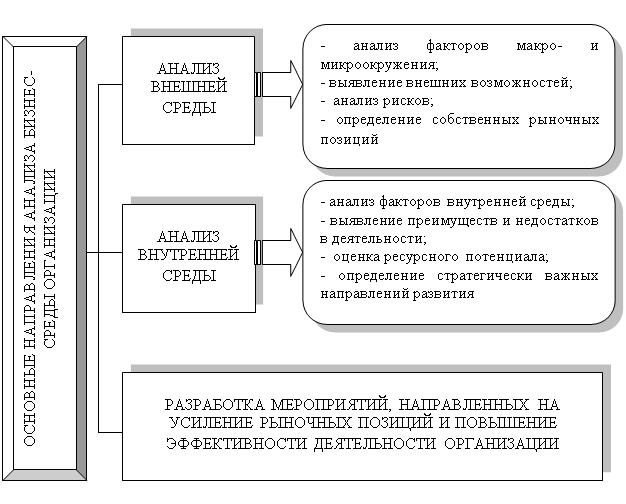

Таким образом, анализ бизнес-среды нацелен на исследование внешнего окружения предприятия и внутренних факторов. На его основе выявляются возможности повышения эффективности функционирования, а также предпринимательские риски, способные негативно повлиять на развитие организации. Основные направления анализа бизнес-среды организации представлены на рисунке 2.

Рис. 2. Основные направления анализа бизнес-среды организации

К основным направлениям анализа бизнес-среды необходимо отнести анализ внешней и внутренней среды, а также разработку мероприятий, направленных на усиление рыночных позиций и повышение эффективности деятельности организации. Следует подчеркнуть, что эффективность проведенного анализа во многом определяется достоверностью используемой информации, выбранными методами и методиками исследования, техническим обеспечением, а также квалификацией аналитика.

Таким образом, благополучное развитие организации в долгосрочной перспективе зависит от регулярного анализа ее бизнес-среды, выявления рыночных позиций и своевременно разработанных мероприятий по повышению конкурентоспособности и эффективности деятельности.

Литература:

1. Баринов В. А., Харченко В. Л.. Стратегический менеджмент: Учебник. — М.: ИНФРА-М, 2005. — 237 с.

2. Бердникова Л. Ф. Ресурсный потенциал организации: понятие и структура / Л. Ф. Бердникова // Вектор науки Тольяттинского государственного университета. 2011. № 1. С. 201–203.

3. Боровицкая М. В. Роль управленческого учета и отчетность в выборе стратегии деятельности организации / М. В. Боровицкая // Вестник СамГУПС. 2009. Т. 1. № 6. С. 84a-91.

4. Гогина Г. Н. Комплексный экономический анализ хозяйственной деятельности: конспект лекций / Г. Н. Гогина; Негос. Образовательное учреждение высш. проф. Образования «Самарская гуманитарная акад»., Каф. бухгалтерского учета, анализа и аудита. Самара, 2008.

5. Зуб А. Т. Стратегический менеджмент: учеб. / А. Т. Зуб — 2-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2007. — 432 с.

6. Ковалев В. В., Волкова О. В. Анализ хозяйственной деятельности предприятия: Учебник. — М. — М.: ТК Велби, Изд-во Проспект, 2004. — 424 с.

7. Никифорова Е. В., Бердникова Л. Ф., Авинова В. А. Содержание и источники информации стратегического анализа внешней и внутренней среды организации / Е. В. Никифорова, Л. Ф. Бердникова, В. А. Авинова // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2011. № 4. С. 79–81.

8. Стратегический менеджмент / Под ред. Петрова А. Н. — Спб.: Питер, 2006. — 496 с.

9. Хорин А. Н. Стратегический анализ: учебное пособие / А. Н. Хорин, В. Э. Керимов. — М.: Эксмо, 2006. — 288 с.