В настоящее время высокая конкуренция рыночной среды делает немаловажным вопрос финансового планирования в коммерческих организациях. В связи с этим, становится актуальной задача совмещения общей системы планирования предприятия с системой финансового планирования, согласование их целей и задач.

При анализе одной из российских телекоммуникационных компаний было выявлено, что для гармоничного развития бизнеса, для повышения его рыночной стоимости, а также достижения его нефинансовых целей, необходимо применять эффективную систему планирования, учитывающую как интересы собственников, так и других лиц, взаимодействующих с компанией.

В результате исследования были разработаны рекомендации для реализации процесса интеграции системы финансового планирования, нацеленной на повышение коэффициента рентабельности собственного капитала ROE, в систему сбалансированных показателей.

Ключевые слова: финансовое планирование, стратегическое планирование, система сбалансированных показателей, коэффициент рентабельности собственного капитала

Nowadays high competition on global and local markets makes a financial planning in commercial companies really important. In connection with this fact, there is a problem to combine general strategy planning with financial planning system, to coordinate and reconcile its tasks and goals.

After analysis one of the russian telecommunication companies was revealed that for a harmonic development of business, for increasing its market value and also to achieve other non-financial aims it’s necessary to apply effective planning system, which takes into account interests of shareholders and other participants.

As a result of the research were worked out some recommendations for effective implementation a process of integration a financial planning system, oriented on ROE increasing, with balanced score cards system.

Keywords: financial planning, strategy planning, balanced score cards, index of return on equity

Финансовое планирование является неотъемлемой частью в системе планирования любого хозяйствующего субъекта, будь то крупное предприятие или домашнее хозяйство. Само понятие планирования подразумевает адекватное и эффективное распределение ресурсов для достижения намеченного результата, то есть, это говорит том, что процесс ориентирован на будущее и напрямую связан с поставленными целями и задачами на конкретном временном интервале.

В настоящее время популярными инструментами стратегического планирования являются система сбалансированных показателей (Balanced Score Cards, BSC), система «4М», базирующаяся на критерии экономической добавленной стоимости EVA, а также и другие системы, базирующиеся на других показателях типа SVA, CVA и т. д.

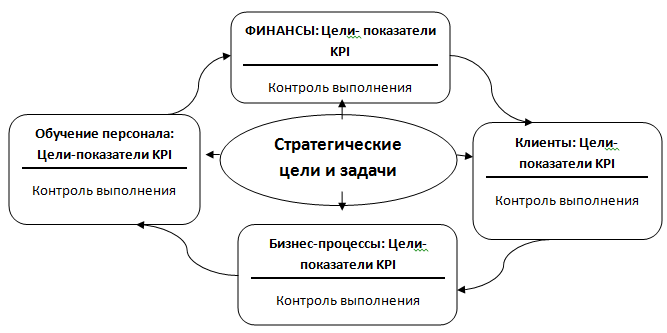

В системе BSC стратегические цели компании выражаются в конкретных показателях эффективности KPI (Key Performance Indicator), которые отражают не только степень достижения финансовых показателей, но и таких параметров, как взаимоотношения с клиентами, внутренние бизнес-процессы, ключевые знания, технологии, компетенции фирмы. В классическом представлении системы BSC рассматриваются четыре фактора: финансы, клиенты, бизнес-процессы, обучение — их взаимосвязь представлена ниже на рисунке 1:

Рис.1. Схема классической системы Balanced Scored Cards

Все показатели, участвующие в данной системе должны быть взаимосвязаны и иметь причинно-следственную связь, переводящую стратегию бизнеса в плоскость оперативного управления и отражающую ее в повседневных задачах предприятия. Таким образом, глобальные цели компании доводятся до сведения всех сотрудников, вовлекая их в процесс более полного участия в бизнесе и мотивируя их деятельность. В свою очередь, внимание менеджмента фокусируется на ограниченном количестве факторов успеха компании для достижения стратегических целей.

Существует и другой подход к финансовому планированию и управлению на стратегическом уровне — это концепция VBM (Value Based Management). Если менеджмент компании применяет концепцию VBM, то все решения и действия должны быть основаны на стоимостном мышлении, которые состоит из двух компонентов: системы измерения стоимости и стоимостной идеологии. Стоимостное мышление во взаимосвязи этих компонентов определяет системы управления эффективностью функционирования бизнеса и управления эффективностью работы персонала.

Основной проблемой является выбор показателя, на основании которого и будет производиться анализ и оценка деятельности предприятия. Таких показателей достаточно большое количество, так как консалтинговые компании в данной сфере стараются, конкурируя друг с другом, разработать свой собственный продукт — показатель эффективности деятельности организации. Самым популярным среди них является показатель добавленной экономической стоимости EVA (Economic Value Added), который разработан компанией Stern Stewart & Co, а также является ее товарным знаком. Кроме этого, существуют и многие другие показатели, например, остаточной прибыли RI (Residual Income), остаточная операционная прибыль ReOI (Residual Operating Income), экономическая прибыль EP (Economic Profit), добавленная акционерная стоимость SVA (Shareholders Value Added), добавленная денежная стоимость CVA (Cash Value Added).

Различные показатели можно классифицировать на две группы в зависимости от взгляда на форму потоков, формирующих стоимость бизнеса:

- Показатели, основанные на бухгалтерских (балансовых) оценках/показателях;

- Показатели, основанные на денежных потоках.

Конечно, существуют и смешанные показатели, когда при оценке результатов деятельности учитываются как бухгалтерские, так и показатели денежных потоков. Так, например, показатель остаточной прибыли RI относится к балансовой (бухгалтерской) оценке, а показатель добавленная денежная стоимость CVA относится к оценке денежных потоков. Показатель добавленной экономической стоимости EVA можно отнести к смешанным.

Две рассмотренные системы управления не являются взаимоисключающими. Система BSC ориентирует бизнес на достижение стратегических целей и реализацию миссии, а VBM — на увеличение стоимости бизнеса. Концепция VBM, получается, имеет более узкий смысл, так как нацелена именно на увеличение конкретного показателя через систему драйверов, в то время как BSC создана для реализации любых целей.

Целесообразно применять обе концепции в управлении предприятием для достижения наилучших результатов. При этом система BSC будет выступать в роли общего стратегического ориентира и базой для системы мотивации менеджмента, а показатель (или их совокупность) системы VBM будет являться основным инструментом менеджмента для максимизации стоимости компании.

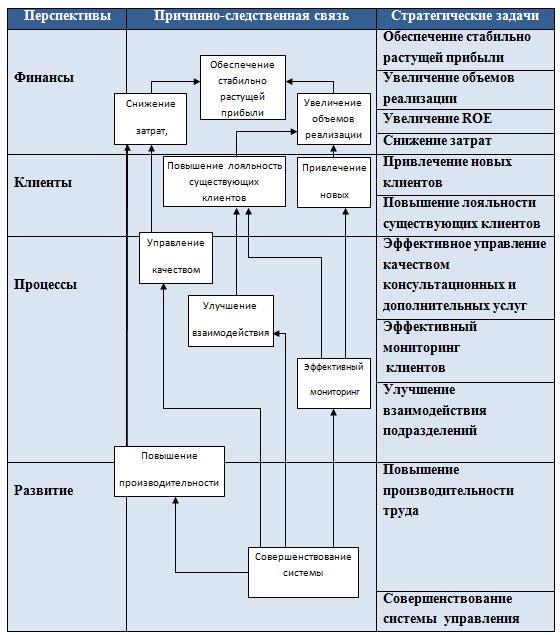

Стратегическое планирование в исследуемой компании строится согласно методике системы сбалансированных показателей BSC. В нее включены такие четыре параметра, как финансы, клиенты, внутренние процессы (бизнес-процессы), обучение и рост.

Важно понимать, что все составляющие стратегии и все вытекающие из них цели и задачи должны быть взаимосвязаны между собой причинно-следственной связью и иметь общей целью реализация корпоративной стратегии. На рисунке 2 представлена стратегическая карта компании — объекта исследования, описывающая связь показателей и процессов:

Рис. 2. Стратегическая карта

Планирование показателей организовано смешанным методом. Менеджмент формирует прогнозные показатели и далее доносит информацию до всех структурных подразделений. Получая от последних обратную связь в процессе управления показатели корректируются. В первую очередь, планируются показатели будущих продаж. Выявляется возможный рост увеличения объемов продаж в плановом периоде. Так как на данный момент рынок стабилен, то при прогнозировании будущих объемов реализации продукции менеджментом компании используется так называемый трендовый анализ. На основе динамики показателя продаж предыдущих периодов, можно предположить значение этого показателя в плановом периоде с учетом возможных изменений внешней среды. Существуют и другие методы оценки продаж, такие как опрос потенциальных потребителей, метод аналогий (сопоставление данных с конкурентами), метод экспертных оценок. При стабильности рынка трендовый анализ является самым популярным методом планирования объемов продаж.

Функция такого планирования в исследуемом предприятии выполняет директор департамента продаж, применяя метод трендового анализа. Анализ проводится с помощью MS Excel на основании данных, предоставленных от отдела маркетинга, который сообщает текущее положение рынка и возможные изменения в нем. Показатели плана продаж представлены в натуральных единицах и относительных значениях. Как правило рассчитывается показатель ARPU (средний доход с одного клиента) и ARPS (средний доход с одной услуги). Далее, возможный рост показателя согласовывается с производственным отделом, который отвечает за возможности предприятия выполнения такого объема работ, так как необходимо оценить производственные мощности и имеющиеся ресурсы.

Также, результаты планируемых объемов продаж проходят согласование с бухгалтерией для оценки будущих затрат, включая налоги. Полученные данные передаются в финансовый отдел, который составляет прогноз выручки и формирует соответствующие бюджеты, вовлекая в процесс соответствующие отделы. Таким образом, выявляется, какие существуют потребности в активах у предприятия, из каких источников будут они финансироваться и вычисляются ключевые финансовые показатели для управления процессом.

Получается, стратегические целевые ориентиры (снижение затрат, рост OIBDA, рост выручки, рост ROE) переводятся в плоскость тактического планирования в форме конкретных заданных показателей, которые рассчитываются нормативными методами, расчетно-аналитическими, экономико-математическими и прочими, описанными подробно в первой главе данной работы. Обычно, тактический финансовый план включает в себя такие элементы как прогноз баланса, прогноз отчета и прибылях и убытках, прогноз движения денежных средств, прогноз ключевых финансовых показателей. Тактическое планирование охватывает все функциональные сферы бизнеса: сбыт, производство, логистику, НИОКР, персонал, оборудование. Далее, планирование уже уточняется до оперативного уровня управления, на котором составляются соответствующие бюджеты на год, квартал и месяц.

На объекте исследования была выявлена основная проблема системы планирования: это отсутствие ответственности за общий результат деятельности компании, так как нет системы измерения эффективности ее деятельности с помощью единого результирующего показателя роста стоимости бизнеса.

Понимая преимущества от совместного использования системы сбалансированных показателей и ценностного-ориентированного подхода к бизнесу, на исследуемом объекте целесообразно к существующей системе BSC добавить систему наподобие EVA. При этом не обязательно ориентироваться именно на этот показатель, так как это только один из возможных вариантов, разработанный консалтинговой компанией «Stern Stewart & Co». Это может быть любой показатель, измеряющий повышение стоимости компании для собственников. Учитывая, что в стратегических целях компании уже существует задача повышения коэффициента рентабельности собственного капитала ROE, который принят и контролируется акционерами компании, то будет логично разработать систему планирования именно на основе данного показателя, хотя он не является стандартным показателем системы ценностно-ориентированного менеджмента, а также является более узким по значению в отличие от вышеперечисленных показателей. С другой стороны, так как организация не является большой и в ее стратегических ориентирах есть цель повышения ROE, то данный коэффициент возможно принять как показатель оценки общей деятельности компании. Для этого необходимо создать гибкую и эффективную модель управления последним посредством описания системы драйверов, а также создать идеологию, совместимую с текущей стратегией компании. Создание идеологии необходимо для того чтобы организовать дополнительную мотивацию на различных структурных уровнях компании, чтобы донести идею до всех подразделений и сотрудников. Понимание данной идеологии и выполнение поставленных задач будет контролироваться с помощью системы драйверов. По сути, драйверы определяются как любые показатели, способные воздействовать на стоимость бизнеса. Обычно, для управления выделяются ключевые драйверы, для концентрации на конкретных показателях. В данной работе драйверы рассматриваются в более узком смысле: в качестве составляющих, которые влияют на формирование значения результирующего показателя ROE. Описать систему драйверов ROE несложно, так как известна его формула расчета, а значит и его составляющие. Из них строится система по модели «дерево целей», которая будет описывать показатель, показывать, за счет чего формируется его значение. В результате, можно будет выделить драйверы, на которые можно влиять в той или иной мере и те, управление которыми невозможно по каким-либо причинам. Также, с помощью такого дерева целей легко распределить ответственность по конкретным структурным подразделениям и лицам, установить систему мотивации.

Существуют различные экономико-математические и аналитические методы для управления показателями, в данной статье будет рассмотрено управление ROE на основе обратных вычислений, то есть вычислений с помощью обратной функции. Дерево целей трансформирует цель в систему драйверов, а обратные вычисления помогут понять, на какие именно процессы и в какой мере необходимо воздействовать для достижения конечного планируемого результата.

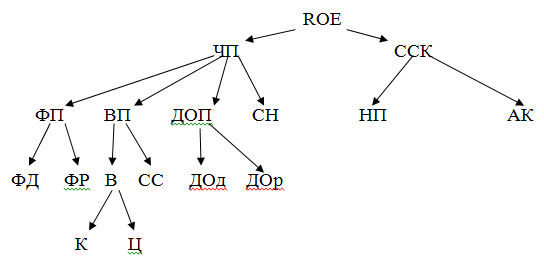

Ниже на рисунке 3 представлено дерево целей, описывающее систему драйверов показателя. Данная система выражена следующими зависимостями:

ROE = (чистая прибыль (ЧП) /среднегодовой собственный капитал(ССК)) * 100 %

ЧП = Финансовая прибыль (ФП) + валовая прибыль (ВП) + другая операционная прибыль (ДОП) — сумма налогов (СН)

ФП = Финансовые доходы (ФД) — Финансовые расходы (ФР)

ВП = Выручка (В) — Себестоимость (СС)

В = Количество (К)* Цена за единицу продукции (Ц)

ДОП = ДО доходы (ДОд) — ДО расходы (ДОр)

ССК = Нераспределенная прибыль (НП) + Акционерный капитал (АК)

Рис. 3. Дерево целей для коэффициента ROE

Очевидно, что возможно более подробное разложение ROE, но в данном случае будет рассмотрена вышеприведенная схема системы драйверов как ориентир. После описания дерева целей необходимо расставить приоритеты — для каждого предприятия и даже каждого периода приоритеты могут быть разными. Расставляет их руководство в зависимости от текущей ситуации и условий.

Таким образом, можно вычислить плановые показатели для дерева целей. В зависимости от имеющихся в организации ресурсов и существующих условий, возможно оперативное управление такой системой. При этом необходимо создать две модели — прямых и обратных вычислений, и проанализировать полученные результаты. Приоритеты определяются менеджментом компании и после расчета дерева целей и анализа результатов формулируются управляющие предписания руководителям структурных подразделений. С этой целью возможно использование MS Excel для удобства вычислений и быстрого анализа и корректировки результатов.

В целом, создание такой системы управления необходимым показателем позволяет распределить ответственность по структурным подразделениям компании, определить систему мотивации в зависимости от выполнения плана, интегрировать ее с корпоративной культурой, тем самым, реализовывая миссию и стратегию компании через конкретные цели, выраженные в показателях. Также, она является финансовой частью системы сбалансированных показателей BSC и должна быть согласована с нефинансовыми ориентирами данной системы.

Таким образом, реализуя вышеописанную систему на практике совместно с системой сбалансированных показателей, будут достигнуты следующие цели:

- трансформация стратегии в конкретные действия;

- получение синергетического эффекта от объединения усилий всех структурных подразделений компании;

- возможность управления стратегией на текущий момент посредством связи последней с бюджетами различных уровней(гибкая система управления в реальном времени);

- ориентация менеджмента на достижение роста стоимости компании;

- согласование интересов менеджмента и собственников бизнеса.

Важно отметить, что для реализации вышеописанного процесса необходимо разработать программу мероприятий, позволяющую объединить ценности и цели системы BSC c системой повышения показателя ROE. На данном этапе могут возникнуть сложности, так как BSC является более глобальной системой, поэтому важно грамотно совместить цели двух систем таким образом, чтобы они гармонично сочетались друг с другом, и при этом система управления ими не была громоздкой, а наоборот, гибкой и эффективной.

Литература:

1. Аюшева А. А. Финансы предприятия. — М.: ИНФРА — М. 2007. 351 с.

2. Брейли Р., Майерс С. Принципы корпоративных финансов. — М.: Олимп-Бизнес, 2009;

3. Буряковский В. В. Финансы предприятий: учебник: В. В. Буряковский. — М.: БУКВА — М. 2009. 236 с.

4. Каплан Р., Нортон Д. Сбалансированная система показателей. — М.: Олимп-Бизнес, 2003;

5. Лукасевич И. Я., «Финансовый менеджмент»: учебник, — 3-е изд., испр. — М.: Эксмо, 2011 (768 стр.);

6. Попов Е. М. Финансы предприятий: учебник: Е. М. Попов. — СПб: Издательство «Питер». 2007. 416 с.;

7. Уолш К. Ключевые показатели менеджмента. Как анализировать, сравнивать и контролировать данные, определяющие стоимость компании. — М.: Companion Group, 2008;